2021Q2互联网公司广告营收榜单:B站最快,快手突破百亿

source link: https://www.36kr.com/p/1379968718519429

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

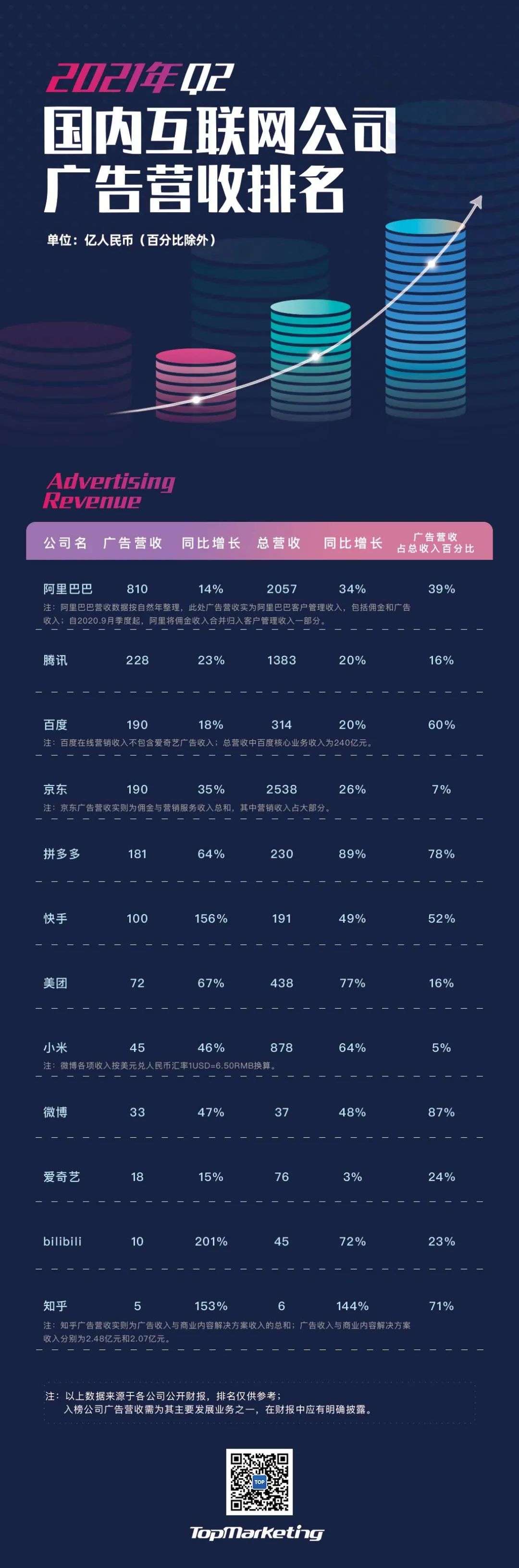

截止本周,国内主流互联网公司基本都公布了第二季度财报。针对国内12家互联网上市公司财报,TOP君第一时间梳理出来一份广告营收榜单,供大家参考。

从各家财报中,我们也感受到了行业的变化特点:

首先是从流量到质量的趋势转变。 有调研显示80%广告主选择在2021年增投内容营销。可以看到,B站、知乎等新崛起的媒体平台都是以内容为中心推出营销解决方案。他们摆脱流量的窠臼,迅猛的增速背后正得到更多广告主的青睐,但商业模式仍需长期验证。

其次,内容视频化也是一个长远趋势。 不止是短视频平台快手,更是微博、微信等社交平台的战略重点,并且影响着广告形式的进化,视频广告库存早已是腾讯广告业务增长的关键因素。这一点在QuestMobile最近发布的2021互联网广告半年大报告中也有体现,短视频信息流增长显著,开屏广告形式也在向视频化转变。

再者,服务方面,智能化和数据化能力成平台建设重点 ,如阿里、微博、快手、小米等平台都推出或升级了自身投放系统,正如技术的不断革新,这是一个永恒的趋势。

最后,新消费、新品已成为各家争相抢夺的对象 。据联商网零售中心不完全统计,上半年新消费领域共发生280起融资事件,融资总金额超190亿元,资本的涌向也是平台策略的走向。

此外,电商平台依旧拿着高比例广告预算,与此同时,电商平台也在陆续推出商家减免政策,降低中小商家推广门槛。

阿里巴巴:聚焦商家减免、孵化新品,会员运营是天猫年度核心策略

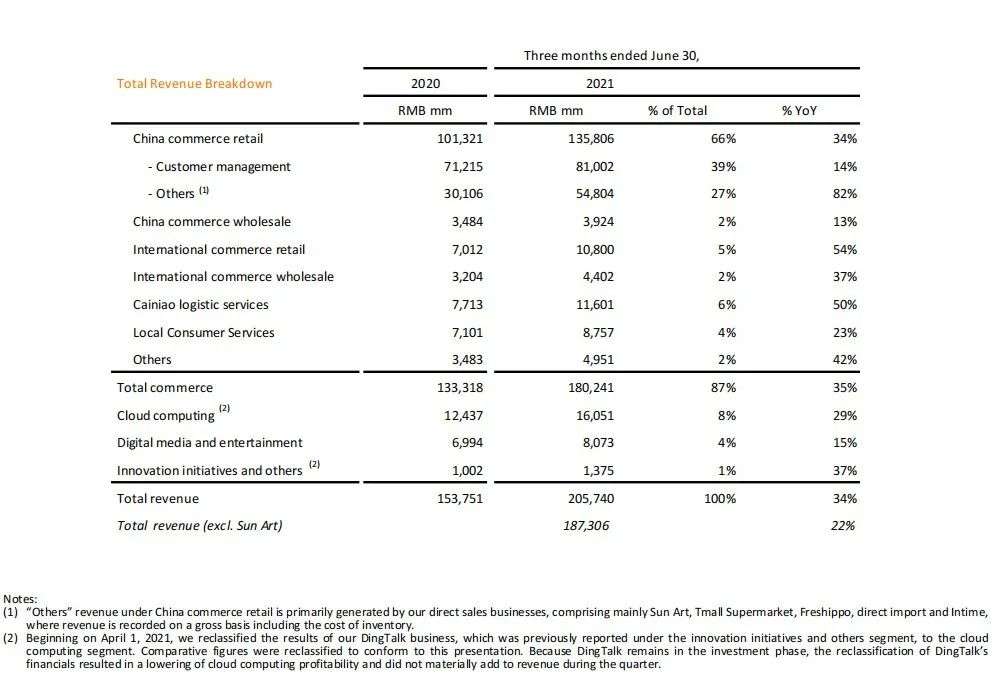

上季度,阿里巴巴总营收达到了2057亿元,同比增长34%。其中广告营收(本文约为客户管理收入)达到810亿元,同比增长14%。经营利润同比下降11%,为308亿元。阿里在财报中表示利润的下降主要归于其对社区商业平台、淘特、本地生活服务、海外Lazada的投入以及对闲鱼、淘宝直播等增长业务的投入增加,和对商家的支持举措。

第二季度阿里巴巴营收结构

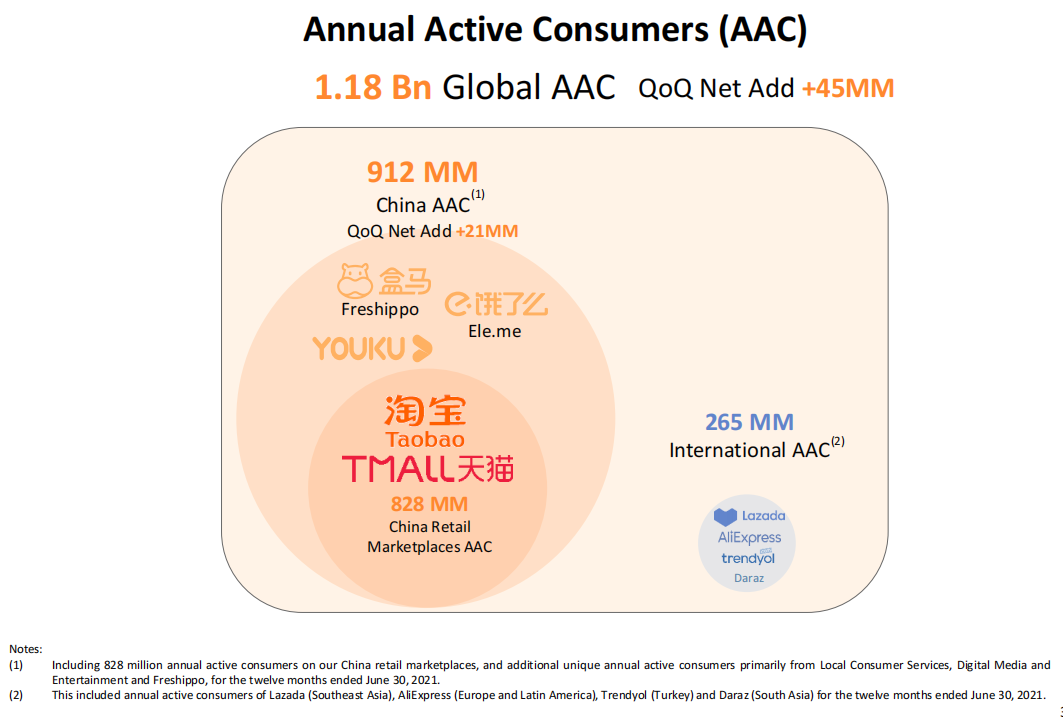

用户方面,截止6月,阿里公布其中国零售市场移动月活用户已达到9.39亿,单季净增加1400万。国内年度活跃用户达到9.12亿,单季净增2100万,其中淘宝天猫的年度活跃用户达8.28亿。主要归功于其在欠发达地区市场的渗透,同时也侧面体现了其布局的多元消费赛道策略的成功。如对标拼多多的性价比消费上,淘特年度活跃消费者增长至1.9亿以上。二手平台闲鱼月活也已超过1亿。

第二季度阿里巴巴用户生态

阿里在财报中提到,客户管理收入的增长主要源于国内线上实物商品GMV的增长,同时也反映了包括推荐信息流在内的新变现模式的收入增长以及搜索变现单次点击平均单价的增加。

从年中大促618来看,新品、会员、商家减免与数智化能力已成重点。

新品方面,今年618约25万品牌商户参与,是去年的两倍之多,共推出超100万新品。这其中也包括新品牌的培育,平台从爆款孵化、品类拓展再至品牌建设都给予了扶持。

会员方面,会员运营已成为天猫今年的核心策略,品牌商家可通过专属优惠和会员权益来与消费者建立更深入、直接的联系。阿里也在财报中提到618期间品牌商家共收获千万级会员。而在此之前,阿里巴巴集团副总裁、天猫事业群副总裁吹雪曾表示未来预计会有40个品牌商拥有超1000万的会员。这其实也是阿里从流量生意到关系沉淀中的关键一步。

商家减免方面,开头也曾提到,商家减免是阿里利润率下降的原因之一。例如在上季度,淘宝首次上线了商家免费权益中心,其中包括免费版生意参谋、工具折扣、物流寄件优惠等权益。

而在数智化能力方面,坐拥9亿用户、多个淘内及外部渠道,平台亟需数智化能力来管理日益复杂的营销活动。在大促前期,阿里妈妈也推出了AI智投等一系列产品,来优化投放策略,提升营销效率。

腾讯:小程序成品牌新选,构筑私域生态的关键一环

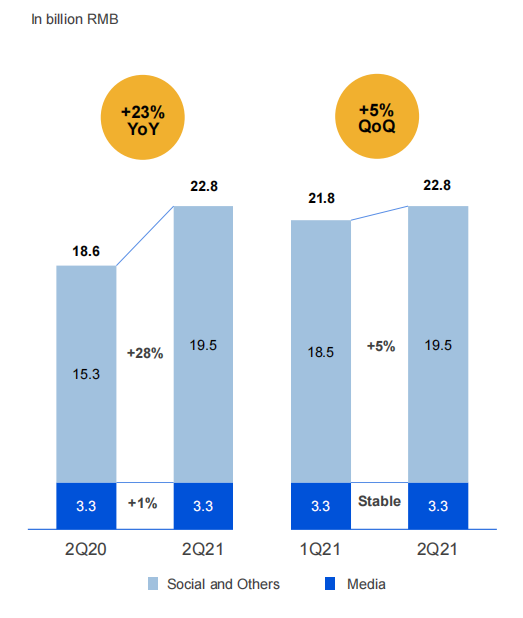

上季度,腾讯总营收达到1381亿元,同比增长20%。其中,增值服务业务收入720亿元,同比增长11%,包括游戏收入430亿元,以及社交网络收入290亿元;网络广告业务收入同比增长23%达到228亿元,社交及其他广告收入同比增长28%至195亿元,媒体广告收入达33亿元,与去年基本持平。金融科技及企业服务业务收入同比增长40%至419亿元。

第二季度腾讯营收结构

腾讯在财报中提到,第二季度广告收入的增长主要源于互联网服务及消费必需品等品类广告主需求增加,以及合并了易车的广告收入,一定程度上抵消了教育行业的广告需求疲弱,推动了广告收入的增长。

第二季度腾讯广告业务各分部增长情况

社交及其他广告方面,以小程序为中心的私域运营被越来越多品牌所采纳,微信朋友圈视频广告库存的增加、移动广告联盟增长都是其中主要引擎。据财报,微信最新月活达到12.5亿,通过小程序产生的交易额同比增长一倍。从公众号、社群再至视频号、企业微信、搜一搜等众多入口,小程序成为其中沉淀、转化的中枢,正成为品牌未来的战略要地。此外,在广告产品方面,腾讯广告也加强了视频号推广能力,让转化更加顺畅;并针对网服等重点行业推出商品广告、全量上线小程序激励广告等。坐拥12亿用户,从增加库存到产品打磨再至深入行业提升效率,腾讯广告业务的增长一直十分扎实。

媒体广告方面,音乐软件的广告收入增加,一定程度上抵消了新闻广告收入的下滑。腾讯视频会员数同比增长9%至1.25亿,与上季度基本持平。音乐付费会员数同比增长41%至6600万。

百度:托管页地位持续上升,小度营销服务初探

第二季度,百度总营收达到314亿元。月活用户已达到5.8亿。其中,百度核心业务收入为240亿元,同比增长27%。在线营销收入为190亿元,同比增长18%;非在线营销收入达到50亿元,同比增长80%,主要受云业务的增长驱动。

可以明显看出,百度的发展重点早已转移至AI商业方向,包括智能云、自动驾驶和智能语音助手。根据IDC 2020中国云计算行业调查报告,百度AI Cloud再次位列第一。而以搜索和推荐为主的营销业务早已稳固,增长接近天花板,广告收入占总营收的比例也一直下滑。

与此同时,托管页的地位持续上升,来自托管页的收入已占广告收入的40%。据悉,9月30日之前,百度将逐步实行全行业托管,越来越多商家将使用托管页等一系列服务,以提升营销效率。

此外,小度依旧是一大亮点。根据IDC与Canalys今年第一季度数据,小度有屏音箱全球出货量第一,国内智能音箱出货量第一。值得注意的是,小度服务收入(包括会员和广告)较去年增长了5倍,占小度总收入10%以上。

智能语音助手的商业变现一直是各方探索的一个重要方向。目前,小度的营销服务主要分为以互动为主的个性化定制、以对话场景为中心的植入和以数据洞察为基础的效果营销。当然,对语音助手而言,用户体验与广告之间的边界非常敏感,如何平衡二者关系实现各自利益最大化始终是行业内需要探索的命题。

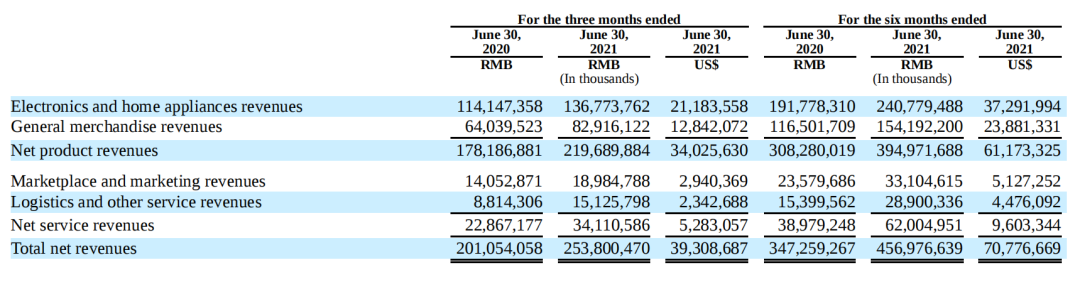

京东:单季新增年度活跃用户最多,赢得多个高端品牌入驻

第二季度,京东总营收达到2538亿元,同比增长26.2%。其中,净商品销售收入同比增长23.3%,净服务收入同比增长49.2%。佣金与营销服务收入同比增长35%,达到190亿元。

第二季度京东营收结构

截止6月30日,京东年度活跃用户达到5.3亿,单季度净增3200万,虽然总量相较淘宝天猫、拼多多仍有一定差距,但单季新增用户依旧延续第一季度强势增长劲头,为新增最多。

当然,618战绩也是不得不提的一点。京东在财报中提到,6.1-6.18期间,超过236个品牌销量破亿。92%的区县和84%的乡镇订单当日或次日到达。此外,全渠道也在618大促中发挥了重要作用,超过1000家京东电脑数码专卖店提供即时消费和一小时达服务。

线上与线下的密切合作也让京东在营销方面具备了全场景、全渠道的优势。例如其在去年推出的线下场景营销品牌京屏果也在今年被越来越多品牌选择,联动线上资源打通场景营销。

同样,数智化也是京东在营销方面一直在发力的方向。京东零售集团CEO徐雷在财报电话会议上也提到,京东推出了一系列智能化运营工具和一体化供应链解决方案,来帮助商家降本增效。其实,京东的商业产品已经覆盖了从数据挖掘、数据管理到智能投放、智能创意再至归因优化和用户价值预测全营销流程,其数据能力与全渠道覆盖广度是很多品牌看中的优势。

此外,奢侈品品牌近年来也是京东财报中的“常客”。事实上,尽管市场知名度仍有待提升,京东在引进奢侈品上的努力也有目共睹。在上季度,LVMH集团与京东开展了深度合作,其旗下珠宝品牌宝格丽打造京东小程序;另一顶级男装品牌Berluti也入驻京东,开设全球首家线上旗舰店。美妆方面,京东也吸引了娇兰、纪梵希、贝玲妃、雅诗兰黛、倩碧、悦木之源、科颜氏等品牌入驻。对京东而言,这些奢侈品、美妆等高端品牌的入驻无疑是一个新增量。而对品牌而言,京东的数据技术实力能够提升其数字化能力,加速转型。只是目前,京东的“数码电器”标签依旧过于鲜明,短期内很难实现消费者习惯的转变。

拼多多:用户增长趋缓,年度活跃用户超淘宝天猫

第二季度,拼多多营收达到230.5亿元,同比增长89%。营业利润约为20亿元,按美国通用会计准则,归属普通股东的净利润为24.15亿元,净利润率为18%,实现大幅转正。这主要由于第二季度拼多多削减了销售与推广费用。拼多多财务副总裁Tony Ma表示未来还将会专注农业做更多投入,所以该季度利润率不建议作参考。

值得注意的是,拼多多的年度活跃用户已经达到了8.5亿。同期阿里公布的国内年度活跃用户是9.12亿,但如果去掉阿里本地业务以及媒体业务,其在中国零售市场活跃用户是8.28亿。可以说,拼多多的年度活跃用户已经超过阿里。从新增用户数来看,拼多多的单季增长仍高于阿里。不过随着拼多多新用户增长趋缓,留住用户并与其建立与加强信任关系更是其未来的努力方向。

阿里巴巴、拼多多、京东用户对比

由TopMarketing根据公开财报数据整理

此外,拼多多上季度的平均月活跃用户达到7.4亿,同比增长了30%,相较于阿里在中国零售市场的9.39亿月活还有一定差距。

广告依然是拼多多营收主力,上季度其在线营销服务收入约为181亿元,同比增长了64%,占总收入的78%;交易服务收入约为30亿元,同比增长164%;自有商品收入约为20亿元。

Tony Ma解释道,广告营收增长主要归于商家活动的增多。随着拼多多广告形式、分析工具等商业产品的优化,商家的ROI目标得以提升,因此一方面商家愿意投入更多预算来探索与用户的新互动方式,另一方面用户也更活跃,基于自身兴趣浏览与发现更多新奇好物。

快手:广告与电商为第二增长曲线,直播业务有所收缩

第二季度,快手总收入达到191亿元,同比增长48.8%。

其中,直播业务收入为72亿元,同比下滑13.7%;线上营销服务收入同比增长156.2%达到100亿元,占总收入52%。包括电商在内的其他服务收入同比增长212.9%至20亿元。

用户方面,第二季度快手平均日活为2.93亿,较去年同期增长11.9%,不过较上一季度稍有回落,主要源于一季度春节和寒假对日活有较大推动,二季度日活波动在正常范围内。每位日活用户日均使用时长达到106.9分钟,较去年同比增长25.2%,环比增加7.7%,首次超过100分钟。

广告和电商是快手近期重点发力业务 。广告业务上,第二季度快手每位日活用户平均线上营销服务收入为34元,同比增长129.7%,盈利能力进一步增强。快手在财报中特别提到品牌广告商数量较去年同期增长近4倍。快手营销服务包括定制化短视频广告内容创作、直播间打造、粉丝群、私域流量管理和电商变现。这意味着,快手生态能够形成从营到销,从公域到私域的闭环。产品支持上,今年5月,快手推出了磁力金牛平台,以帮助快手品牌商家实现更精准的营销,提升闭环转化能力。

快手电商交易的商品总交易额达到1454亿元,达到去年的两倍,增长强势 。其中,快手小店对电商交易总额的贡献率已从去年66.4%提升至90.7%。与此同时,以信任为基础的私域生态也贡献了绝大部分的电商交易总额。一方面,私域流量下,商家、主播的信任关系为快手电商打下了夯实的基础;另一方面,引入品牌,以自播培养用户关系,开发公域的电商价值。在今年7月,快手还正式引入服务商体系,帮助品牌商家以及主播深耕平台生态。

此外,快手也在一直把关商品质量,引入品牌商品是其一,二是通过好物联盟,通过提供和推广官方优选产品,降低带货门槛,并且保证质量。第二季度,好物联盟电商交易总额环比增加近90%。

美团:Q2迎来强势增长,下沉市场和服务力撑起新增量

第二季度,美团也迎来了非常强势的增长。收入增长77%至438亿元。年度交易用户数达到6.3亿,活跃商家数量达到770万,均创历史新高。新用户大多来自低线城市,深入渗透下沉市场成为用户增长关键。

按业务类别分,餐饮外卖业务收入为231亿元,同比增长59.0%;经营溢利增加95.2%至24亿元,经营利润率由8.6%进一步改善至10.6%。餐饮外卖业务交易金额达到1736亿元,同比增长59.5%,日均交易笔数同比增长58.9%至3890万单。

到店、酒店及旅游分部同比增长89.3%至86亿元。国内酒店间夜量超1.4亿,同比增长81%。经营溢利同比增长93.7%至37亿元,经营利润率则由41.6%增加至42.6%。

新业务及其他分部收入同比增长113.6%至120亿元,经营亏损增长至92亿元,经营亏损率达到-76.8%。零售业务、B2B餐饮供应链服务及共享骑行服务为主要增长引擎。

美团第二季度广告营销方面总收入达到72亿元,同比增长67%。其中来自餐饮外卖业务的广告收入为27.6亿元,同比增长54%;到店、酒店及旅游业务仍是最大的“广告主”,同比增长73%至42.4亿元;来自新业务及其他的广告收入同比增长165%至2.2亿元。

第二季度美团营收结构(按类别分)

服务能力的提升是美团的主要发力点。美团在财报中提到,其推出了“外卖管家服务”计划,帮助中小商家提供经营诊断、活动策划、推广营销、运营优化等服务,降低中小商家线上运营门槛。

在解决方案方面,美团也在通过降低订阅类服务价格鼓励更多商家使用推广服务,效果类广告产品进一步渗透到更广泛的商家群。

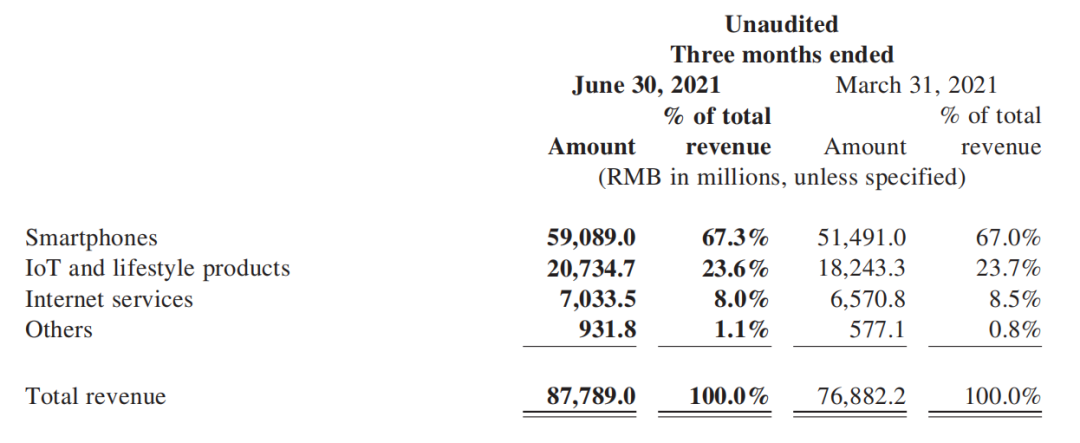

小米:多项数据创历史新高,广告收入引领互联网服务业务增长

“创纪录”是小米第二季度财报的关键词。总营收达878亿元,同比增长64%,营收规模和增速都创下新纪录。经调整净利润达63亿元,同比增长87.4%。

全球智能手机出货量首次上升至世界第二,市场份额达到16.7%。其在中国大陆地区出货量位列前三,市场份额为16.8%。智能手机出货量的强势增长也让月活用户数量创下历史新高,在全球市场达到4.538亿,在中国大陆地区达到1.24亿。与此同时,连接IoT设备数量(不包括手机和电脑)达到3.745亿台。截止6月,小爱同学月活已经超过1亿。

第二季度小米营收结构(按业务分)

从收入来看,智能手机业务是小米营收主力,也是上季度的增长主力。较去年同比增长86.8%达到316亿元;IoT与生活消费产品业务为207亿元,同比增长35.9%,主要源于智能电视、平板电脑、空调等IoT产品的销量增加;互联网服务业务同比增长19.1%至70亿元,同样突破记录,这主要源于广告业务的增长。

广告收入并不是小米的营收主力,甚至在财报中也并未单独成项,一直以来都是与游戏以及其他增值服务一并称为互联网服务业务。在第二季度,广告收入同比增长46.2%达到45亿元,也突破历史记录;游戏收入下滑10.7%至9亿元;其他增值服务收入同比下滑10.3%至16亿元。

“手机x AIoT”一直是小米的核心战略,其广告生态也紧密围绕这一核心战略。上文提到的硬件销量与用户规模的快速增长为小米的广告商业打下了坚实的基础。在此基础上,小米也在不断提升技术能力与媒体能力,并在今年围绕这两大能力进行了升级,在技术方面通过完善RTA、oCPX等技术实现降本增效,在媒体方面实现更高效的分发、搜索、引导和联盟,据此提升营销效率。

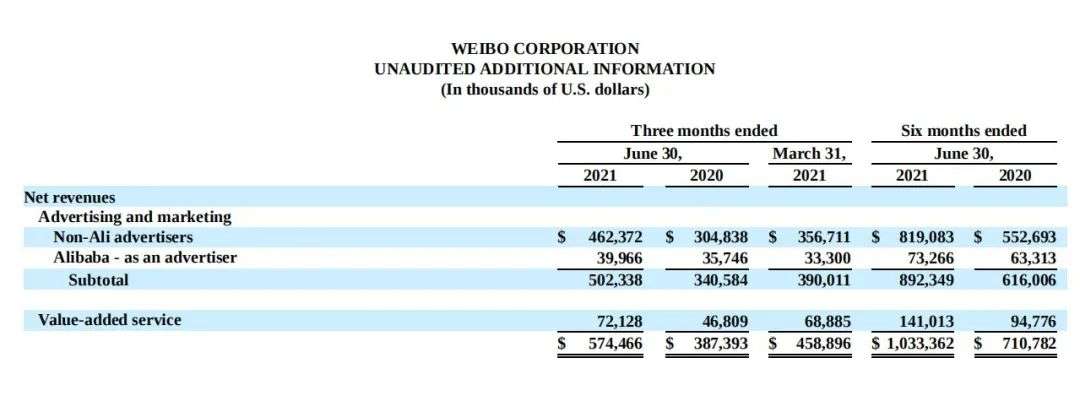

微博:广告业务增势喜人,视频化内容为发力重点

上季度,微博财报表现可谓十分惊喜。总营收达到5.745亿美元,同比增长48%。来自广告和营销业务收入占其中87%,达到5.023亿美元,同比增长47%。增值业务收入同比增长54%,达到7210万美元,主要归于2020年11月份所收购的互动娱乐公司收入增长。

第二季度微博营收结构

同样,客观的财报数据背后,微博第二季度的用户规模也相应增长。月活达到5.66亿,较去年同期新增4300万,6月平均日活为2.46亿,单季新增1600万,达到近4季度最高净增量。

广告营收是微博的主要收入来源,除去来自阿里巴巴的广告收入,微博广告收入为4.624亿美元,同比增长52%,主要源于营销需求的扩大和销售能力的提升。从行业来看,快消、电商和3C产品是微博的三大客户,同时奢侈品和3C产品增长最快。从流量效果到内容消费,微博开始逐渐能够满足广告主更多元化的需求。除了以往的快消、汽车、手机客户,游戏等以往偏向效果广告投放的广告主也开始在微博上尝试内容营销,发起话题讨论。这也意味着,微博在逐渐加强其品效合一的营销解决方案,通过话题互动、KOL借势、信息流等资源的整合来增强营销服务质量,提升竞争力。

此外,微博也提到,超话的日活用户也在第二季度迎来了飞速增长,特别是在游戏、电视剧、综艺等话题增长显著,反射出用户在社交平台旺盛的兴趣需求。不过,随着第三季度微博下线明星势力榜,加大对饭圈集资、打榜、控评行为的打击,超话里用户活跃度短期或受一定影响。不过针对近期出现的政策变动,微博也在电话会议中强调,不会对其业务造成太大影响。例如K12行业、开屏广告都在微博业务版图中占极小一部分。

与此同时,视频化内容正成为微博的发展主力。去年7月,微博正式推出视频号,并于今年3月全面开放开通权限。截止目前,微博视频号开通量已超千万,拥有百万粉丝账号超3万个。在推荐系统中,微博也增加了视频分发权重。此外,微博还在第一季度推出了连麦直播,让KOL能够以更多元化的方式打造自身IP属性。接下来,微博还将加大投资这一功能,增加其品牌知名度与用户活跃度。

爱奇艺:会员单季净增90万,广告撑起收入增长

第二季度,爱奇艺总营收为76亿元,同比增长3%。营收成本为69亿元,其中内容成本支出为51亿元,二者均与去年同期持平。运营亏损为11亿元,运营亏损率为15%,与去年同期17%相比进一步收窄。净亏损连续5个季度下降,主要归功于成本控制。

会员服务收入为40亿元,与去年同期基本持平。虽然二季度是淡季,会员订阅数也较去年同期增加了130万,单季度增加90万,达到1.06亿。其中海外会员和极速版DAU双双破百万算是利好消息。

第二季度爱奇艺日活用户情况

广告业务为上季度主要引擎,同比增长15%,达到18亿元 。宏观经济恢复,品牌预算回弹为主要增长原因。值得注意的是,在《爱上特种兵》、《小舍得》、《叛逆者》等热播剧内容下,上季度品牌广告客户ARPU达近几年里季度最高值。此外,推荐技术的进步也让长视频平台进一步发挥了内容库的价值,产生更好的留存。上季度,爱奇艺30%DAU来自非热播内容。

内容发行收入为6.9亿元,同比下滑20%。其他收入为11亿元,同比增长20%。

正如爱奇艺CEO龚宇所言,目前仍处于影视工业化的早期阶。诚然,内容是个长线生意,从海外市场到极速版APP,从精耕内容到同技术并驾齐驱,发展总会有阵痛期,创新总会有出路。

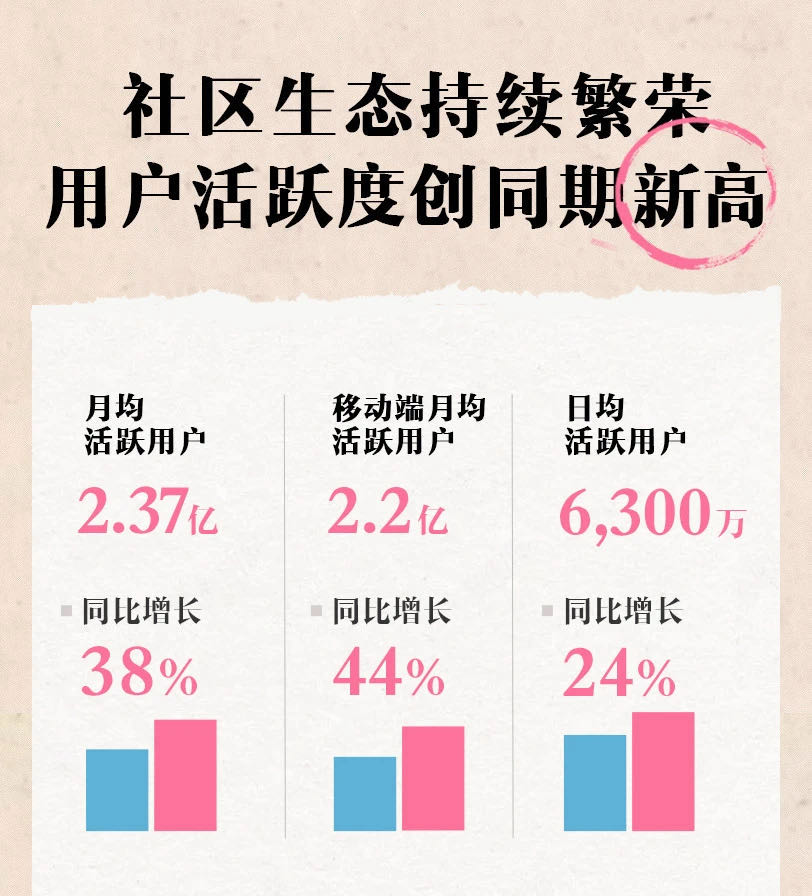

哔哩哔哩:广告收入增长201%,用户活跃度创新高

第二季度,B站增速依旧可观。总营收达到44.9亿元,同比增长72%。广告收入增速最快,同比增长201%,达到10.5亿元。随着B站知名度的提升以及营销效率的提升,广告成为B站越来越重要的一大业务,已占总营收23%(去年同期为13%)。

此外,游戏业务收入达到12.3亿元,较去年同期稍有收缩;增值服务业务(包括直播和会员业务)总收入为16.3亿元,同比增长98%,主要归于付费用户的增长;电商及其他业务收入为5.8亿元,同比增长195%。

“社区”是B站一直在强调的概念。而从财报数据看到,随着B站不断出圈,其浓厚的社区氛围其实并没有被稀释。在最新公布的数据中,B站月活用户已达到2.37亿,同比增长38%。用户日均使用时长达到81分钟,创同期历史新高。

第二季度B站用户活跃度情况

去年的现在,B站还是品牌初步试水与年轻人对话的营销场地,花火商业合作平台才刚刚开放,商业化体系尚未搭建完成。如今,一年过后,品牌的玩法已趋于成熟、多元,开始与年轻人共舞。B站的商业思路也已逐渐清晰,一方面围绕UP主,产生更惊艳的品牌内容创意。根据公开数据,中腰部UP主接单比率同比提升超100%,品牌在B站上复投率达到75%。另一方面,B站也在凭借其扎实的内容功底与品牌探索更深度、多元的合作模式。除了广为人知的跨年演唱会与夏日歌会两大IP,纪录片《小小少年》、国创动漫《时光代理人》、恋爱综艺《90婚介所》等内容也都获得了较好的口碑。

显然,B站做的从来都不是流量生意,而更多是价值观的渗透。对B站而言,未来如何与品牌围绕内容、话题共创,使植入不再尴尬、生硬,而是真正的融为一体将会是一个长期的议题。

知乎:营收结构趋于多元化,商业内容解决方案扛起增长大旗

今年上市后,十岁知乎的新商业潜力在这份财报里展露无遗。总营收同比增长144.2%达到6.38亿元,主要归于用户规模的扩张和ARPU的提升。第二季度,知乎平均月活达到9430万,同比增长46.2%。毛利润为3.77亿元,同比增长197.9%;毛利率由去年同期48.4%提升至59%。

知乎的营收结构正趋于多元化。线上广告业务收入同比增长48.4%至2.48亿元,主要归功于用户规模的扩大和单月活用户广告收入额的增加。

付费会员业务同比增长123.5%至1.55亿元。第二季度知乎平均月付费会员数为470万,同比增长121.1%,付费率由Q1的4.7%提升至5.0%。其他业务收入达到2780万元,同比增长131.7%,增长主要来源于电商、线上教育服务等业务。

商业内容解决方案是一大亮点,收入由去年同期的1270万元飞速增长至2.07亿元,首次成为除线上广告之外第二大收入主力 。去年知乎推出了平台级战略产品“知+”,为企业提供原生内容服务解决方案。这也顺应互联网营销环境从流量转向质量的趋势,而内容一定程度上就是质量的映射。这两年崛起的广告主新宠B站、小红书都在搭建以内容为中心的闭环生态。5月份,知乎也正式推出了创作者商业服务平台“芝士”,完善创作者内容生态体系。

正如知乎CEO周源所说,建立以内容为中心的生态和可持续的商业模式是知乎的发展动力,知+正是其中产物。

结语:

显然,与去年第二季度相比,各平台整体广告业务都在稳步增长,一些新兴平台增长势如破竹,创下历史新高。疫情带来的影响基本消除,广告市场正快速回暖。黑天鹅是倒退也是前进,历史不会重来,俯首向前才是永恒的姿态。

本文来自微信公众号 “TopMarketing”(ID:TMarketing),作者:TOP君,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK