一个1300亿大生意出现:毛利秒杀N个行业

source link: https://www.pencilnews.cn/p/39339.html?from=article_list

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一个1300亿大生意出现:毛利秒杀N个行业

文 | 韩希言

“线下酒馆第一股”可能即将出现。

近日,线下连锁酒馆“海伦司”通过了港交所的聆讯,最快将于9月在香港挂牌上市。海伦司的上市,再次升温了“年轻人+微醺”的生意,只不过从酒产品转到喝酒的场景上。

数据显示,2020年,中国小酒馆市场规模为743.4亿元,预计到2025年能达到1372.8亿元。一位从业者对铅笔道表示,“净利率一般在20%-35%,10个月内可收回单店的投资成本。”

酒馆生意看起来潜力无限,但实际上,在中国酒馆高度分散的现状面前,这门生意也面临着诸多问题。 同行业的恶意竞争、同质化的装修与产品、选址、成本……这些都是从业者避不开的问题。

另外,虽然有VC开始布局相关项目,但是目前VC们可能还是以谨慎为主。小酒馆不是一门快生意,它的模式偏重,可规模化复制的酒馆品牌仍是稀缺资源。这也意味着,这项生意或许难以打动更关注于“快速扩张复制”的投资人的目光。一位投资人对铅笔道表示,现在大部分的酒馆在这一点上比较难做,不易形成规模效应。

瞄准中国年轻人夜生活的酒馆市场仍处于初级阶段,“但不管怎么样,现在是这个行业最好的发展时期。”有从业者说道。

注:本文内容主要来自铅笔道记者采访和网络公开信息,论据难免偏颇,不存在刻意误导。

“微醺”再成财富密码

从新式白酒、精酿啤酒、低度果酒,再到线下酒馆,这届年轻人与资本在“微醺”的路上越走越远。

近日,线下连锁酒馆海伦司通过了港交所的聆讯,最快将于9月在香港挂牌上市。若成功上市,海伦司将成为“线下酒馆第一股”。

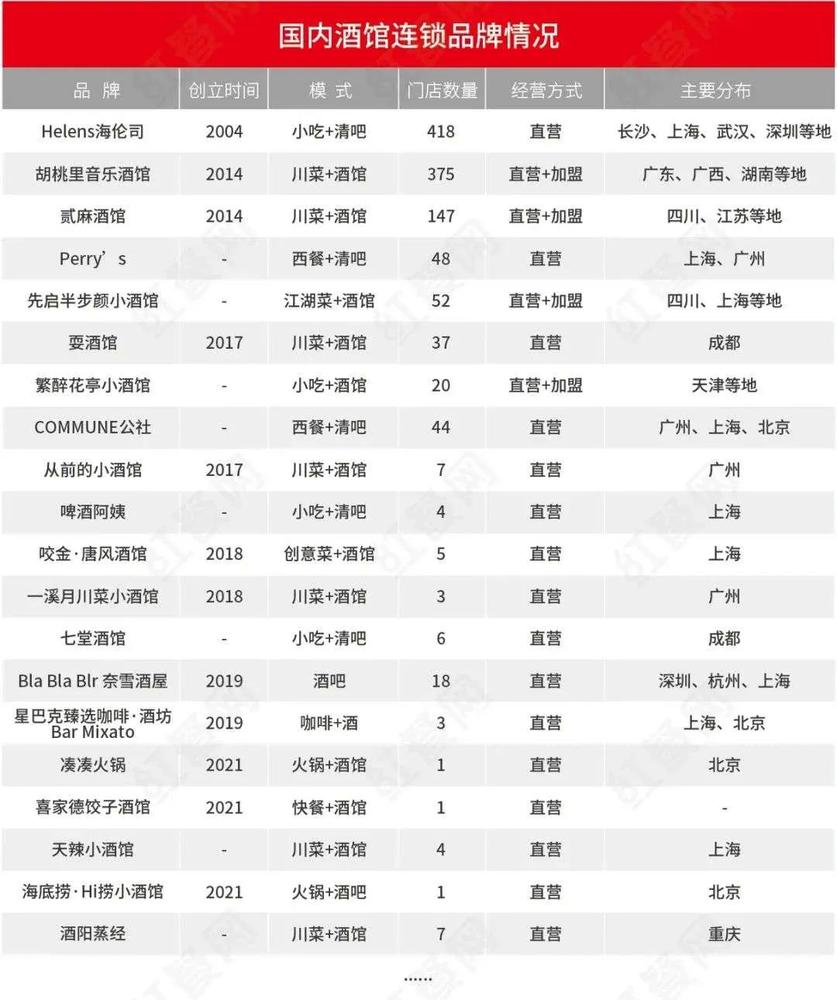

资料显示,海伦司成立于2009年,最初以加盟方式运营,2018年开始专注直营,当前是国内最大的线下连锁酒馆。截至2021年8月21日,海伦司经营的酒馆总数达到528家,覆盖全国近100个城市。

一级市场上,酒馆这门生意也有VC开始押注。就在海伦司通过聆讯的两天后,连锁酒馆品牌“猫员外”宣布近期已完成总额过亿元的Pre-A及A轮融资。再往前两个月,RISSE锐肆酒馆也拿到了红杉资本中国的融资。今年2月,成立已经12年的海伦司则完成了3300万元的首次融资,领头下注的则是近年来在新消费领域风头正劲的黑蚁资本。

与此同时,各大餐饮品牌们也不甘示弱,甚至更早就已经在酒馆行业着手布局。

2020年底,老乡鸡在深圳推出首家酒馆,新店内部一半主做原有自选现炒快餐,另一半则装修成小酒馆,晚上8点调暗灯光,售卖鸡尾酒等产品;

此后不久,湊湊也将北京的原全国首店改造成了“火锅+酒”,在730平方米的店面辟出了20平米的酒吧专区,主打中式酒为基底的低度鸡尾酒,晚上还增加了live演出;

巴奴也和湊湊类似,在门店中单独开辟酒水吧,尝试夜场经济,探索经营边界;

另外,还有海底捞、和府捞面、喜家德、眉州东坡……似乎酒馆成了新的财富密码。

从业者们热衷于“微醺”并不奇怪,在小酒馆背后是一门大生意。根据NCBD的《2021中国小酒馆行业发展研究报告》,2020年中国小酒馆市场规模为743.4亿元,预计到2025年能达到1372.8亿元。

庞大市场背后,酒馆行业其实仍呈现高度分散化。截至2020 年末,中国约有3.5 万家酒馆,其中95%为独立酒馆。按2020年的收入计,中国酒馆行业前5大酒馆经营者的合计市场份额仅占2.2%,这也意味着这个市场依然存在着广阔的空间。

“酒馆第一股”的出现,让外界切实从数据上看到酒馆生意的价值。

招股书显示,2018年-2020年,海伦司营业收入从1.15亿元增至8.18亿元,复合年增长率高达166.9%。净利润从1083.4万元增至7575.2万元,复合年增长率为164.4%。此外,2018-2020年,第三方酒饮毛利率分别为39.2%、52.8%、51.5%,自主品牌的利润率更是高达71.4%、75.3%、78.4%。

快速扩张、坚持直营、高人员成本、重资产模式……虽然一定程度上,这些因素都可能拖累了海伦司的净利率,但并不一定可以把这个行业定义成“高毛利、低净利”。

连锁酒馆品牌U.DAY的合伙人许浩对铅笔道表示,正常标准下酒馆的净利率一般在20%以上,出色的可以达到35%,一家店基本都会在10个月内收回成本。“当然几百家直营店与几家、十几家店的经营成本肯定不一样。”

看上去,酒馆确实可以成为一门好生意。

“酒”零后喝出一个IPO

海伦司上市背后,被称之为“酒零后喝出一个IPO”。

在多数从业者看来,如海伦司、U.DAY之类的新式酒馆的市场并非天然存在,而是慢慢升温变得受欢迎,其背后最根本原因就在消费者身上。

从需求场景来看,伴随着人群和人均收入的变化,夜间的聚会场地也在悄然发生改变,年轻群体高频微醺化的社交型饮酒趋势愈发明显。而小酒馆“餐+饮”的模式,慵懒轻松的场景氛围,既满足了年轻人食的需求,又给他们提供了释放情绪的空间。

在投资“猫员外”后,国中资本执行总经理林祥锋讲述了他的投资逻辑:“从市场需求来看,近年来随着新一代年轻消费者走入职场,低度酒的需求呈现快速增长的趋势。与上一代人相比,90,95后的饮酒习惯和需求都发生了较大的变化,更多的追求压力释放和微醺,同时对酒的适口性要求比较高。”

现在的年轻人更多选择适度发泄而非完全放纵。酒是一种很重要的情感载体,他们喝的不是酒,而是气氛、情调,他们喜欢和朋友在一起微醺的感觉。

还有女性经济的崛起,这群更加“讲究”的人群,让小酒馆应运而生,为年轻女性打造正当且合理的饮酒场景。

喝酒的场景也很重要,有的时候,喝酒并不是将消费者引入酒馆的第一原因。U.DAY的消费者画像是18~25岁的年轻人。在许浩看来,他们很多人其实是抱着“好玩”的心理来体验,原因在于U.DAY用互联网思维做酒馆品牌,从线上线下营销、品牌运营模式上升级,为用户提供了一个沉浸式场景体验。

在招股书中,海伦司也一直强调两个关键词,一个是性价比,一个是社交。外界也习惯把海伦司定位为“夜间的星巴克”,足见其社交属性。

当下小酒馆的人均消费在50-300元之间,消费压力相对较小。相比于过去象征高档的酒吧生意,极致性价比是吸引年轻人的极具诱惑力的法宝。无论是装修、产品、运营,还是品牌建设,酒馆们都用最低成本的方式运作。

许浩对铅笔道表示:“以前的年轻人觉得酒吧是一种舶来品,消费又贵,现在我们这些新的酒馆品牌做到了‘高品低价’,再加上契合了市场需求,自然会有相应的成绩。”

如U.DAY,第一家门店即便选择在疫情期开业,仅两月单店单月营收就已破150万,目前U.DAY有4家门店,许浩预计今年门店数能达到10家。

实际上,在许浩看来,“性价比”与“社交”是大方向的元素,现在大部分酒馆都自称价格便宜,然后提供一个比较好的社交场所,但是生意好的还是那几家。关键在于,一家酒馆、一个品牌从设计开始,就要知道自己的消费者喜欢什么。

VC不敢投?

不过,酒馆生意看起潜力无限,但在实际上,在中国酒馆高度分散的现状面前,酒馆生意也面临着诸多问题。

同行业的恶意竞争是其中不可避免的问题。“比如说有的大品牌就会经常免费,然后到店免费送你多少酒。对于这样的竞争手段,普通创业者根本顶不住。这种专业选手欺负非专业选手的情况经常出现。”许浩对铅笔道表示。

大品牌打价格战,有经验的创业者会选择比拼服务与内容,但经营成本也就会被动提高。

同质化的竞争在这个行业已经存在。在酒馆们的竞争中,越来越多低价且个性化的小酒馆兴起,年轻人的选择随之增多。这些商家打着一样的内核,不同的外表,不断迎合和刺激着年轻人的兴趣,备受消费者的追捧。所以就有一个事实是,各品牌之间的竞争壁垒并不强,即便是海伦司,也并非不可复制。

此外,酒馆的夜生活中消费者也往往以买气氛、感觉、情调为主,通常会以“小酒小菜慢慢聊”,对餐桌的使用时长超过普通餐馆,因此小酒馆们也往往会面临翻台慢的问题。

也因此,越来越多的创业者看上了“酒馆+”的模式,延长营业时间,获取更多客户。某上市公司的前高管冯山(化名)对铅笔道透露,他的新创业项目即将开业,这是一个居于餐饮和酒馆之间的业态,相比酒馆更类似于日式居酒屋与烧鸟店。

冯山曾研究过往纯粹的酒馆方向创业,但最终还是放弃。在他看来,纯粹的酒馆生意最大的难度不是标准化,而是选址,主要看地理位置和人流量。他测算过相关财务模型以及扩张方式后发现,在北京像海伦司这样的酒馆,很难开30家店。“因为没有那么多好的地理位置,一个城市的人流聚集点是上限的,想扩张必须走到更多的三四五线城市去。”

想要扩张还需要更贴近普通消费者,但如果把酒馆开在社区,则很难与餐饮去竞争。因为社区纯粹喝酒的人流量不够,所以冯山想要既解决喝酒社交的需求,也解决一定的餐饮需求。

事实上,此类“酒馆+”的模式也是酒馆业态的一种补充。在消费人群上,与追寻微醺氛围的18~25岁主流不同,这种模式的用户年龄段更广,与25~35岁有一定消费能力的人群实际更加契合。

在复制与标准化之路上,酒馆做得尚不够好。目前在中国经营的酒馆主要为独立酒馆——统计显示目前中国酒馆中 95% 以上为独立酒馆,连锁型酒馆数量极少。

小酒馆不是一门快生意,它的模式偏重,本质要靠运营驱动。即便实现单店盈利,也不一定能在规模和效率上建立起行业壁垒,因为品牌溢价需要时间沉淀。

在许浩看来,创业者也是这种现象的重要原因之一。“很多人都是自己平时爱喝酒,然后投一两百万跟几个朋友合伙就开了家店。至于做连锁品牌的,之前一般都是富二代或者是餐饮、娱乐行业出身的人,但做生意与创业不同,综合性能力不强的话很容易夭折。”

瞄准中国年轻人夜生活的酒馆市场仍处于初级发展阶段,可规模化复制的酒馆品牌仍是稀缺资源。这也意味着,这项生意或许还难以打动更关注于“快速扩张复制”的投资人的目光。

一位投资人就对铅笔道表示,从投资角度来说,一是要看单体的模型,但更重要的是看规模,现在大部分的酒馆在这一点上比较难做到,不易形成规模效应。

“说直白些,10家、20家店在投资人看来吸引力并不大,也没办法在资本上去套现。”

作为创业老兵,冯山很了解投资人们的想法。“投资人会关心你怎么去开1000家店,而不是说怎么样把一家店做好,投资人确实很看好这个品类的项目,但是很多团队他们并不太敢投,担心投下去以后达不到他们想要的效果。”

确实会有相关创业者与投资人没有处在一个频道中的情况出现,许浩曾接触过很多投资人,但聊着聊着却没能达成共识。“与投资人们看中的一些专业元素不同,我们能保证每家店都很赚钱,这才是我们的本事。”

主流VC之前或许没有躬下身去仔细研究酒馆这门生意,但是酒馆们也并不缺钱。“我们的现金流非常充足,另外在社会资本上也比较受欢迎,能帮他们赚钱,自然会有人拿着现金找上门。”许浩说道。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK