被低估的非托管流动质押协议Lido

source link: https://www.jinse.com/blockchain/1143113.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Lido是一项非托管的流动质押服务。

该协议通过发行代币化衍生品为权益持有者的资产提供流动性。对于Lido的以太坊实现,这包括stETH。该代币允许用户在持有可替代代币的同时获得抵押收益,从而允许持有者在整个DeFi中部署他们的资产。

Lido如何运作

在我们深入研究LDO代币之前,让我们花点时间了解一下Lido的工作原理——特别是以太坊和stETH。

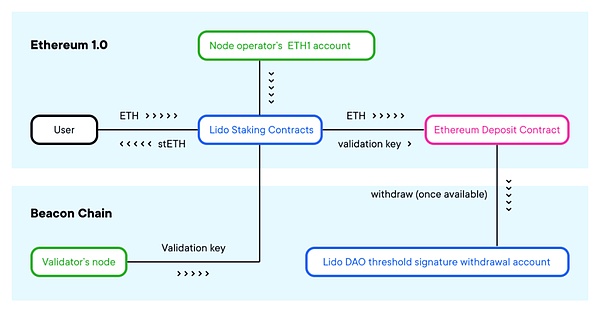

用户在Lido的界面上点击“存款”后,他们的代币将被发送到协议的抵押合约。

这些合约将所有用户资金汇集在一起,然后以32 ETH的增量将它们分配给DAO选择的节点运营商,目前有9个。这些节点运营商是负责管理和维护验证者的实体,这意味着他们是进行实际抵押的人。

关于这个系统,有一些重要的事情需要注意。首先,由于用户资金集中在一起,大幅减少罚款会导致所有存款人的资金损失。第二个关键点是节点运营商无权访问用户资金,而是一个公共验证密钥,允许他们使用另一个用户的股份来验证交易。这意味着Lido是非托管的。

除了向节点运营商分发代币外,抵押合约还负责铸造和燃烧Lido的抵押衍生品stETH。stETH代表对基础抵押的ETH以及所有未来收益的索赔。值得注意的是,它是根据用户存入的金额以1:1的比例铸造的。

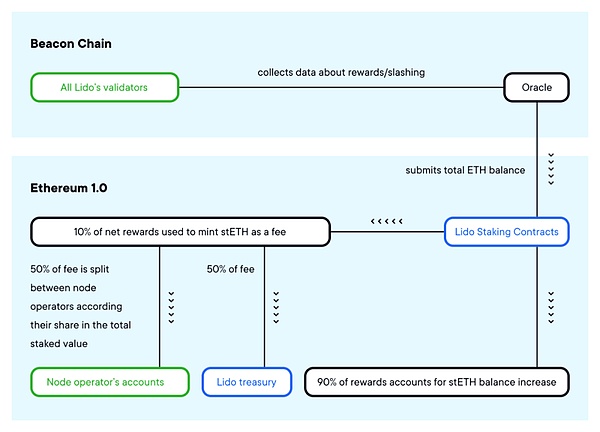

该协议使用DAO选择的预言机来监控验证者的余额,并重新设定用户的stETH余额以计算奖励。

目前,抵押收益的90%归存款人所有,而DAO则有10%的奖励。目前,这笔费用按50/50在节点运营商和削减保险之间分配。

Lido的价值主张

现在我们了解了协议的工作原理,我们可以看到Lido为用户提供的价值。

首先,它极大地增加了非托管抵押的可访问性。众所周知,非技术用户很难进行自我托管的质押。它还伴随着真正的赌注,因为未能正确运行验证器可能会因大幅罚款而导致资金损失。

Lido简化了抵押ETH,使其像使用任何其他DeFi协议一样简单,将技术和削减风险转移给世界一流的运营商。重要的是,由于用户资金的汇集,运行验证器所需的ETH少于32的持有者现在可以质押并从其持有的资产中获得被动收入。

stETH代币——Lido的staking衍生品——也为用户提供了一个主要好处,让他们能够获得其底层以太坊的流动性。传统上,抵押资产被锁定,无法用于其他目的。目前尤其如此,因为信标链在PoS合并之后才会启用提款。

通过stETH,Lido用户可以获得质押收益,维持他们在网络中的份额,并释放其代币的价值。换句话说,stETH可以用作其他DeFi协议的抵押品,极大地提高了其抵押头寸的效用。

有竞争力的优势

现在我们了解了Lido的运作方式,让我们探讨一下它成功的几个原因,以及可以使其保持竞争地位的因素。

流动性网络效应

由于Staking衍生品的“流动性带来流动性”的性质,Lido受益于强大的网络效应。

众所周知,流动性是DeFi中的王者。这是因为资产或协议的流动性越多,它就越有可能吸引未来的流动性,从而产生一种网络效应,其中“流动性宿主”不断增加其经济带宽,从而提高效用,使其在DeFi堆栈中根深蒂固。

这是我们在稳定币上看到的动态。尽管对其声誉感到担忧,但Tether的USDT的巨大流动性使其能够在该市场上保持主导地位,尽管最近有所下降。

资料来源:The Block

这个概念也可能适用于stETH等衍生品,因为stETH的流动性越多,它就越有用,因此,它就越有可能吸引未来的流动性池。

stETH集成

stETH在DeFi中的整合对于Lido的成功至关重要,并有助于加强其网络效应。

Lido已设法在这方面建立了几个关键的合作伙伴关系,以支持stETH的采用。最突出的是Curve和ETH-stETH池,这是由Lido通过LDO奖励激励的。该资金池利用Curve在同类资产之间的低滑点交易,允许stETH持有者轻松地在Staking衍生品和“常规”ETH之间进行交换。该资金池目前持有超过30亿美元的存款和超过505,000个stETH,约占流通中stETH总量的66%。

除了Curve,该协议还与DiversiFi、ARCX和1inch合作。

除了为交易所建立流动性外,Lido还开始使stETH成为一种广泛接受的抵押品形式。stETH可用于较小货币市场的抵押品,例如Inverse Finance的Anchor,以及Rari Capital的Fuse上两个不同的活动池。

然而,将stETH列入Aave并使其成为Maker的抵押品的计划正在进行中。

Staking服务进入壁垒

新的Staking协议面临极高的准入门槛。

在与信标链交互、削减风险以及无法分叉抵押资产以确保系统有序运行所需的积极治理之间的复杂性之间,运行和维护抵押服务非常困难。

由于它们的规模,像Lido这样的现有企业可以以新玩家无法做到的方式增强他们的产品。这方面的一个例子是获得大幅削减保险,因为Lido能够与Unslashed Finance合作,为196,479 ETH购买保险,约占总股份的26.5%,最高可达5%的罚款。

此外,由于拥有巨大的资源,Lido还可能能够采用先进的MEV策略来增加利益相关者的回报,从而提高他们对潜在挑战者的竞争力。

智力资本

Lido受益于令人难以置信的强大智力资本群体。Lido拥有一支技术精湛、能力出众的核心团队,拥有多位来自各行各业的杰出成员作为贡献者和社区成员,包括UpOnly主持人Crypto Cobain、Tim Beiko和Hasu。此外,该协议还得到了该领域许多顶级投资者的支持,例如Paradigm、三箭资本和ParaFi Capital。

市场规模 (TAM)

如果不提及其市场规模,我们就无法谈论Lido。

预计Staking行业在未来几年将出现爆炸式增长,甚至JP Morgan等TradFi机构也预计到2025年Staking的收益将增长至400亿美元。

我们不需要婴儿潮一代来告诉我们为什么这是可能的:由于staking提供的回报,以及对用户保持其网络份额的激励,PoS网络中的大部分供应最终可能会结束被抵押。

虽然合并后的以太坊几乎肯定会成为Staking提供商的最大市场,但Lido的TAM包括所有PoS网络。除了提供流动的ETH抵押外,Lido目前还为Terra上的LUNA持有者提供相同的服务,并计划扩展到Solana,并可能扩展到Polkadot。

这些其他链不仅代表Lido的增长机会,而且还可以将LDO代币定位为投资者投资组合中的跨链多元化者。

LDO代币经济学

让我们来看看LDO代币本身。

LDO的唯一目的(尽管非常重要)是对协议的治理。目前没有直接的机制来驱动代币的价值,例如回购或锁定供应的staking机制,这意味着LDO更类似于传统的成长阶段股权。

尽管如此,代币经济学仍然可以在影响其价格变动方面发挥重要作用。

代币分配

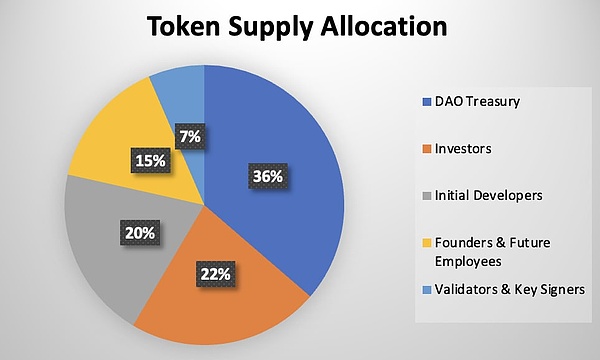

Lido的总供应量为10亿个代币。在发布时,36%分配给DAO金库,35%分配给团队成员(包括创始人、初始协议开发人员和未来员工),22%分配给投资者,6.5%分配给质押验证者和提款密钥签名者。

后三组代币有一年的锁定期,然后是一年的归属期。

正如我们所看到的,这意味着总供应量的63.5%分配给了协议内部人员。正因如此,可以说对Lido的控制还是高度集中的。此外,锁定期即将到期,存在因这些方的销售而对LDO价格造成永久下行压力的风险。虽然在牛市期间可能不会强烈感受到这种影响,但如果市场转为看跌,它可能会加剧下跌。

代币释放

与分配一起,释放量在确定代币可能面临的卖出压力水平方面发挥着关键作用。这对LDO持有者来说是一个不确定的领域,因为没有预先设定的代币发行时间表。相反,发行或分发代币的决定(例如通过流动性挖矿计划)由DAO自行决定。目前,Curve、ARCx、1inch和DiversiFi上有活跃的流动性挖矿计划。

虽然这意味着不一定会有持续的基于释放的抛售压力,但它导致了一些有趣的动态。例如,只有2.8%的LDO供应总量在公开市场上流通。

除了在报价的市值和完全稀释的估值之间造成巨大差异外,这还意味着代币可能更容易受到价格剧烈波动或释放量的影响。

治理

如前所述,治理对Lido的运作至关重要——也许比其他协议更重要。这是因为除了对标准项目事务(例如国库分配)进行投票之外,LDO持有者还负责选择节点运营商来处理用户权益的验证,以及预言机提供商来帮助确保stETH的正确变基和分配。

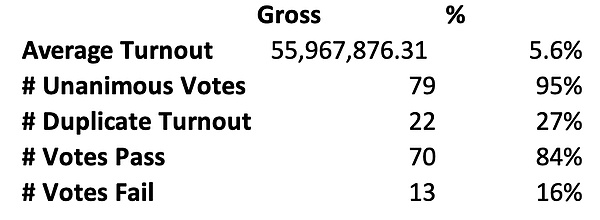

Lido治理满足了这种主动管理的需求,因为自2020年12月以来,已有83项提案通过用于处理DAO操作的平台Aragon进行了正式的链上投票。

在这些提案中,70项已通过,13项要么未达到法定人数,要么被彻底拒绝。按照DeFi标准,Lido的选民参与度也非常高,平均每票投票率为5590万个代币,占总供应量的5.59%。

然而,对一些投票指标的深入研究表明,围绕集中治理的担忧可能是有道理的。

例如,83票中有79票是一致的,因为所有代币都以相同的方式投票。此外,22项提案获得了相同的投票率。例如,七个提案的总票数正好为527.18亿。这表明,尽管名义上的参与度很高,但一小部分持有人可能会参与治理,并且可能对协议的方向产生巨大的影响。

链上运营和财务指标

让我们看一些链上指标来评估Lido的表现和竞争定位。

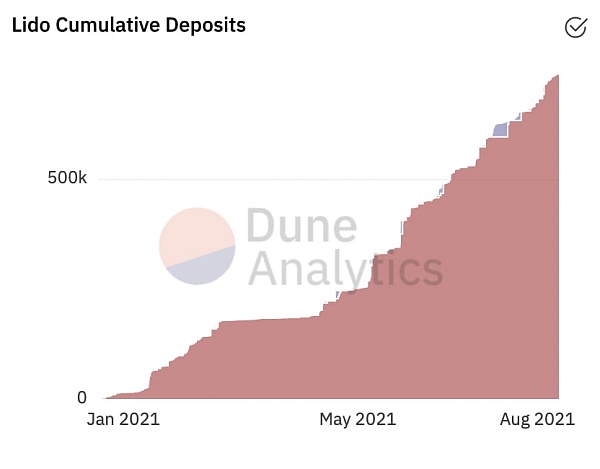

存款和市场份额

自2020年推出以来,Lido经历了巨大的增长。该协议目前持有超过738,000个 ETH,占Beacon Chain上所有ETH的11.11%份额。

这使得Lido成为最大的非托管staking实体,并且整体规模仅次于Kraken。

资料来源:Dune Analytics

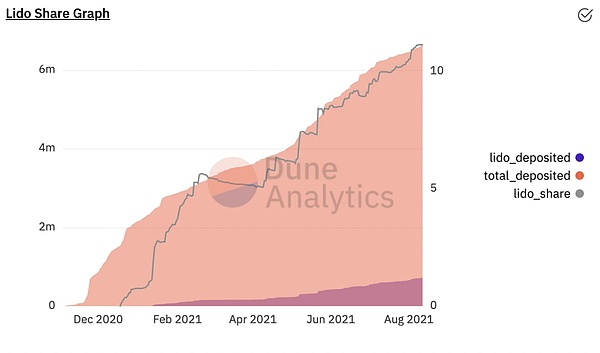

最近几个月,该协议还看到这一份额急剧增加。自2021年4月以来,这一比例已从5.2%翻了一番多。这表明Lido可能会看到产品市场契合的迹象。

资料来源:Dune Analytics

除了增加其在整个staking蛋糕中的份额外,Lido还以类似的速度蚕食其他非托管解决方案的份额。自2021年4月以来,该协议在这些存款中的份额从52%增加到80.5%。这进一步证明 Lido正在迅速成为非托管抵押领域的明显市场领导者。

资料来源:Dune Analytics

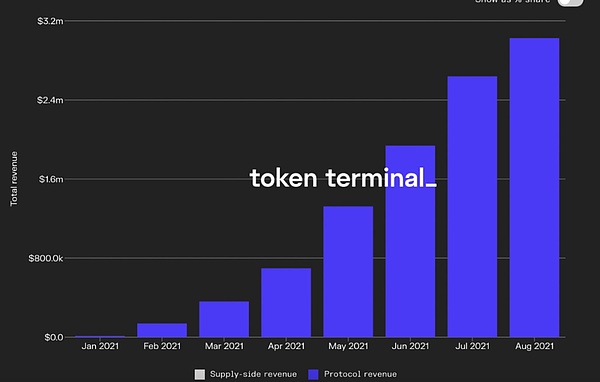

协议收入

如前所述,Lido通过对存款人获得的抵押奖励收取费用来产生收入。该费用目前为10%,并在支付节点运营商和削减保险之间平均分配。这意味着协议的收入是由收取的费用、抵押的资产数量、验证者赚取的收益以及以美元衡量的ETH价格驱动的。

来源:Token Terminal

自2020年12月推出以来,Lido已创造了302万美元的协议收入,按年计算约为453万美元。虽然与其他DeFi协议相比,这似乎很低,但值得指出的是,Beacon Chain staking收益,Lido的收入仅包括发行,而不包括交易费用和MEV的回报。最后,尽管它很活跃,但Lido目前没有从Terra staking中获得任何收入。

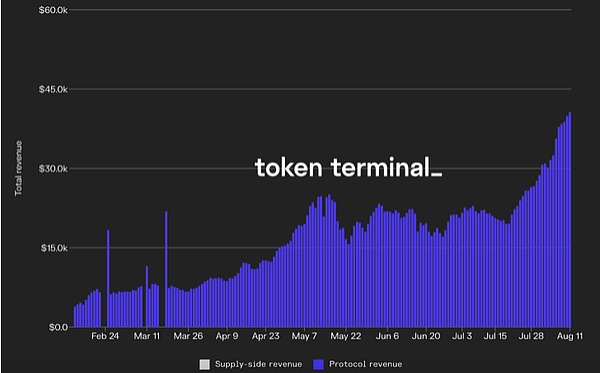

来源:Token Terminal

仔细观察,我们可以看到Lido的每日收入创下历史新高,现已超过40,000美元。有趣的是,我们还可以看到,在加密货币最近的市场抛售期间,与其他一些项目相比,Lido的收入下降并不严重。例如,虽然Uniswap和Compound等协议的收入在此期间分别下降了92%和86%,但Lido的“仅”下降了40%。

这些数据点表明,与其他项目相比,Lido的收入可能不太容易受到市场和DeFi活动的影响。它还说明了Lido如何从Staking的世俗性质中受益:无论市场状况如何,持有者都希望抵押他们的ETH,这意味着Lido将能够在任何背景下成长。

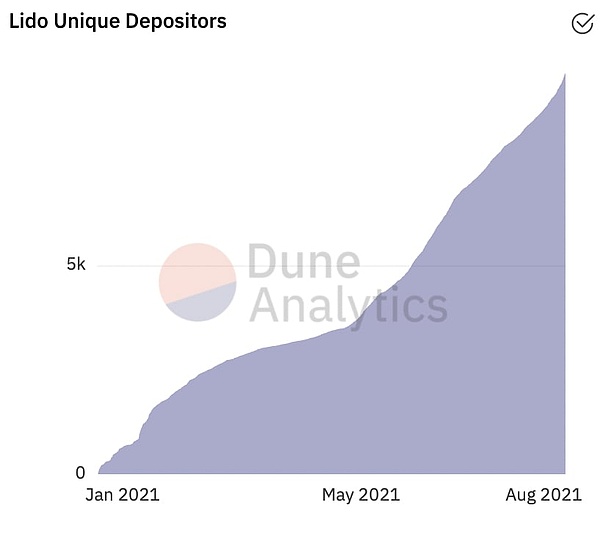

用户

自主网上线以来,已有超过9,500个地址向Lido存入资金。尽管整体增长强劲,但对用户指标的深入研究引起了一些关注。

资料来源:Dune Analytics

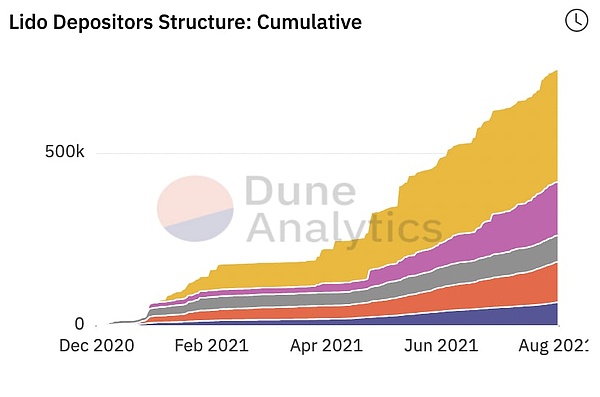

大部分质押资金来自少数大股东。超过325,000 ETH (44%)可归因于仅存入超过10,000ETH的14个用户,而另外231,000(35%)可归因于另外67个存入1000-10,000 ETH的用户。

资料来源:Dune Analytics

这意味着0.69%的存款人占存款的79%,这表明Lido的客户群以及收入来源高度集中并依赖于这一小群持有人。尽管由于Beacon Chain缺少提款,“在Lido上运行”不会在短期内发生,但它确实值得关注。

折现流量评估

接下来,我们将剖析Lido和LDO代币上的贴现现金流模型。

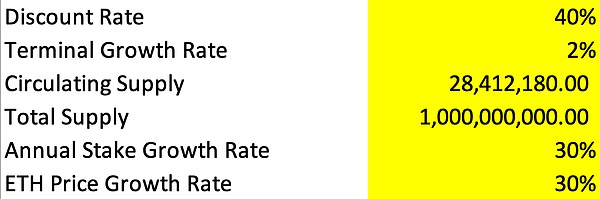

假设

该模型做出主要假设并使用保守参数。它更多地是为了反映Lido相对于其增长潜力可能被低估的情况,而不是对其价值的最终宣告。

该模型使用40%的贴现率,这一数字与风险资本家用来反映与早期投资相关的高风险的利率一致。此外,它采用2%的终端增长率,与全球GDP增长相一致。

对于增长估计,该模型假设抵押的ETH总量将每年增加30%,从今天的730万抵押增加到2025年的2090万。它还假设ETH的价格每年增长30%,这意味着它将从现在的3000美元上升到2025年的8568美元。

最后,该模型使用Justin Drake对6%长期ETH抵押收益率的预测,并假设Lido DAO的获取率将保持在10%。

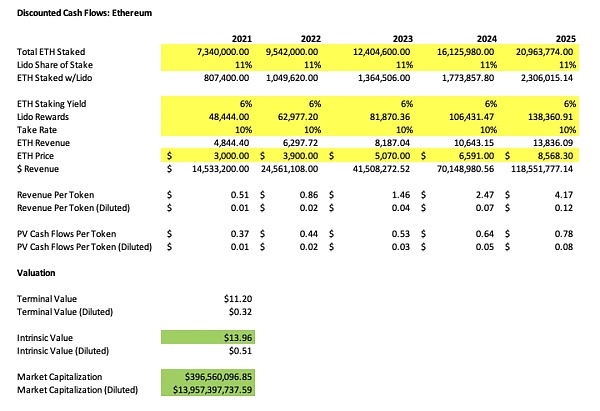

估值

使用这些参数,我们可以计算出LDO的内在价值为13.96美元,这意味着它的流通市值为3.96亿美元,FDV为139亿美元。

LDO目前的交易价格为4.74美元,这意味着如果以模型内在价值进行交易,则可能有194%的上涨空间。

相对估值

现在,让我们看看Lido相对于其一些同行的估值如何。

这是一项棘手的工作,因为其最直接的竞争对手,如中心化交易所和其他流动性抵押服务,如Rocket Pool,要么是公司(主要是私人公司),要么就后者而言,尚未上线。因此,我们将使用其他市场领先的DeFi项目,这些项目在不同领域产生协议级收入,例如货币市场、稳定币和对等组的永续合约。

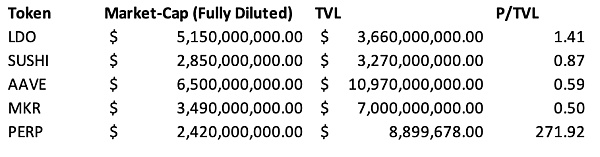

价格/TVL

在价格/TVL的基础上,Lido的交易价格似乎高于其他DeFi协议,比率为1.41,远高于下一个最接近的协议SushiSwap。这可能表明Lido相对于这些其他协议被高估,或者市场可能以更高的速度评估其流动性。

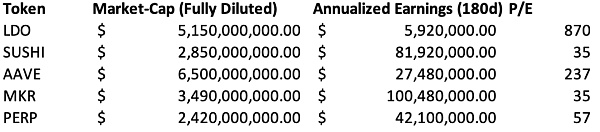

市盈率和市盈率/增长

在查看PE时,与该集团相比,Lido似乎被高估了。该协议的交易收益是其收益的870倍(基于过去180天的年化协议收入),这意味着它的交易倍数是下一个最接近的代币AAVE的3倍以上,并且是SUSHI和MKR的近25倍。

然而,从Lido相对于其增长的价格/收益来看,却是一个不同的故事。由于其令人难以置信的1918%的高增长率,LDO的PEG仅为0.45,与PERP和AAVE一致。

这意味着尽管市盈率很高,但相对于它的增长速度,Lido的估值是按市场价格计算的。

要考虑的风险因素

与任何其他加密资产一样,Lido承担着巨大的风险。让我们重点介绍我们在整篇文章中涵盖的主要内容,以及其他一些潜在的关注领域。

协议信任假设

虽然Lido是非托管的,但该协议还不是完全去信任的。由于ETH 2.0在7月15日之前在Lido启动时抵押的功能有限,因此大约81%的存款不是非托管的。相反,这些资产的提款密钥(控制提取质押资金能力的私钥)由6/11多重签名方案控制,由著名的DeFi社区成员和实体作为签名者。如果这些签名者受到损害、决定串通或错误处理他们的密钥,很大一部分用户资金将面临风险,这可能会对LDO的价格产生不利影响。

用户/收入集中度

Lido的大部分存款以及收入来源都集中在一小群用户身上。

治理中心化

LDO代币供应,因此治理权集中在一小群利益相关者身上。

代币释放

LDO具有未定义的代币释放量和非常低的代币总供应量的流通浮动。

监管风险

美国基础设施法案中的规定可能会对POS验证器进行不守规矩的监管,这可能会增加寻找高质量节点运营商的难度。

结论

尽管存在严重的中心化向量,凭借其有用的产品、广泛多样的护城河、大型TAM、强大的竞争定位以及可能被低估的代币,但Lido拥有出色的基本面。前一个问题可以随着时间的推移得到解决,并且是为了在主网上启动而有意的设计选择。

也就是说,随着围绕Eth2的更多基础设施上线,以及合并,去中心化抵押供应商的市场还没有得到巩固。但现在我们要问:

LDO可以帮助从JPEG狂热中抢走风头吗?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK