缺芯都是假象:2021 年二季度汽车半导体厂商财报解读

source link: https://www.36kr.com/p/1352960466617218

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

首先需要再次说明的是,除非自研零部件的部分,整车厂一般不会直接向芯片厂采购芯片。

大部分整车厂都有自研零部件,如蔚来自研电机和电控,就需要直接采购芯片。

再有就是现货与期货的区分,芯片消耗大的 Tier 1 通常都是与芯片厂商签订长期合同,采购价格依照长期协定价,很少有波动,比现货市场价格要低很多。

但当芯片紧缺时,芯片厂自然会选择优先卖给愿出高价的客户。

需求量小的厂家得不到芯片厂直接供货,这些车厂只能从经销商或代理商拿货,这一部分就是现货,价格随市场波动。

像车载 MCU 等芯片,价格被炒几倍乃至几十倍。

但这些芯片原来就很便宜,很多不到 10 元 人民币,即使涨了很多倍,对整车成本的影响没有那么大,厂家只能自己消化这部分价格上涨。

在芯片紧缺时,有些整车厂会跳过 Tier1 直接去经销商或代理商那里采购芯片,然后再交给 Tier1,以保障自己的供应链稳定。

实际在今年 4 月份以后芯片的紧缺程度就大幅缓解了。

只要价格给得高,都能拿到货。

但某些大型车企,供应链管理与采购原则僵化,不接受高价,也不主动帮 Tier1 解决缺芯问题,自然就会出现芯片紧缺导致车型产能不足,甚至停掉一部分低利润的车型产品线。

这也是为什么我们看到受缺芯影响的只有那几车企。

本土自主品牌,尤其是造车新势力,采购体制异常灵活,基本上实际生产受缺芯的影响不大。

言归正传,回到各大芯片公司的财报上,大部分芯片公司的 3 季度展望都很好,除了 Mobileye,大家似乎都处在汽车半导体有史以来最欢乐的时刻。

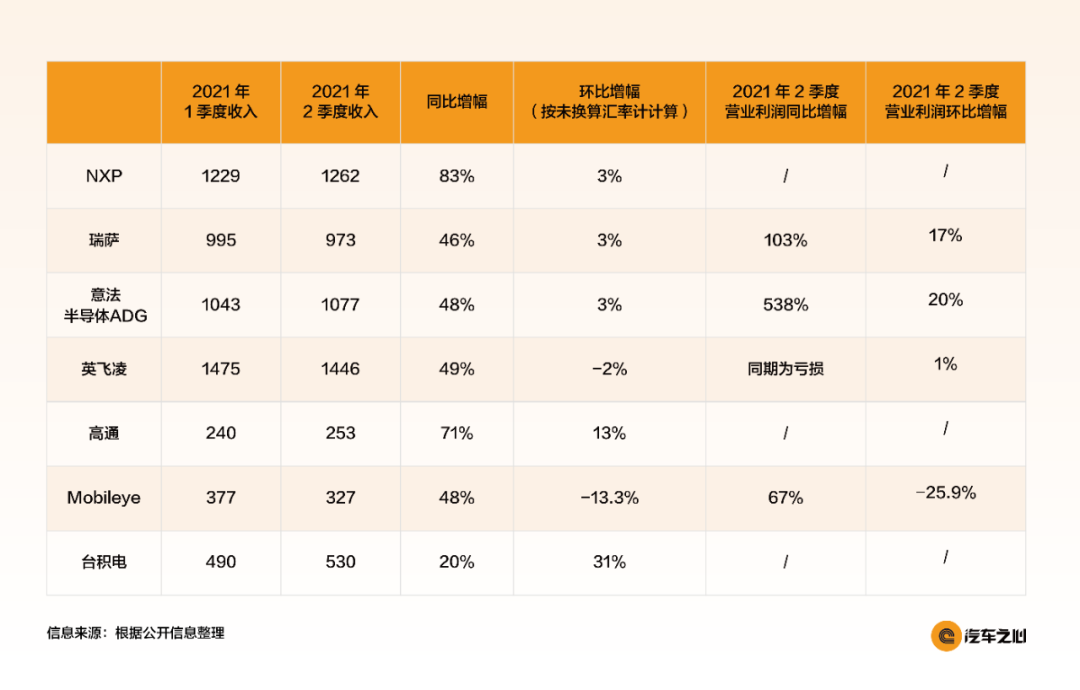

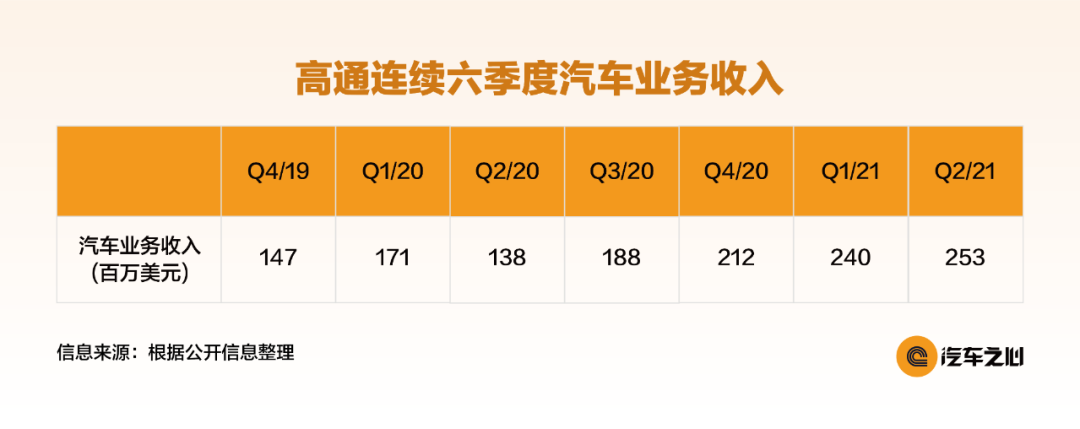

1 高通:克服代工产能不足

7 月 28 日,高通公布了 2021 财年 3 季度 (即 2021 自然年 2 季度) 财报。

在 2 季度,高通完全克服了代工产能不足的问题,环比实现了增长。这相当厉害,同比涨幅更是惊人。

2 季度财报超出分析师预期,其中按照 GAAP 规则季度收入 80.6 亿美元,按年大增 65%;净利润 20.27 亿 美元,按年大增 140%。

财报发布后,高通盘后股价大幅上涨 2.75%,报每股 146.35 美元 。

高通 3 季度展望更好,但主要集中在手机领域。

1 季度 QCT 收入 62.8 亿美元 ,其中:

手机为 40.7 亿美元,同比增 53%;

RF 前端为 9 亿美元,同比增 39%;

汽车为 2.4 亿美元,同比增 40%;

IoT 为 10.7 亿美元,同比增 71%。

2 季度 QCT 收入 64.7 亿 美元 ,其中:

手机为 38.6 亿美元,同比增幅 57%;

RF 前端为 9.6 亿美元,同比增幅 114%;

汽车为 2.5 亿美元,同比增幅 83%;

IoT 为 14.0 亿美元,同比增 83%。

全球汽车市场,在 2 季度中高端车的销售情况比 1 季度要好不少。

但高通汽车业务环比增幅较低,IoT 环比增幅巨大,汽车业务在产能上可能受到影响。

高通近期的大动作莫过于采用英特尔作为其新代工伙伴。

此前高通的先进工艺芯片只有台积电和三星两个代工伙伴,低端的 0.18 微米电源管理芯片则主要由中芯国际代工。

台积电是高通的首选,先进工艺中台积电比例较高,大约能占 70% 。

世人皆知三星代工的技术水平落后台积电,然而台积电产能太紧张,4 纳米和 5 纳米产能都由苹果包揽,连高通这样的大客户都挤不进去。

因此高通骁龙 888 暂时还由三星代工,下一代骁龙 895 Plus 则由台积电代工。

一方面高通深受代工产能不足影响下,另一方面英特尔急于开拓代工客户,两家一拍即合,不过要到 2024 年才有出货。

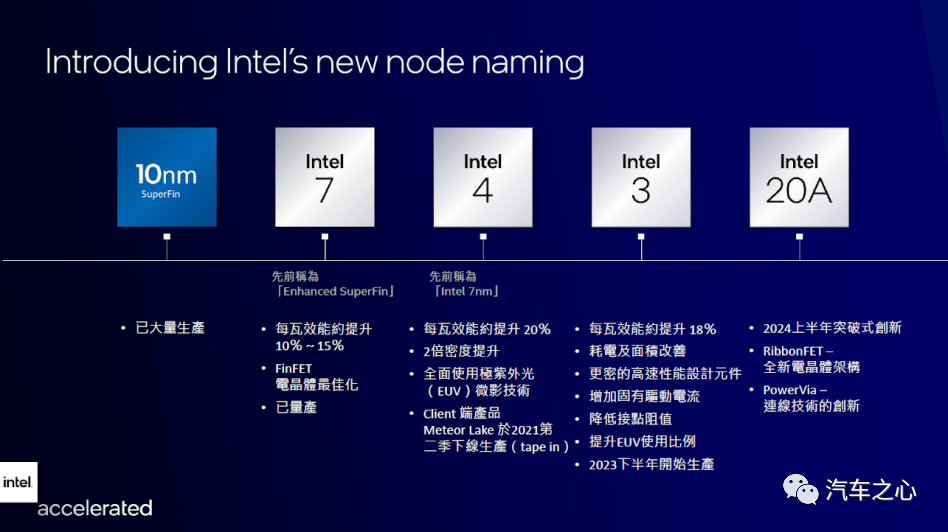

英特尔在 7 月 26 日公布了制程路线图,未来依次是 7、4、3、20A,20A 即 2 纳米,也是与高通即将采用的制程工艺。

20A 工艺采用革命性的技术,采用 RibbonFET 晶体管架构 与 PowerVia 供电,封装方面有 Foveros Omni 和 Foveros Direct 新技术。

2025 年则有 18A 工艺,即 1.8 纳米 。英特尔目前已经收到亚马逊的订单,将为亚马逊服务器定制芯片。

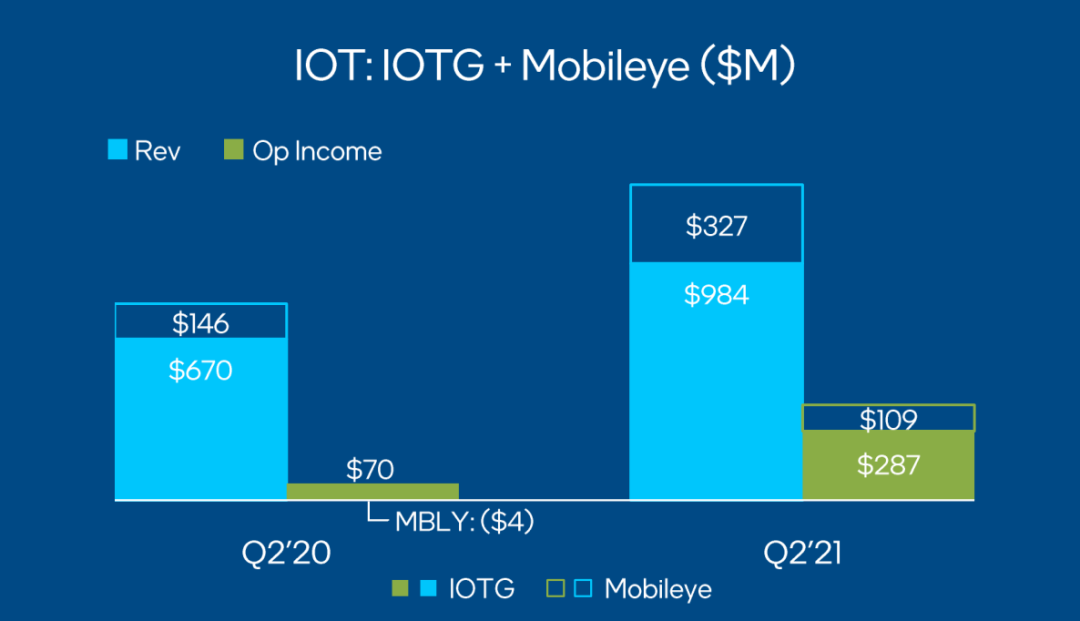

2 Mobileye 接近天花板?二季度营收罕见下滑 13.3%

英特尔汽车业务主要分两部分:一部分是收购来的 Mobileye 一部分是座舱 SoC,即 ATOM A3900 系列产品,隶属英特尔 IoT 事业部。

2020 年英特尔收入 770 亿美元,汽车业务不到 15 亿美元,不到总收入的 5%。

2 季度,Mobileye 的营收罕见环比下滑 13.3%,虽然同比增幅仍然很高,但 Mobileye 似乎已经到了天花板。

营业利润方面,2 季度 Mobileye 营业利润 1.09 亿美元,环比下滑 25.9%。

考虑到主力产品 EyeQ4 采用 28 纳米 FD-SOI 工艺,意法半导体产能充足,应该不是受到代工产能紧缺的影响。

Mobileye 在 ADAS 市场占有率大约 75%,不过正面临来自英伟达、安霸、德州仪器、高通和 Xilinx FPGA 的竞争,尤其是英伟达和 FPGA。

Mobileye 灵活程度不足,越来越多整车厂都不愿放弃灵魂,Mobileye 赖以制胜的法宝「 软硬一体化 」要做出改变了。

Intel ATOM A3900 系列所在的 IoT 事业部则表现优异,2 季度同比大增 46.9%,营业利润暴增 310%。

近期 A3900 系列座舱 SoC 出货畅旺,大客户宝马一枝独秀。

2021 年上半年,宝马集团的全球销量 (包括宝马品牌、MINI 和劳斯莱斯) 为 133.9 万辆,较 2020 年同期上涨 39.1%,创历史新高。

宝马集团旗下所有品牌今年上半年销量均有所增长,同时,宝马集团在全球所有主要地区的销量也都有所增长。

另外值得一提的是,即使和 2019 年疫情流行前的水平相比,宝马集团上半年销量也比同期增长了 7.1%。

今年上半年,宝马集团共向中国客户交付 46.7 万辆 BMW 和 MINI 汽车,同比增长 41.9%,创下历年同期销量新高。

除了业绩非常好的宝马集团,Intel ATOM A3900 系列的新客户,还包括通用、沃尔沃、现代、FCA 等。

3 台积电汽车业务处于高位运行

台积电是全球最大的晶圆代工厂,2020 年汽车芯片代工业务收入大约 14.5 亿美元,占全球汽车芯片代工市场的 30%。

台积电主要的汽车领域客户是瑞萨、NXP 和意法半导体,主要产品就是最短缺的 MCU。

MCU 代工领域,台积电市场占有率有 70% 左右,三星和联电各占 15% 。

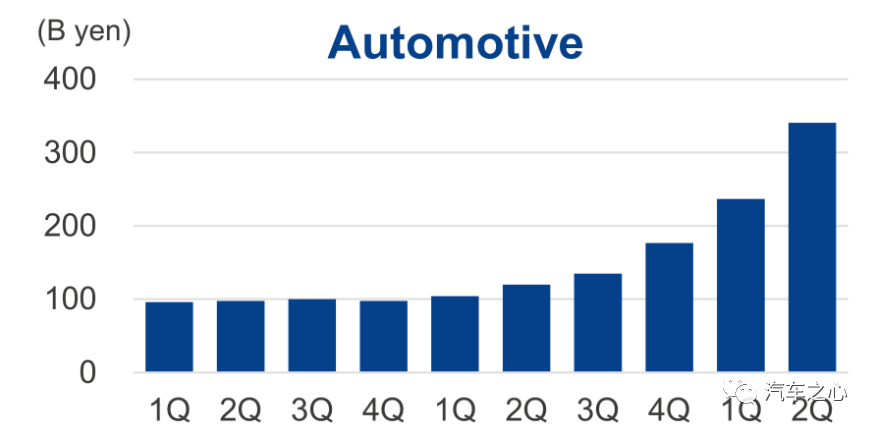

台积电连续 5 季度汽车业务收入。

4 NXP 好到创纪录

NXP 2 季度业绩超过预期,整体收入 26.0 亿 美元 ,同比增加 43%。

营业利润从亏损 1.45 亿美元到盈利 5.73 亿 美元,大幅度增加 495%。毛利率也增加大约 7 个百分点。

3 季度展望也是相当不错,环比增长中值高达 10%,超出预期。即使也疫情前的 2019 年 2 季度比,收入增幅也有 17%。

NXP 更直言一直到 2022 年下半年订单都很旺盛。

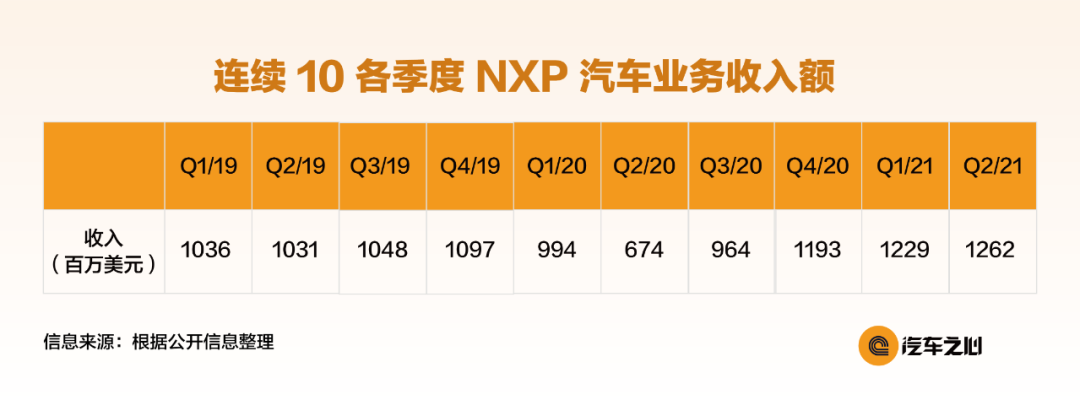

上表为连续 10 各季度 NXP 汽车业务收入额,2021 年 2 季度同比增长 87%,环比增长 3%。

创 NXP 有记录以来新高,比 2019 年 2 季度也有 22.4% 的增幅,可能主要是产品涨价所致。

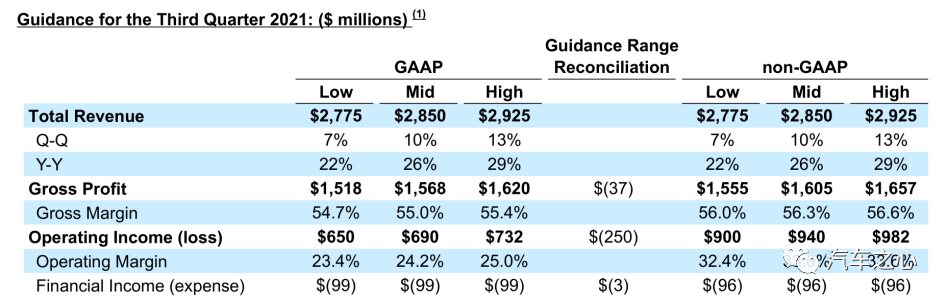

上图为 2021 年 2 季度 NXP 财报前瞻指引,考虑到 2 季度已经是历史最高点,3 季度还能有如此好的前瞻指引,差不多是金融危机后表现最好的 3 季度了。

产品方面,NXP 车用领域有 S32G2 和 S32R294 。

S32G2 是 NXP 最新的 16 纳米网关处理器,也是 NXP 制造工艺最先进的产品,S32R294 则是针对 4D 毫米波雷达的芯片,片上 SRAM 达 6.5MB,新增 MIPI-CSI2 接口 。

这两款芯片都由台积电代工。

虽然 NXP 表示未来会使用台积电的 5 纳米工艺设计芯片,但即便如此,也不是高算力芯片,而是网关芯片。

5 英飞凌:受困于马来疫情

英飞凌在 8 月 3 日公布了 2021 的三季度财报,英飞凌于每年的 9 月 30 日结束财政年度,2021 年 2 季度就是英飞凌的 2021 财年三季度。

英飞凌后端产能很大一部分位于马来西亚,而马来西亚疫情非常严重。

今年 6 月 1 日起,马来西亚全国封城。

8 月 4 日,马来西亚卫生部宣布截至当日中午 12 时,该国新增新冠肺炎确诊病例 19819 例,创下疫情以来最高纪录。

这也是马来西亚连续 23 天单日新增确诊病例超过 1 万例。

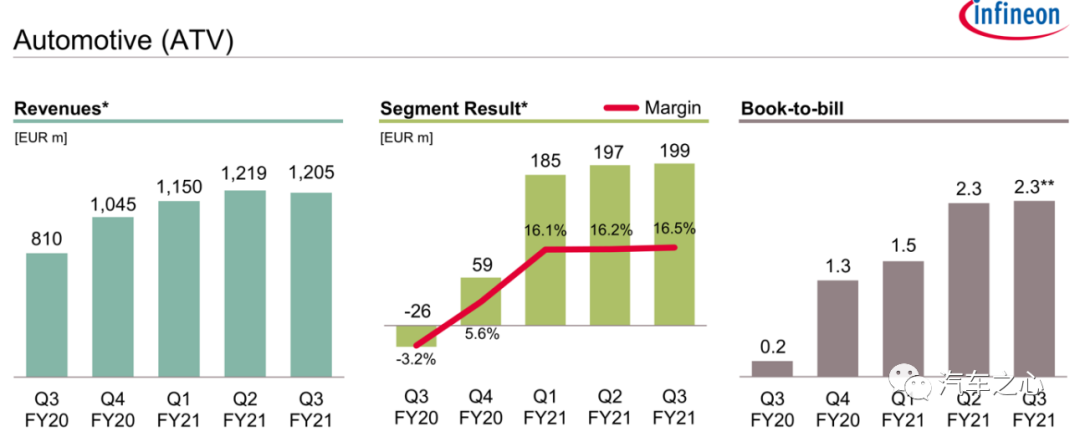

受疫情影响,英飞凌业绩未达预期。不过马来西亚基地主要对应汽车市场,英飞凌整体收入还是微增 0.1%,Book-to-bill 继续增加到 2.4。

上图为英飞凌连续 5 个季度汽车业务表现。

英飞凌在 2020 年 4 月完成了 Crypress 的收购,因此在 3 季度环比收入大增 29%。

2021 年 1 季度英飞凌汽车业务收入同比大增 45%,环比增长 6%。营业利润同比大增 302%。

订单出货比率 Book-to-bill-ratio,这是观察趋势用途的领先指标。

如果值为 0.2,简单地说就是企业销售 1 美元的产品同时获得 0.2 美元的订单,这个值 低于 1 ,表示供应过剩,客户下单意愿不强烈,值 大于 1 ,显示客户下单意愿强烈。

显然,从 3 季度起,市场需求就非常强烈。1 季度加速到 2.3,客户已经开始疯抢产能。

2 季度英飞凌收入环比微跌,在汽车芯片一片大好中显得另类,主要还是受疫情影响。但 3 季度疫情影响恐怕会更严重。

英飞凌已经加大委托代工比例,好在汽车业务只占英飞凌整体收入的 43%,其他业务基本不受影响.

3 季度前瞻指引,英飞凌还是预计整体收入环比增加,从 27 亿欧元到 29 亿 欧元。

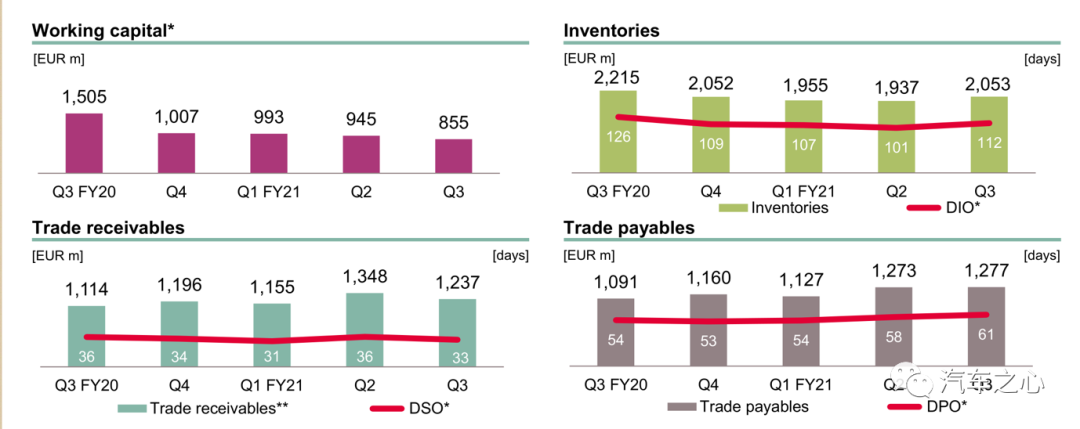

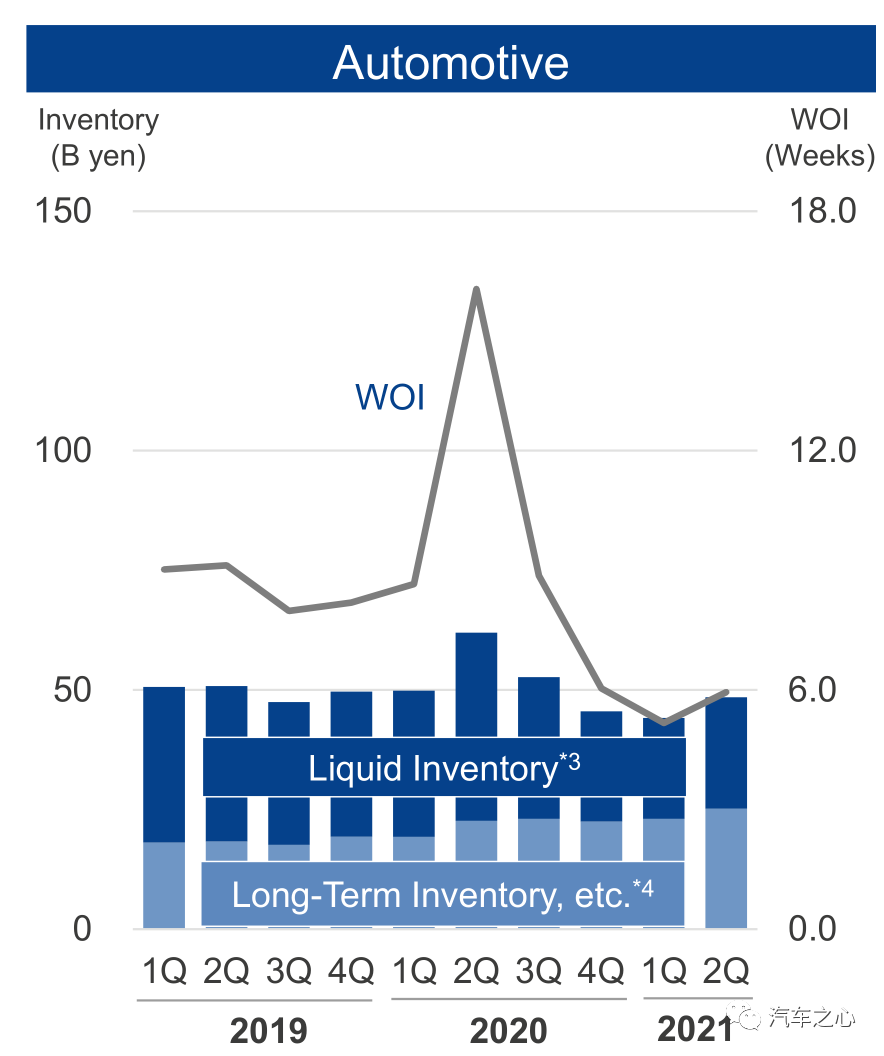

四项财务流动性指标中,2 季度库存周期有 112 天,比 1 季度的 101 天大幅度增加,库存充足,基本回到正常范围。

DPO 方面变化不大,从 4 季度的 54 天增加到 1 季度的 58 天,再到 2 季度的 61 天,也就是委外生产量有所增加。

英飞凌垄断中国主要电动车企业的 IGBT 供应,包括广汽主力 Aion S、最新的小鹏 P5 以及上汽名爵 EZS,英飞凌中国市场占有率超过 60% 。

英飞凌几乎垄断国内电动车底盘 MCU,英飞凌 MCU 的供应将出现短缺,对国内电动车厂家造成影响,特别是小厂家。

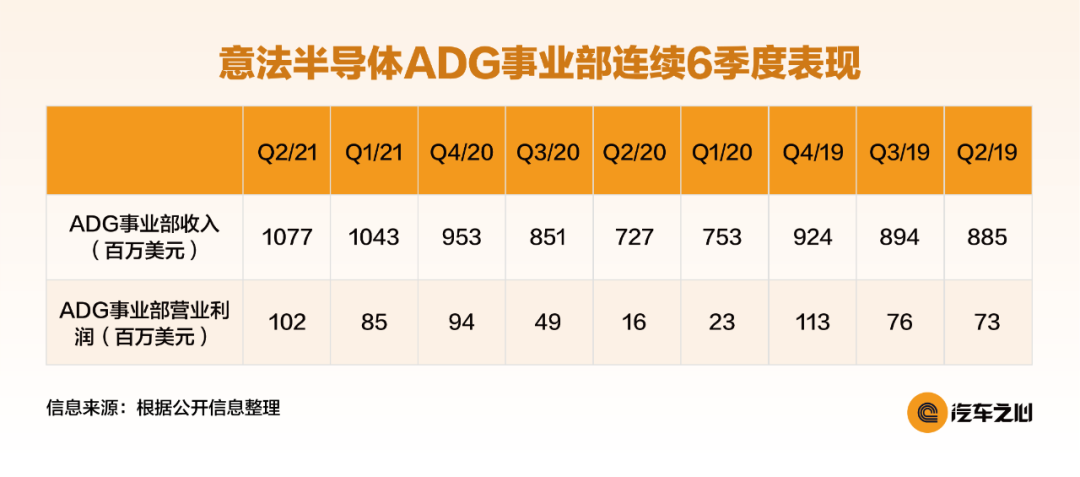

6 意法半导体:经销商持续囤货

STMicoelectronic 简称 ST,即 意法半导体 ,分为 ADG、AMS 和 MDG 三个事业部。

ST 十大客户依次为苹果、博世、大陆汽车、惠普、华为、Mobileye、任天堂、三星、希捷、特斯拉。

意法半导体的 MCU 是被炒的最凶猛的芯片,也是国家要重点打击的炒货领域。

2 季度汽车为主的 ADG 事业部还能环比增长 3.3% 实属不易,主要是经销商加大采购力度,要囤积更多的芯片。

上表是 ST 收入渠道分布,2021 年 1 季度经销商占比大幅度增加 7 个百分点,达到 33%,2 季度继续增加到 36%,经销商是尝到了囤积居奇的甜头,不断加大囤货力度。

意法半导体 ADG 事业部连续 6 季度表现。

收入比 2019 年 2 季度增长有 21.7%,营业利润增长 39.7%,意法半导体 ADG 事业部也处于历史最好时期。3 季度的前瞻指引也非常好,预计整体收入中值为 32 亿美元,环比增加 7%。

ST 是除 EyeQ5 外,Mobileye 的独家供应商,为 Mobileye 代工芯片,同时也是特斯拉 SiC MOSFET 独家供应商 。

1 季度 SiC MOSFET 新增大客户现代汽车,但目前还未上量。

2 季度一个重大收获是与雷诺建立战略同盟,为雷诺供应先进的功率半导体芯片。

7 瑞萨:订单大幅增加

瑞萨 2020 年汽车业务收入 3410 亿日元折合美元为 31.9 亿美元,比 2019 年下跌 6.2%。

瑞萨除了汽车外,还有工业及 IoT 事业群,瑞萨整体产品组合中,MCU 占 46%,SoC 占 12%,模拟占 31%,功率器件占 8%。

虽然 4 月遭受火灾,但瑞萨 2 季度表现超出预期,环比增长 7%,同比增长 31%。瑞萨主要发展方向是混合及模拟信号产品。

2021 年 2 月 8 日,瑞萨以 49 亿欧元折合 59 亿美元收购了英国 IC 设计公司 Dialog,Dialog 主要产品是电源管理 IC (为苹果定做,占 69%) ,AC/DC 功率转换,低功率蓝牙,数字音频 CODEC。

苹果为其第一大客户,占其收入的 66%,Dialog 在 2019 年收入 14.2 亿美元,与瑞萨竞购的是意法半导体,最终瑞萨出价更高,之前瑞萨已经收购过两个混合信号 IC 公司,即 IDT 和 Intersil,花费分别是 67 亿美元和 32 亿美元。

瑞萨大约有 30% 的由晶圆代工厂制造,内部完成 70%,未来外包计划进一步提高到 40%,主要合作伙伴是台积电、联电和世界先进。

瑞萨连续 10 季度汽车半导体业务收入,2021 年 2 季度比 2019 年 2 季度增长 12.2%,已经比 2019 年好多了。

瑞萨对 3 季度非常乐观,前瞻指引为环比大增 10.2%,同比增长 34.3%。汽车业务预计环比增幅将超过 10%,需求非常旺盛,主要是日系车大放异彩,带动瑞萨业绩暴涨。

瑞萨连续 10 季度未完成订单额度,2 季度创有记录以来最大幅度增长。

大约为 3300 亿日元,而 1 季度末为 2400 亿日元。

上图为瑞萨连续 10 季度汽车芯片内部库存状况,库存略有增加,已经算到正常水平。

瑞萨与 NXP 是全球并列第一大汽车 MCU 厂家,80% 的汽车座舱都采用了瑞萨的 MCU。此外在牵引电机驱动、电池管理和逆变器领域,瑞萨的 MCU 市场占有率也超过 60%。

电动车销量大增也是瑞萨订单大幅度增长的原因之一。

瑞萨为了追求产品先进性,首先在汽车 MCU 中采用了 28 纳米工艺,并且内嵌 Flash 闪存,瑞萨自己拥有庞大的产能,但是不能生产此类先进芯片,因为逻辑电路与 Flash 闪存电路差异较大,做的比较好的只有台积电,瑞萨的 28 纳米 MCU 几乎都委托台积电 12 英寸线生产,不过瑞萨应该也有能力生产部分 MCU。

此外瑞萨的 16 纳米 R-CAR3 系列芯片也是委托台积电生产。不过目前台积电还没有调涨代工价格,瑞萨目前调涨的还是模拟 IC 和功率产品。

瑞萨给出的理由是原材料和封装基板涨价,实际主要是 8 英寸晶圆原片涨价,此外台湾的封装材料涨价。

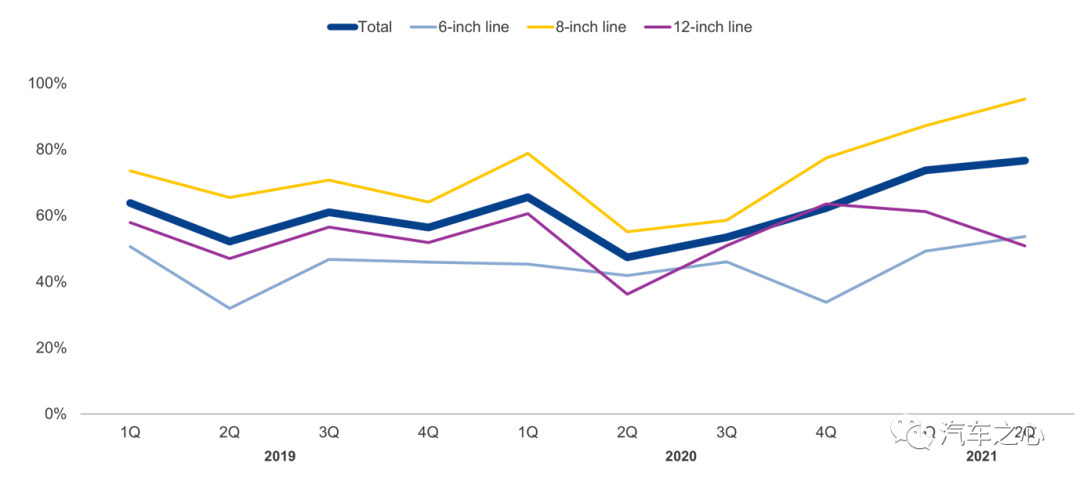

瑞萨 2019 年 1 季度到 2021 年 2 季度产能利用率,可以看出 8 英寸产能利用率持续提高,但仍有提升空间,12 英寸产能利用率因为火灾和地震,有轻微下滑。整体看产能充足。

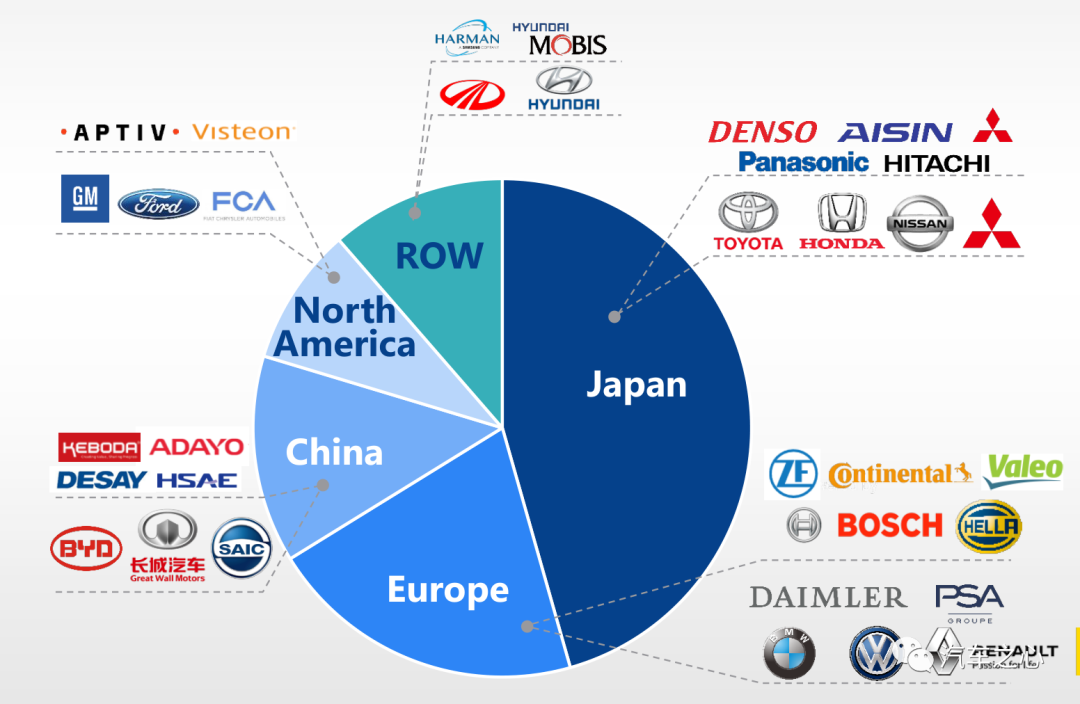

瑞萨客户分布图

瑞萨差不多一半客户来自日本企业,北美所占比例很低。

整体来说,除了英飞凌受困马来疫情,各大汽车半导体厂商的业绩已经起飞。

严格意义上的「缺芯」已经过去。

本文来自微信公众号 “汽车之心”(ID:Auto-Bit),作者:周彦武,编辑:汽车之心编辑部,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK