追高光伏的,要注意了

source link: https://www.gelonghui.com/p/475219

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

追高光伏的,要注意了

原创 7小时前

14,699歌声不止,舞会不停

今天早上创业指数一度超过沪指,创造了一个历史性意义的时刻,但这个记录仅保持了几分钟,然后,就没有然后了。

看得出来,虽然这两天在央行降准利好刺激下一顿疯炒,但这分化行情的还是能感觉到市场信心略显不足。

这段时间来,热门的板块中医药医美、白酒饮料、机场航运等都相继出现过比较大的调整,很多行业茅中除了少部分明星赛道龙头还在创新高外,其余多数的在月初回调还是比较明显的。这可以从茅指数走势中看得出。

如今二季度以来唯一没有出现明显回调的大板块,差不多就是新能源了,比如光伏。今天虽然龙头隆基股份连续第二日回调,但板块整体还是很强势,完全看不出颓势的迹象。

光伏板块经历了去年一轮抱团大涨,在2、3月份大盘暴跌时吐出了些泡沫,但随后又是一轮普涨行情。到现在,光伏股的近几月涨幅平均在50%以上,大多都基本收复失地,有超过20只至少翻倍,龙头隆基股份也创下新高,市值一度重回5000亿元。

但能挣到总归是少数,散户进场当“接盘侠”才是常态。光伏板块如今的爆炒与泡沫谁都不可否认,那么,在大家都经历回撤的环境下,光伏能逃得掉同样的考验吗?

光伏:妖股频出的赛道

跟其他时热时凉的炒作概念不同的是,光伏所在的新能源行业如今是集强政策与强资金宠爱于一身的黄金赛道。

政策面不必多解释,和新能源车一样契合国家乃至全球的政策引导方向,往大了说都是一场能源的革命,势在必行。

国内来看,目前已经公布下一个“十四五”目标的电力央企有17家,预计新增总量超过700GW。而2020年中国的新增光伏装机量为48.2GW,机构对于未来十年光伏新增装机量的预测年复合增速都在10%以上。

具体到企业上,全行业从上到下,硅料、电池片、玻璃、逆变器、储能这些领域,未来好多年都会迎来高速的增长期,由此也奠定了它们的业绩长期增长确定性。

在资本市场,业绩预期的确定性是最被宝贵的价值,白酒之所以被炒成长期价值典范,不是因为茅台每年只有15%左右的增速有多强,而是它能长期保持这种极高确定性的稳增长,让大资金买了放心。

扯这么多,其实就是想说明一点——光伏,是有底层逻辑的。而这个逻辑也逐渐被投资者所认可。

所以在资金面,光伏板块这段一直只见流入,难见流出,不断把估值推向新高。

A股这10多年来,沪指仍在3500点踏步,但价值投资中,能够继续做朋友的行业、公司已经所剩无几,尤其是抱团核心资产的出现,把一众好股的估值都拉到了不合理的水平。决定PE的不再是业绩预期,而是股民愿意在多高的风险位置达成共识。

所以对于光伏概念股,现在的市场风格是,只要发现一个,就逮着不放往死里薅,造富神话在前,管他有没有泡沫,冲就完事了。

比如阳光电源,1年涨10倍:

锦浪科技,从一个一文不名的普通公司,自从粘上光伏概念,2年也有十多倍:

当主流资金都在往新能源、光伏、医药和白酒赶的时候,没几个人会愿意在绿平、绿科、绿螺、绿格上浪费时间。加上A股也没有成熟的做空机制,炒起来容易,跌下去难。

所以林园说“抱团股有泡沫,但不去抱是和市场作对,怕高的都是苦命人。”这句话在这里非常有道理。

实际上,如果对比这些光伏龙头各自的业绩增速,它们的估值很多都都说不上有太高的泡沫。

比如隆基股份动态市盈率52倍,通威股份47倍,阳光电源79倍,千亿市值下方,福莱特40倍晶澳科技55倍,天合光能53倍,晶盛机电67倍,捷佳伟创64倍,明阳智能24倍,还算比较合理的。

但确实也有一些蹭概念的不乏动态PE在百倍以上,比如近期最受关注的森特股份半年中涨了近400%,颇有成为第二个阳光电源的趋势。

这些妖股才是导致现在大家都说光伏泡沫的主要原因。

但其实并不是说高估值的股票不对,对于前景好且确定的龙头,百倍PE也并非什么难以理解的事,因为业绩增速可以很好地消化估值,只是确实会有很多垃圾股会来迷惑视线。

谁在爆炒,谁又在接盘

写这篇文章的时候,特意去请教过一位交易员朋友,问他机构是不是总能做到低买高卖,以及怎么判断什么时候是低位、什么时候又该抛出,是不是有什么诀窍?

朋友回答说,第一个问题毫无疑问是大概率,差价利润有多少则要看机构水平;至于诀窍没想象中的神奇,除了盯紧宏观背景和行业趋势,他们也看K线、成交量、PE之类的基础指标,不同的是在操作期间会和同行密切交流,而如何判断什么时候该交流,靠得则是长期的经验和直觉。

再问,朋友就不肯多说了,“行业机密”。但其实这些“机密”也不难猜到一二。

在A股这个散户市场,这段时间虽然都说散户在机构化,其实机构也在散户化,也就是长投短炒。

原理上,大资金可以决定股价走势,因为他们有天然的规模优势和信息优势,只是手握动辄几百上千亿资金的机构,持仓有时间和风控要求,往往投机性动机不强。

但回看去年的光伏,可以发现即使是规模巨大的大基金的风格变了,确实有很多是长投,但也有更多在股价便宜的时候埋伏,在贵的时候出手,干着和散户一样的短线操作,很难说是在投资还是在投机。

隆基股份是光伏的风向标,具备相当的参考价值。从机构的持仓数据可以看到,去年大多都是二季度建仓(18倍PE)、然后四季度抛售(40倍PE)。其中仓位最大的兴全合润混合基金,Q4减仓69.66%,具体的数据如下:

2019年年报,持仓2223万股,市值5.52亿元;

2020中报,持仓2210万股,市值9亿元;

2020年年报,持仓670万股,市值5.83亿元。

市值小一些的,机构的资金路径更加一致。

天合光能:

锦浪科技:

这些机构凭借其事后看似“点石成金”的金手指效应,总会引起的更多慕名进去的散户疯狂抱团,然后在股价足够高的时候,也往往是这些机构能提前获利离场,让散户和游资成为它们的最终接盘侠。

以隆基股份为例,近两年来隆基股份的股东数从8万人增长至50万人,尤其二季度来,散户增量极大。

发现价值差,然后进行合规操作套利,这无可厚非。但当大量的大资金都在做同样事情,导致股价暴涨暴跌的时候,有没有联合哄炒股价,或操控股价的嫌疑,是不是可以想一想。

还难言到顶

不可否认,光伏的长期景气是完全没问题的。在近10多年,光伏先后经历两轮明显的周期:

第一轮是2009年由“金太阳工程”高补贴政策引发的近期热潮,但很快在欧债危机以及国内发现的骗补潮后,光伏产业走向盛极而衰的衰落;

第二轮是2013年重启补贴,引入社会资本带来的第二轮高增长时期,但因市场遭遇股灾叠加行业投资泛滥引发降补贴新规,导致光伏企业利润持续承压。

现在的第三轮是2020年全球推行的“双碳计划”,让光伏重新进入新一轮景气周期。

如果你深入了解光伏行业,可以看到,在历次光伏产业周期中,业务的市场空间一次次被大幅扩展,同时因为几轮的淘汰,行业集中度也在大幅提高,所以越是龙头的底层逻辑也越硬。现在的景气周期,看似已经很高,但上行的空间可能还远未到顶。

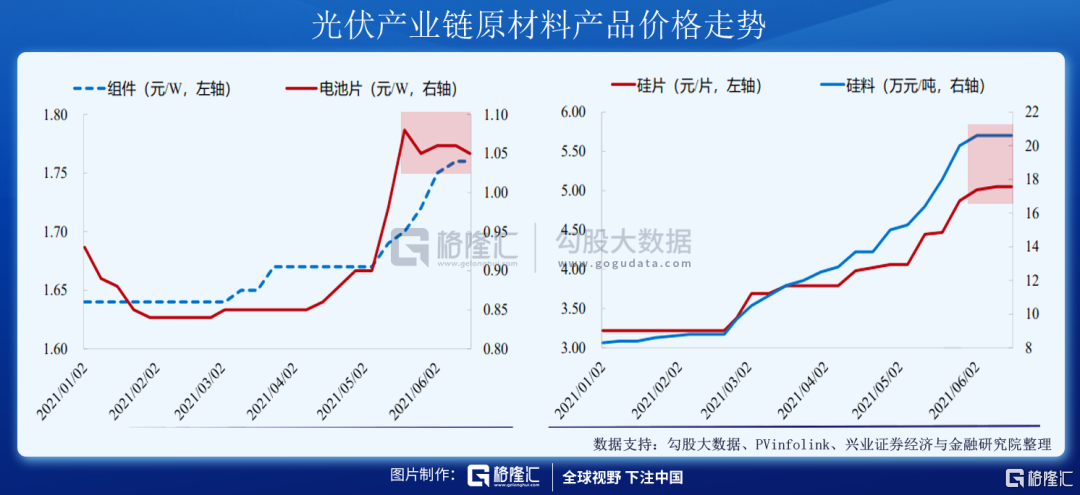

2021年上半年,因为原料供应的严重不足,需求的增量又是历史性扩张,导致光伏的产能缺口持续扩大,产业链上下游都迎来最强风口。

现在新的趋势是,光伏产业经过一轮的原材料大幅涨价,压制了中游的发展,导致现在的中游企业采购欲望不高。可以看到6月开始产业链价格就进入博弈僵持状态,产品涨价涨不动了。尤其是在行业举报后,硅料的预期有所下降,并且随着接下来几个月的硅料产能释放,供需失衡有可能缓解。

这意味着,二季度的光伏龙头业绩数据可能不如预期的强,尤其叠加去年的抢装潮形成的高基数,下半年的光伏龙头也还可能会承压。

所以在对下半年信心不足,其他网红板块都经历一轮调整的市场环境下,这段时间确实有资金对光伏的参与意愿在下降,比如北上资金,这段时间一直在流出阳光电源和隆基。

股价这个东西,长期看行业,中期看基本面,短期看流动性。虽然意外降准了,但实际上流入市场的资金可能并没有想象的多。如果叠加下半年的业绩下行压力及流动性不充裕,光伏确实有可能迎来一波调整。

但从长期的周期看,这种情况更多是在降温,也就是说光伏产业现在是由过热的高增长转入维持高景气状态,并不是行业周期要往下的拐点。

能够绵延几十年的新兴产业,未来逻辑确定的行业、公司,走势从来不是一条直线往上,而是螺旋式上升,回调新高、再回调再新高。长期跟踪肯定没错,逢大跌加仓,逢高卖出,不失为一个好办法。

结语

安德烈·科斯托拉尼将投资比喻成遛狗:狗一会跑到主人前面,一会跑到主人后面,很少有同步的时候。但只要人牵着绳子一直往前走,狗最后还是会跟着一起到达终点。

也就是说,盯着狗会很容易打乱判断,我们其实只要盯着人就好了,否则很难逃开被割韭菜的宿命。

光伏这个赛道就是这样,它的未来价值一定是在不断增长的,但它的股价可能因为行业周期或流动性变化导致波动,但不会改变它的长期上涨逻辑。

现在的光伏龙头估值,其实还不算高,就算它避免不了短期回调,但回调的幅度也不会太大,像年初回调30%的那种情况,就别想了。

过去十年光伏发电成本降幅超过90%,中国光伏正式进入“平价上网时代”。

在“碳中和”、“碳达峰”背景下,光伏作为可再生能源的主要电力方式,扮演着越来越重要的角色。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK