互联网保险产品停售的转化爆发之道

source link: https://www.yunyingpai.com/extend/680916.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

保险产品的停售,特别是市面上热销优质产品的停售,是提升产品曝光、刺激用户投保、提升保费规模的一大契机。而保险产品的停售,具有不可预知、时间窗口期短、临近时点投保激增的特点,基于这样的现实情况,机构一般都会针对保险产品的停售提前设计应对预案。

因此今天想结合实际的经验,聊聊我对于保险产品停售应对预案的设计思路。

一、公式拆解目标

要提升保费,我们可以先把保费公式列出来,然后分段提升,把大目标划分成一个个小的目标,能让努力更精准。

保费 = 宣传面覆盖人数 * 咨询率 * 投保率 * 客单价

这个公式的逻辑是这样,先在各个渠道宣传停售信息,看到信息后会有部分用户咨询,咨询之后还有需求的会对接给专业的保险规划师,由规划师负责服务投保。

接下来我们便可以从这4个方面下手,做针对性的运营设计。

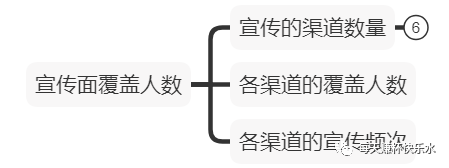

二、 宣传面覆盖人数

宣传面覆盖人数,可以再细分成3个方面:

- 宣传的渠道数量

- 各渠道的覆盖人数

- 各渠道的宣传频次

宣传渠道有很多,比如APP、公众号、社群、朋友圈、微信私信、用户老带新推荐、外部投放、外部自媒体渠道等等。

一般来讲,现在很多保险经纪机构或者保险自媒体都有多个宣传的渠道。因此在实际宣传工作中,会划分宣传渠道的优先级,把大量的宣传资源砸在主要渠道上。

比如对于从公众号起家的保险自媒体而言,公众号是第一优先级的宣传渠道,会利用公众号的推文、菜单、自动回复等方式加大停售信息的宣传。

而同属微信体系的微信社群、微信朋友圈、微信用户的私聊则是第二优先级的宣传渠道,会在这3个方向各自发力,加大宣传。

其它的一些外部渠道如果用户量一般,可能就只是做简单的内容同步,不会单独设计运营策略。

同时在实际的宣传中,因为宣传的频次很多,所以还需要注意宣传主题、宣传形式的变化,而这恰恰也会影响到用户的咨询率。

那如何注意,下面详细来讲。

三、咨询率

咨询率在很大程度上取决于宣传方式,因为宣传的目的就在于让用户有进一步了解的欲望和行动。

在实际的宣传中,可以从这三方面着手提升咨询率:

- 宣传时间节奏

宣传的主题一句话讲就是:从多个点做宣传,打不同需求的用户。

比如产品停售的宣传,可以打这些点:

- 产品的保障责任

- 产品的价格

- 产品在同类产品中的优势

- 产品所属公司的实力

- 购买该产品的好处

- 已购用户的反馈

- 停售的倒计时

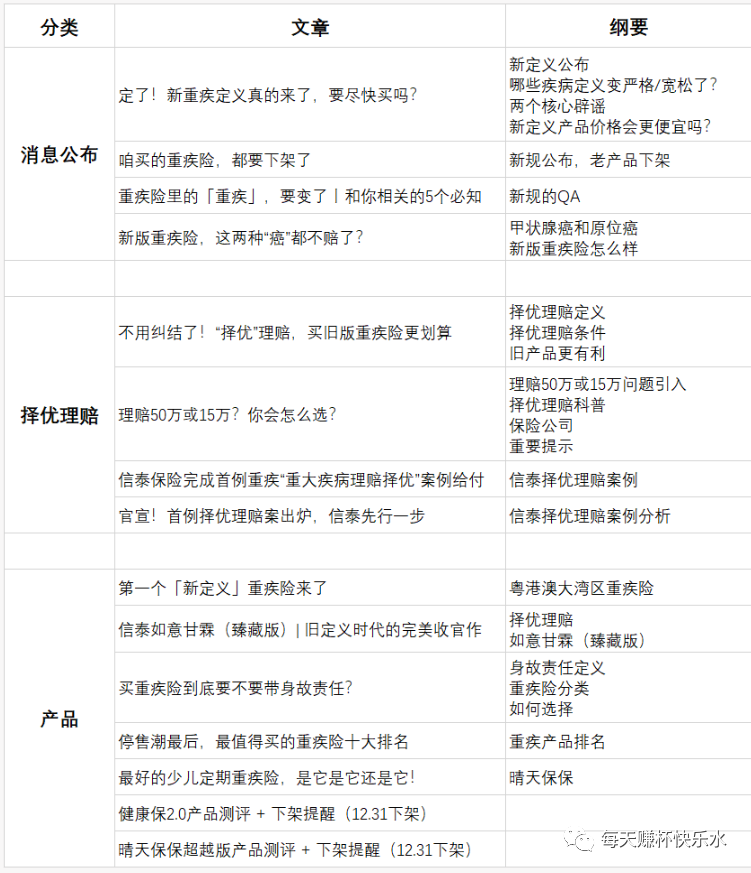

而文章作为宣传的主阵地,在产品停售下可以写的主题,也是相当多的,比如:

- 通知情况,即是什么、为什么、该怎么做,甚至怎么做的指引还可以单独做成长图;

- 针对用户最关心的问题一个个做详细的解答,这可以衍生出一系列的内容主题;

- 解决常见问题,形成问题的QA清单合集,日常运营也都能用得上;

- 从“欲望”出发,刺激用户投保的专题。

比如在21年初,重大疾病的定义有了新的变动,在这个变动下很多旧的产品会大批量停售,基于这样的情况,在消息通知、用户常见问题、产品推荐方面,保险自媒体机构便做了很多文章的输出宣传。

在宣传主题之外,宣传的形式也需要有各式各样的,比如文章、视频、图片海报、给用户的一封信等等。

简单来讲,文章、图片、视频、直播就可以相互结合:

- 文章作为主要的宣传阵地,结合选题做全方位的科普;

- 图片择优做精,针对常见的、普适的、高频的内容产出图片海报,因为图片的适用性强,且一图胜千言,所以图片是可以用在多个场景下,用户的接受度也高。而且设计巧妙的图片,能把晦涩的内容瞬间讲明白,“杀伤力”极强;

- 视频作为辅助手段,配合文章、图片丰富宣传的形式,短小精悍的视频,也能让用户快速get重点;

- 视频直播作为冲刺手段,在阶段性节点和最后的时间放出,对于快速解决用户问题,促动用户下单有很大的帮助。

在主题和内容之后,便是宣传的时间节奏。

内容很多,形式很多,如何安排也是一个学问。

但大致的思路还是有的:

- 前期主做消息的通知,搭配解决方案;

- 中期做问题的解决,消灭一个个疑问;

- 后期做转化的刺激,十八般武艺悉数上场。

四、投保率

感兴趣的用户来咨询之后,就进入到了投保转化(即购买保险产品)环节。

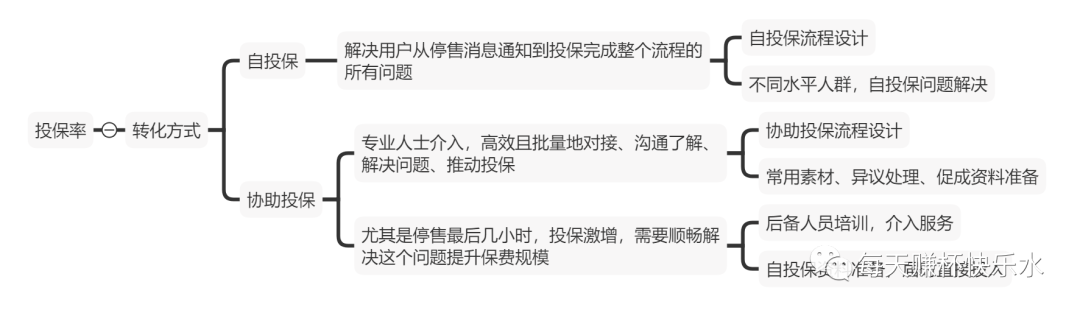

以最终投保来做倒推的话,有两种投保的实现方式:

- 用户自己投保(自投保)

- 保险顾问介入协助完成投保

自投保这块,一个运营思路——解决用户从得到停售消息到投保完成整个流程的所有问题。

听起来目标很大,但其实我们只需要一步步分拆流程,把自投保的流程设计完整,然后再辅以关键问题解决即可。

比如重疾险产品的停售,对于一个知晓重疾险作用的用户来讲,需要解决的便是缩小产品范围,找到适合自己的重疾险产品,健康核保,填写信息购买,购买后保单管理这些关键环节中的问题。

当然,自投保的从以往经验来看,占比较小,大头还是在保险顾问协助上。

协助投保这里,我分为两块。

第一块是保险顾问介入,高效且批量地对接、沟通了解、解决问题、推动投保,这里的决定性因素在于保险顾问。运营可以做的就是协助提升整个流程的效率,在常用素材、异议处理、促成资料、活动转化方面提供销售支持。

第二块是停售的最后时间,特别是停售当天的最后一天、最后几个小时,投保激增,需要顺畅地解决用户投保的问题来做最后的保费冲击。

这一块最直接的便是加人,按照过往经验,这时保险顾问已经忙的不可开交了。那剩下的人员,可以“打仗”的都需要上场。

因此在上场之前,需要提前做好后备人员的业务培训,走几遍服务流程,在最后的关键时间介入服务。

与此同时,之前准备的自投保资料就会派上大用场,很多高频的用户问题,可以直接发送资料解决,降低工作的难度,提升效率。

五、客单价

产品的停售,多是重疾险产品的停售能冲击保费,所以我们重点分析重疾险产品的客单价。

单一重疾险产品停售时,客单价基本是在一定范围里的,具体来说会受到年龄、保障期限、保额、附加责任的各种影响,有客观因素,也有主观因素。

因此这里想提高客单价,最简单的便是提高保额、提高保障期限、增加附加责任。但这种提高并不是盲目的,需要结合用户具体的家庭情况、经济预算、个人意愿来,顾问更多的是起到给出选择、给出引导的作用。

在单一产品之外,从单一产品拓展到全方位的保障规划也是提升客单价的办法。

比如很多用户是因为重疾险产品停售被吸引然后下单购买的,这其实只是解决了用户的一部分风险,即重大疾病。

完整来说我们需要解决重大疾病、住院、意外、死亡这些风险,在重大疾病之外,其它的住院、意外、死亡等风险并未完全解决。

所以在停售之后,针对用户的回访和险种补充就尤为重要,险种的补充配置是个很好的提升契机。

保费 = 宣传面覆盖人数 * 咨询率 * 投保率 * 客单价。

这就像个漏斗,一层层地往下漏,往下转化。

我们要做的其实挺简单的,把每一层的漏斗划出来,找到每一层的核心数据,然后想办法去试验去提升核心数据。

当每一层的数据都提升了之后,提升的幅度相乘,将给最后的结果带来不小的提升。

作者:每天赚杯快乐水,微信公众号:每天赚杯快乐水,运营 + 基金投资双buff加成的人儿,喜欢分享自己的运营心得

本文由 @每天赚杯快乐水 原创发布于运营派,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK