为什么Apollo会吃掉滴滴:雪球调研团走进百度深度报告

source link: https://xueqiu.com/9598793634/187990436

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

为什么Apollo会吃掉滴滴:雪球调研团走进百度深度报告

(雪球调研团来到Apollo Park)

Apollo Park 位于亦庄,而亦庄是一个颇为装逼的地方。当年我还在JDD的时候有时候要往亦庄开会,来到大亦庄就像跳出了世界之窗,我常陶醉于她的野蛮与荒凉。不过多年来亦庄建设很拼很赶,从亦庄镇变成亦庄经开区,到创新亦庄,到亦庄新城,最近好像要搞“无废城市“,意思当然不是没有废人,而是没有废垃圾。所以现在叫亦庄,我们要尊称个大——大亦庄。如此下去,大亦庄GDP超过国际第一庄的石家庄,应该也只是时间问题,而且这GDP还特别有含金量。

夏日炎炎我跟随着雪球调研团来到了亦庄的目的,就是探秘百度Apollo的Robotaxi——共享无人车。而大亦庄正是自动驾驶共享无人车的一个示范基地。

先高屋建瓴地扯几句。我认为大国自信,不是GDP冲多高或者房子卖多贵,而是做出一些能够成为国际通行的行业标准的东西出来,让别人按照我们设定的规则来玩耍。多少年以来,国际有什么标准我们就被迫得用什么标准,比如铁路的轨距为什么是4英尺8½英寸(1435毫米),原因是这是古罗马战车宽度——因为两匹马屁股就是这么宽;比如电压为什么是220V,因为同功率下电压大则电流小,对电网的损害就小,这是德国人制定的欧洲标准;互联网全球而言有几千项标准,由中国主导制定的寥寥无几。

我当年刚回国的时候,确实被所谓新四大发明给惊艳到了——高铁、电商、网购、共享单车,发出了至今千里赖通波的感慨。其中高铁、电商、支付这三块,我们确实引领世界标准;物联网(IoT)也是我们可以制定国际标准的一块地盘,当然最有可能制定出全球行业标准的大创新,我认为是自动驾驶。共享单车失落的空缺,会由共享无人车补上去。

虽然自动驾驶的L0到L4乃至L5(该标准学名叫SAE J3016),目前这个标准是老外定的,但因为标准的边界其实并不清晰,其中仍然有很大发展的空间。比如说,L4和L5之间的界定——L4以上就没有人类的因素了,但L4与L5的差别是什么呢。现行标准下,L4就是厂家设限—— 比如只能在海淀开;而L5是彻底不设限,人类能开到的地方,AI就能开到。但如果我们把设限区域扩大,比如定为整个地球,那L4不就等于L5了吗。再比如在L4以上,AI可以全权负责,但人能不能参与驾驶呢——我技痒了驾驶瘾上来了,能不能把AI一脚踢开而自己来开车呢?但如果我已酩酊大醉,AI又会不会阻止我开呢?等等等等。所以,标准其实没那么清楚。

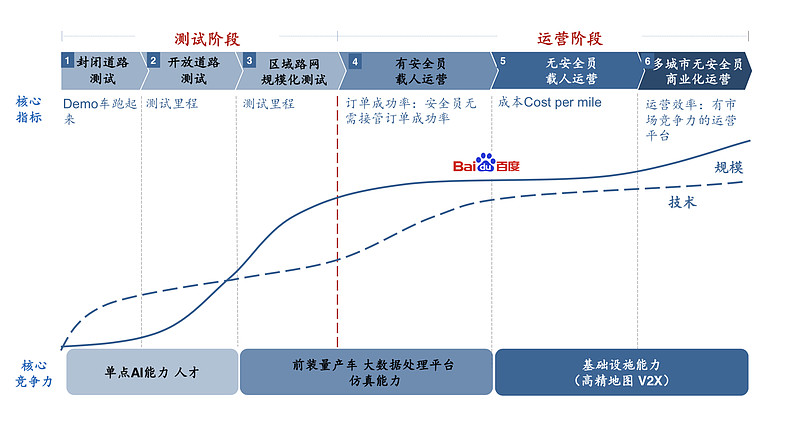

有没有其他标准能将自动驾驶定义得更加现实一点?如果纯粹从共享无人车Robotaxi的角度来看,我们可以用六阶段来定个标准(如下图)。我们也可以清楚地把百度Robotaxi的发展放在4-5这个阶段里,也就是实际运营中逐步去安全员的过程。我们也可以将Apollo的竞争对手,在这条曲线上画出来,来看一看谁跑在前面或后面(为避免嘴仗我就不画了,你可以自己标上去)。

(Robotaxi发展的六阶段)

说了那么多,归根到底我想表达,自动驾驶是一次我们可以抢鲜行业标准且市场巨大的商业机会。于是乎,其他国家的外交官来访我国,我们会怎么招待他们?我们会让他们感受大国泱泱雨露均沾,会拉他们去坐高铁,回拉他们去石景山……比如下面这120多个外交代表。

(外交官代表体验百度的Robotaxi,来源:华春莹推特账号)

带着这些背景,雪球调研团来到了北京亦庄。我们调研的第一站自然是先试乘Robotaxi。目前在大亦庄,一共有400多个Robotaxi的上下车点,基本覆盖合规路段上所有的小区、商场、办公楼,并可随意往返。任何人使用Apollo Go APP或百度地图APP就能下单,体验免费。

进车后你在后排会看到一个显示各项数据的平板,而驾驶座上坐着安全员,车上有一个油门(或电门)以及刹车。我们试驾的全程,安全员小哥哥当然是完全没碰方向盘,神情专注,一方面这表现出他的专业态度,而另一方面他也被与我同车的某基金经理的专业问题、以及我的无厘头问题给问懵逼了,以至于最后来了句:问这个你找我领导。不怪他——怪我问题太痨。而整体行程,车速中规中矩——既不会太快也不会太慢,对路也熟悉,乘坐平稳。这整个体验你可以自己去试试,在北京亦庄、广州、长沙、沧州,所有人都可以免费体验百度的Robotaxi。

以上是简单的试乘体验,当然这不是重头戏;重头戏是我们对Robotaxi的调研,我将以围绕某个话题的形式,来展开介绍一下调研的观察思考。

1 . 关于Apollo三个商业化路径:

从Apollo的战略,可以看出一个创新团队如何在黑暗与未知中探索,因为最早从2013年开始做自动驾驶的时候,百度不是摸着石头过河——因为连石头也看不到;百度是管他呢先过河,然后再标出路径上的石头。从2016年拿到美国路测牌照,到Apollo 1.0到2.0到3.0,到后来的 Robotaxi,几个milestone走下来,自动驾驶看起来很炫酷;但很长一段时间内,可能很多人都没太整明白,这玩意儿到底咋赚钱?

所以一开始百度自动驾驶的大战略,叫做“攀登珠峰,沿途下蛋”——终极自动驾驶,沿途下蛋小场景落地。攀登珠峰意思是说,反正 it’s there,这件事非常难但是意义重大,而且是一件可以长期干的事,目标与意义非常确定,所以先干起来再说;而沿途下蛋的意思是,可以在途中把技术降维做一些应用,在一些细分场景里,先跑起来。

直到2020年,电动车这个行业——以特X拉、蔚X、比X迪为代表,以X鹏、X想的上市为催化——市场用反证法得出了一个“你能活”的结论,电动车不但没死,反而欣欣向荣。于是需求端被供给端的输出盘活,城市道路上的电车也如雨后春笋般冒出,电动车有一天会彻底替代燃油车成了人们的共识。于是在这个浪潮下,Apollo的货币化,逐渐清晰起来;我认为这也是一年以来百度估值能向上抬一个台阶的最重要因素。

而这条攀登珠峰之时顿时清晰的路径是啥呢?就是Apollo商业化的三驾马车——共享无人车(Robotaxi)、ASD(Apollo Self-Driving,自动驾驶套件)、以及自己造车(集度)。集度由另一个比较独立团队去完成,我之前也专门介绍过,所以本文主要讨论前两架马车。尤其是Robotaxi,作为少数TAM(全市场规模)能达到万亿级人民币的行业,值得抠得细细地说。

而事实上在2020年电动车的大分水岭之前,外界不太了解的是对于Apollo,2019年也有个小分水岭。从2019年开始,Apollo 所有测试都会基于真实或者虚拟的订单——无论是真实客户或者是机器人,来下一个单,从A点到B点,然后让无人车自己跑。此时你会发现很多问题并不是出现在路上,而是出现在A点或者B点,比如人车怎么汇合,比如送最后一程,云云。这是真实场景下测试才能得出的认知。

2. 关于前装ASD(AVP与ANP)

2020年电动车的风口大得就如同苍老师的领口,于是Apollo借势推出一个跟车厂合作的ASD解决方案,看名字就知道对标斯拉的FSD。ASD又可以切成两块,一块叫AVP,另一块叫ANP。AVP是Apollo的自动泊车,而ANP是自动驾驶系统。但在销售的时候,AVP是ANP的子集,后者可以包括前者。

销售侧ASD目前大概有几个套餐方案——最基础的只卖高精地图,升级版就加一个AVP,全套就是ANP,一个强视觉依赖的城市道路L4自动驾驶的解决方案。当然你可以加激光雷达,如果成本不是问题的话。这一块业务,目前大概有十家车厂与百度在进行深度合作。

那车厂能否拆开来买产品呢——答案是可以的,有些车厂会希望能把AVP拆成算法,然后只买算法,硬件去找别人,地图去用高德。这在逻辑上可行但在商业上是可憎的——因为拼凑到最后出不了好产品。目前很大一个现实问题就是车厂找了一堆供应商,拆得非常散,但最后的结局是不能交付。以强工程交付能力而言,市场上能把车厂所需要的整套解决方案最后顺利交付的,目前也就只有百度。所以百度跟车厂合作比较大的一个bargain power,就是其工程交付能力。

ASD的目标是是4年时间内,能在100万台车上搭载AVP与ANP。另外大家会忽略的一个细节小度,其实目前小度在车场景的市场份额是遥遥领先的,2017年以来在选择跟外部合作智能助手这块技术的车厂里,大概50%-60%会选择跟百度合作。

3. 关于激光雷达

首先要说的是,无论是AVP还是ANP,ASD的终极形态将是强依赖视觉的 L4/L5 实现方案。激光雷达最后可能会是作为一个冗余、一个备胎——也就是你关掉不影响、开启额外增加一层安全性。当然目前纯视觉方案有其弊病,但我认为视觉的潜力没有天花板,最终将无所不能,这是一个终局思维。第二我的判断是激光雷达最后应该是commodity business,同质化将非常严重,就跟个摄像头似的,自然最后也会很便宜。激光雷达——即使很便宜——最后或许就起到一个last resort的作用。

话虽如此(坦白说这个终局判断包括我个人、与行业一些专业人士的主观看法,未必最后会实现),但毕竟短期之内大家的雷达孰优孰劣,还是很有讲究;短期之内,如何去选择用哪家的激光雷达?——答案是,要围绕场景,围绕自动驾驶的解决方案。比如为什么选择用禾赛的激光雷达,因为Apollo跟禾赛的产品已经跑过1200万公里,有那么多的积累,才能知道一个激光雷达的性能什么是好、什么是坏、对其各种出现的状况了如指掌;这是一个打磨的过程,也只有打磨过的东西才能被证明是可靠的。

另外激光雷达用在Robotaxi上,与激光雷达用在卖给消费这的车(前装量产车)上,使用场景不一样,对激光雷达的要求也不一样。举例来说,由于Robotaxi ——1. 本身是跑在一个限定场景(城市道路);2. 已有大量的数据积累;3. 有专业团队去维护运营——所以百度大概能知道跑多少公里、跑多少小时激光雷达会失效一次,知道如何维护才能让硬件的使用寿命更长。但对于前装量产车来说激光雷达的要求又是另外一回事,你永远不知道车会卖给谁,你也不知道这车会开到哪去,会不会开到零下40度的东北、甚至开进北极圈。所以前装量产车的激光雷达一定要满足更高的车规要求,以应对任何极端情况。

4. 关于冗余(redundancy)与安全性

安全是自动驾驶的第一价值,其次才是功效。任何价值与行车安全(包括车内与车外的人的安全)发生冲突时都要让位,这是一项基本原则。而冗余则是这个原则下的必然,如同飞机一般至少会有两个以上引擎。自动驾驶的共享无人车上,会有比飞机上更多的冗余。冗余不是多余更不是累赘,而是能保证在某个机制挂掉的情况下,乘客不至于被迫陷于危险中。且最保险的做法,会给冗余再配上冗余,这被称为多层冗余。

以现在的Apollo而言,第一道冗余是感知层的视觉识别冗余(说白了就是多装几个摄像头),第二道是激光雷达的冗余(多一个激光雷达在车头),第三道是决策层面的芯片计算能力的冗余,而除了这三道硬件上的冗余之外,第四道冗余是在执行层面的5G云代驾(云端有个驾驶员帮你远程操作车辆,类似于他在打游戏),额外增加一层安全性。5G云代驾能帮助解决最后那0.0001% 的未知的场景。

(雪球调研团在参观5G云代驾,戴个墨镜像个瞎子阿炳那哥们是我)

一层又一层又一层的冗余,最后要在事故概率上实现的效果,就是超越人类驾驶的安全水平。就算每一层冗余的安全系数都高达99.99%,但任何一层难以避免会有0.0001失效的时候;但多层冗余相乘,同时失效的概率就非常低。人类司机的水平基本上是开10^6 小时那么久时间的车,就会发生一次相对严重的交通事故;而Robotaxi要落地,目标是要比人安全100倍,能达到10^8的这样一个水平。

5. 关于成本

最新一代的五代车Robotaxi,百度与北汽合作,其成本在之前发布会的时候也透露,48万一台车,包括车以及Apollo自动驾驶系统硬件+软件,按5年运营周期来算,分摊到每个月是8000块。假如按照两年发布一代的节奏,一般成本比上一代能低30%到50%。

我一直认为Robotaxi要是广泛应用,滴滴的历史使命也就算走到头了,这是一笔经济账就能算死的事情。因为以滴滴而言,每公里的成本,滴滴专车成本三块钱、网约车是两块多(滴滴招股书里, CIC估计2020年网约车每公里成本是2.9元);而目前Apollo的五代车,单独看车加套件的成本,已经低于专车成本。

而在未来,在滴滴侧人工不可能大幅下降的情况下,两年Robotaxi的成本能下降30%-50%,沙盘推演到最后,那根本就不存在PK问题,因为Robotaxi最后一公里成本会低于一块钱(这是滴滴目前一些公益项目的收费水平,而目前行业内推算终局的打车费,理论上就是一公里一块钱)。而网约车市场本身是一个供给市场,但凡价格足够低,完全不用担心需求,价格低个50%,可能10倍需求就爆发出来了,大家都不搭公交车,再降低个50%,这个时候,滴滴就要GG。

6、Robotaxi商业化落地的路径

如最上图所示,Robotaxi落地会分为六个阶段,1. 封闭道路测试;2. 开放道路测试;3. 区域路网规模化测试;4. 有安全员载人运营;5. 无安全员载人运营;6 多城市无安全员的商业化运营。

按照目前的趋势,来推演一下路径:

1-3而言,现在多个城市已经放开,百度也拿到了无人测试牌照。当然不同城市会有不同城市的政策,比如沧州已经第一个允许在全城做商业化运营。而3-6这个要逐渐一步步来,有安全员的先规模化推进收费,而没有安全会员的先让政府允许上路,跑一年下来,不出问题,则商业化。百度的目标是在2023年,能实现一些城市在一定范围内运营——上路、无人、且收费。

根据城市政策不同,几条线同时走,包括1. 有人的规模化、2. 无人的测试、3. 无人的商业化,到2025年,基本上大城市都会跟随北上广深开放测试路段;而无人的收费运营,则小城市会先打开,然后大城市看到小城市搞得不错,也开始实行,这是一个基本推演过程。

而在一个城市里,投放量一定会是商业化规模——放两三辆车叫示范不叫运营。目前在亦庄,现目标是100辆规模先跑起来。然后再根据运营情况、做密度测试,如果说100辆接不过来,就继续申请增加,控制节奏——之前提到过,网约车这个行业从来不缺需求,用户对现有的网约车平台完全没有忠诚度,竞争的核心就是供给与价格。

如果一切顺利,用户认可Robotaxi的服务,培养出付费使用的习惯,则后面就两种演变路线,一种是连片——比如说亦庄和通州连上,则可以覆盖更大区域,单日流水可以从100块提高到200至300块(但仍然有安全员);而另一种打法是亦庄允许无人(无安全员),然后把人的成本摊下来,使用5G云代驾处理corner case,最先1个人盯10辆,然后逐步的往上码量,最后目标1:100盯车。理论上1:100的野心应该能够实现;因为即使现状而言,从首钢园区的无安全员测试效果来看,5G云代驾的远程支援呼唤率非常低,车基本都是在自己跑。

而到最后的大规模商业化,本质上不是技术问题,而是运营问题,第一是要解决运营的需求(大幅度降低成本),第二要解决政府监管的问题,比如现在亦庄400多个站点,可以满足绝大多数需求,技术上莫得问题,而是看你想要如何设置与运营,还有就是看政府监管如何慢慢放开。而Robotaxi的两年目标是,到2023年,在30个城市,有3000辆车,覆盖300万用户。

当这个目标实现之时(Robotaxi作为一个行业,迟早会实现),滴滴虽然还能活,或许还有饭能吃,但她的TAM也将迟早被Robotaxi一点一点,吞食殆尽。当然滴滴可以转型说我也来自动驾驶,但由于没有铺垫,这个时候滴滴的价值就是一个流量平台——我能活着纯粹因为我有一个亿级MAU的APP——此时滴滴的价值就会很可疑。或许Apollo也会成为滴滴的供应商,卖自动驾驶与无人车给滴滴?这尚未可知,但我认为Apollo为什么要通过滴滴去做这件事,自己 做不香吗?

但无论如何,当Robotaxi这场行业剧变到来,消费者肯定是受益者爽歪歪,算一算每公里一块钱的打车费,从通州打车到海淀只要30块,你觉得香不香?

-----------------------------------------------

利益披露:作者持有 $百度(BIDU)$ 多头仓位,且一直是个度吹。

@今日话题 @Ricky @仓又加错-Leo @刘志超 @不明真相的群众 @张小丰 @老鬼的逻辑 @大苹果的飞飞 @曹大勇

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK