火花思维的三道难题:规模劣势、股权隐患、估值过高

source link: http://finance.sina.com.cn/tech/csj/2021-07-01/doc-ikqcfnca4288476.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

火花思维的三道难题:规模劣势、股权隐患、估值过高

2021-07-01 08:22:44 创事记 微博 作者: 锦缎 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

火花思维的三道难题

来源:锦缎

在线教育是个典型的烧钱融资扩规模的赛道,冲刺的稍微慢一点就容易掉队。一旦掉队就容易被淘汰,那此前亏得钱就变成沉没成本,所以每个玩家都非常有做大的紧迫感。资本皮鞭催动之下,它们往往对于做强、做真正的教育缺乏耐心(详见《在线教育的“自戕”之路,从忘记自己姓“教育”开始》。

如是背景下,那些按部就班、按规律办事的从业者,反而显得珍贵。

近期有一家叫火花思维的在线教育公司,发了招股书,在做教育这件事上它倒没什么太大的槽点。在资本更热衷于商业模式清晰的大班领域时,这家公司瞅准并填补了小班这个相对空白的市场——根据中国科学院的报告,它是在线小班龙头,市场份额七成。

从表面上看,火花思维无疑是在线教育赛道相对健康的公司。但真正挖掘它的投资价值的时候,我们发现火花思维受困于三道难题,注定其前进之路道阻且长。

01

小班龙头

在此前的系列研究中,我们提到,在线教育在资本的裹挟下,扭曲了教育的本质,增加了内卷,并招致了严厉的行业监管。这种一味追求学科培训、无休止的内卷、总体收益趋近于零或负的业务模式根本无法持续增长,是社会资源的巨大浪费,必须通过新的途径才能获得更健康的发展。

以此对照火花思维,它倒是正在做一些不错的尝试。

“foundational learning service(基础学习服务)”是火花思维创始人罗剑做教育的理念,以4-8人在线小班课为主,服务3-12岁儿童群体,在这个年龄段还没有太多的升学压力,是培养学生思维习惯的最好时期。基本上是用游戏化的方式提升孩子的学习兴趣,教师直播讲解知识点。

根据中科院的报告显示,小班课是四种在线教育类型里——大班课、小班课、1对1、AI交互授课——综合评价和复购率更高的模式。相较于1对1教学模式,在线小班课时价格仅为1对1课的一半,相较于在线直播课和AI录播课,它的优势除了能够有效的师生互动以外,还可以生生互动、互相激发学生的好胜心、锻炼彼此合作意识。

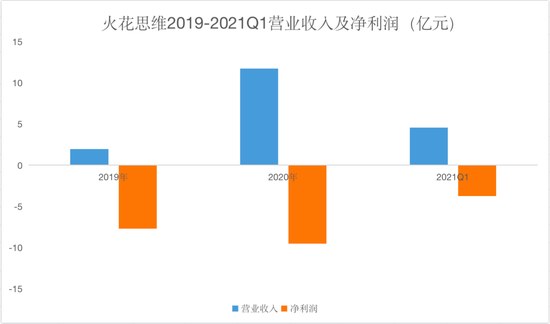

火花思维2017年底成立,2019年底营收1.95亿元,2020年营收11.74亿元,同比增长502%。2021年一季度营收4.56亿元,同比增长204%。

但观察成本结构和净利情况能发现,火花思维同样无法摆脱资本换规模的魔咒:

2019年火花思维毛利率为-85%,营销费用率高达121%,当年净利润为-7.71亿元,是营业收入的近四倍,2020年和2020一季度有所好转,分别录得毛利率27.42%和37.29%,但净利润仍然为负,从2019年到2021年一季度,共计亏损近21亿元。

图1:火花思维2019-2021Q1营收及净利润,来源:招股书

图1:火花思维2019-2021Q1营收及净利润,来源:招股书02

规模劣势

从在线小班课继续细分,又可以分为学科类培训和数理思维类培训。学科类培训主要包括机构包括学而思培优(好未来旗下品牌)、东方优播(新东方旗下品牌)和学大教育小班辅导。数理思维类培训主要是一些新进玩家,如火花思维、豌豆思维、你拍一、掌门少儿等。

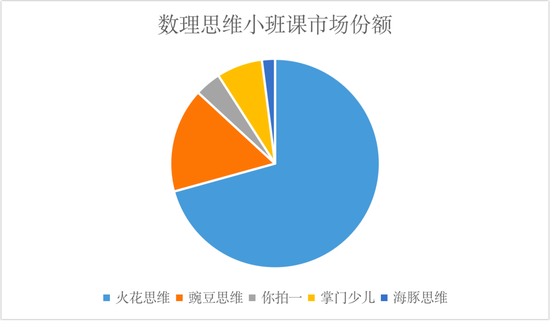

对于数理思维小班课赛道,火花思维拥有领先身位。

根据中科院的报告,2020年火花思维占据了七成的市场份额,是第二名豌豆思维市场份额的两倍。

图2:数理思维小班课市场份额,来源:中科院报告

图2:数理思维小班课市场份额,来源:中科院报告当然,火花思维不仅要面对如豌豆思维、海豚思维等同类企业的竞争。还面临行业其它头部玩家进入该领域的潜在威胁。

过去在线大班直播课由于盈利模式清晰而受到追捧,并成为主流模式。随着在线教育行业用户需求逐步升级、学科领域持续细分,在线小班课赛道开始火爆,让火花思维拥有了脱颖而出的机会。然而,目前的市场行情已经发生了很大的变化,在线大班课在监管之下面临较大的不确定性,越来越多的头部企业开始审视在线小班的增长机会。

另一方面,在线教育头部机构大多处于亏损状态,急需要通过扩科、拓展业务线来增加LTV(用户生命价值),寻找新的盈利点。在这样的背景下,跨模式、跨领域的竞争越来越成为行业在线教育机构的必然选择。

在这个竞争格局之下,火花思维的劣势是规模:

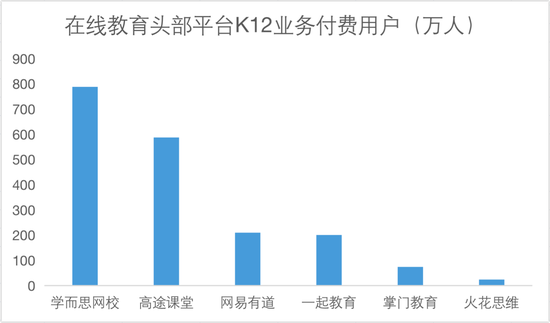

从K12在线教育整体市场来说,火花思维在营收方面还算不上是头部平台。根据各公司披露的信息,学而思+小猴AI 100亿,高途课堂K12业务62亿,掌门教育40.18亿元,火花思维营收规模在上市中排名垫底。相应的,火花思维的用户也比较少。截至2020年1季度,火花思维累计付费学生人数为13.39万人,仅为其它平台的一个零头。

图3:2020年在线教育头部平台营业收入,来源:中科院报告,公司财报

图3:2020年在线教育头部平台营业收入,来源:中科院报告,公司财报火花思维的优势是更好的运营数据模型:

获客成本很高,每获取一个客户要花费超过4000元的成本,远高于其它同类企业,这与素质教育本身市场规模小、收费高有关。

ARPU同样较高,每个用户能为火花思维贡献6000元的价值。

火花思维ARPU/获客成本=1.56,与学而思(ARPU/获客成本=3.3)相比要差一些,相较于跟谁学、网易有道和一起教育,要好一些。

更好看的ARPU和获客成本比值,一部分是源自火花思维的努力,一部分是来自于在线小班的行业特性,接下来的竞争,火花思维不会轻松。

图4:行业关键指标对比,来源:中科院、财报、锦缎

图4:行业关键指标对比,来源:中科院、财报、锦缎03

股权隐患

在资本市场,火花思维如鱼得水,自2018年上线教育产品到2021年1月E3轮融资,一共8轮融资拿到超6亿美元。火花思维用烧钱换得在线小班领域市场份额第一的地位,但直接的后果是股权稀释的比较厉害。

招股书显示,创始人罗剑持股13.6%,红杉资本持股比例为10.5%为第二大股东,纪源资本持股8.9%,IDG资本持股8.7%,KKR持股占比8.5%,其余管理层股东合计持股2.7%(管理层合计持股16.3%)。

单从股权结构上说,排名二、三、四、五的四个机构投资者任意两个联合起来的持股比例都能超过管理层持股。

在企业经营过程中,机构投资者股权越多,话语权越大。这往往带来两个结果:1、创始人团队奋斗热情降低;2、资本逐利的特性往往使企业经营变得短视。

2015年康佳集团的机构投资者圣时投资和国元投资在自身利益遭到损失时,并不是从长远的角度考虑问题,而是联合个人投资者(夏锐等人),联合接管公司经营管理,在公司情况恶化时又很快选择将康佳股份卖给华侨城,其目的显然是为了康佳集团的短期业绩,而不顾公司的长期运营。

仅就火花思维当下业务状况来看,其模式跑通、获得稳定盈利还存在很多问题,而在这几年时间里资本会如何影响企业经营,也是最大的变数。

04

估值过高

对于投资者来说,更关注的是火花思维的估值。

火花思维在2021年1月最后一轮融资时,估值15亿美元。2020年2季度到2021年1季度营收为14.8亿元,PS(市销率)为6.56倍,高于行业平均水平。考虑到上市之后,市值往往会ProIPO估值,PS往往会更高。

图5:在线教育上市公司PS值,来源:锦缎研究院

图5:在线教育上市公司PS值,来源:锦缎研究院值得注意的是,如果按2020年营业收入11.74亿元计算(这样更合理),火花思维的市场PS值为8.27倍,高出同行很多。

按常识来看,上市之后火花思维估值可能会回归行业一般水平,而这意味着股价的下跌。估值高了,不能让投资者赚到钱,这是资本市场最大的负反馈之一。

二级市场投资者往往最关心盈利,当股价表现低于预期时,会用脚投票,卖出股票,并用负面评价等消极方式表达情绪,这对于教育行业公司来说是很不利的。

此时此刻,在线教育行业的监管不断加码,行业跨领域竞争日益明显,火花思维业务模式还没有跑通(无法确定未来能否盈利),再加上股权分散和高于市场平均水平的估值等问题,都会给更用心做教育的火花思维造成麻烦。

(本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。)

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK