华泰固收:复苏中的韧性与阻力

source link: https://www.gelonghui.com/p/472216

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

核心观点

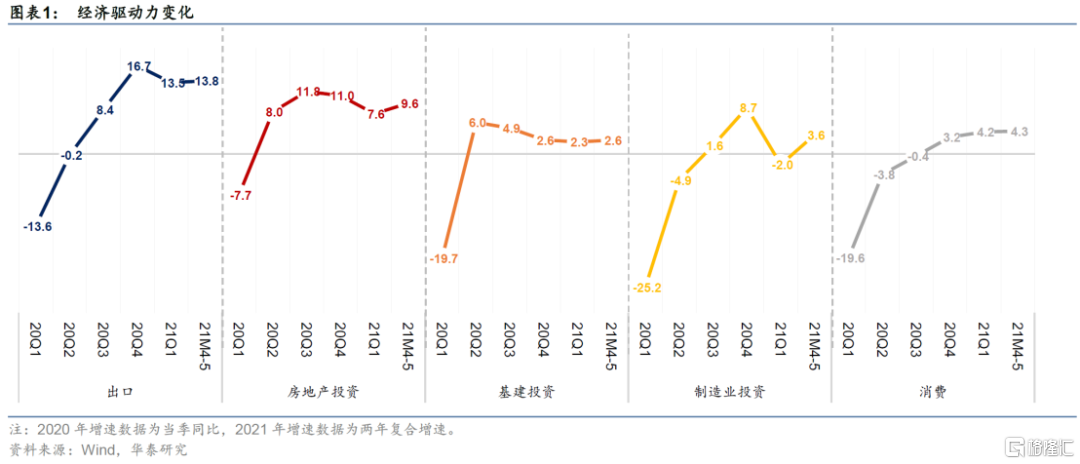

5月经济数据呈现五大特征:一是生产保持平稳、需求边际弱化,产出缺口收敛;二是需求结构趋向内外平衡、顺周期力量缓慢改善;三是服务业加快恢复;四是PPI-CPI剪刀差创新高,但PPI高点可能已出现;五是信用局部收缩的特征明显。4-5月经济较一季度总体有所改善,出口和地产依旧是主力,下半年难免回落而下行速度是关键。消费和制造业逐步复苏、但相对缺乏弹性,下半年还有待财政发力、基建托底。总体上,上半年的组合是经济复苏、通胀上行+货币稳+财政紧+局部信用收缩,下半年的组合预计是经济动能放缓+PPI和CPI收敛+货币稳+财政有所为+信贷条件放松。

生产端:制造业表现强劲,接触式行业不佳

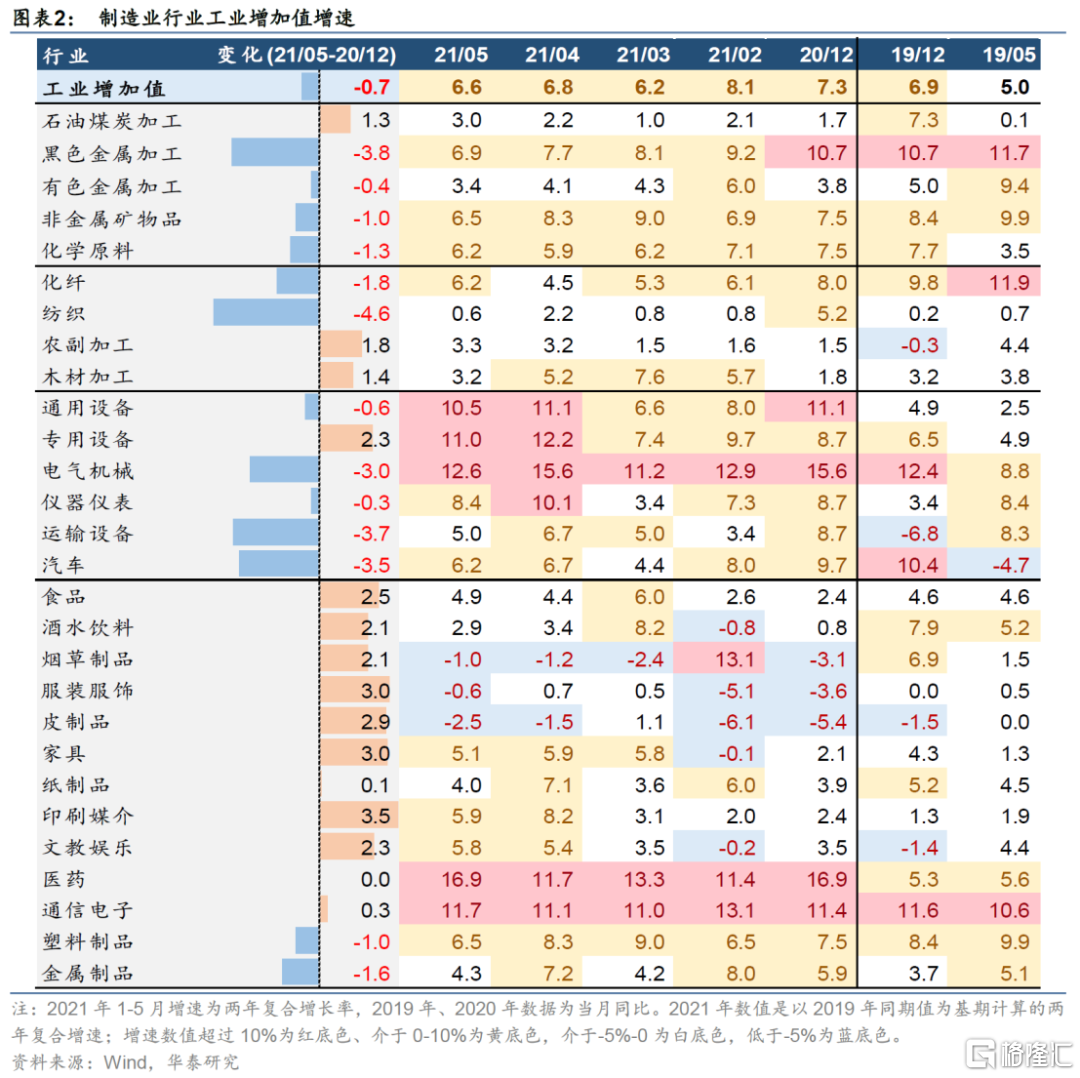

今年5月工业增加值同比增长8.8 %,两年复合增长率为6.6%,较4月的两年复合增速6.8%小幅下降。5月季调后规模以上工业增加值环比增长0.52%,与4月持平,表现较为平稳。行业层面,5月整体呈现出上游回落、中游强劲、下游分化的局面,出口产业链、医药等重点行业强势延续,汽车制造业仍旧受到芯片等供给端瓶颈限制,纺织服装行业表现依旧弱势。

需求端:出口边际弱化、内需韧性与阻力并存

今年5月出口继续维持高韧性,但动能有边际弱化迹象;地产投资高位略降,数据呈三大分化:前端拿地与开工弱、后端竣工强,房企融资弱、销售回款强,施工增速弱、价格上涨贡献强;基建投资仍弱于今年3月份开工旺季,一是高耗能投资受抑制、二是城投融资受约束。制造业投资温和修复,上游投资增速相对领先、中游设备投资提速明显、下游医药和通信电子维持强势;消费增速小幅加快,社交经济消费全面提速,地产后周期消费明显改善,但汽车与通讯器材消费降幅较大,主要系供应端缺芯对需求端造成约束。

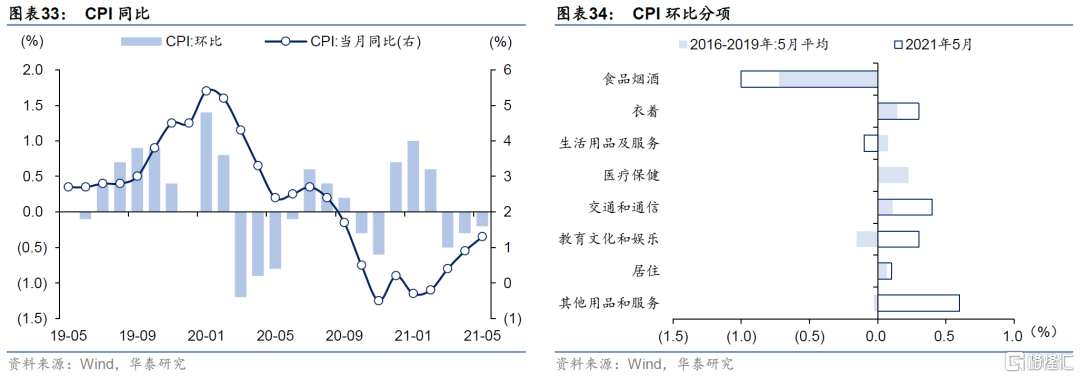

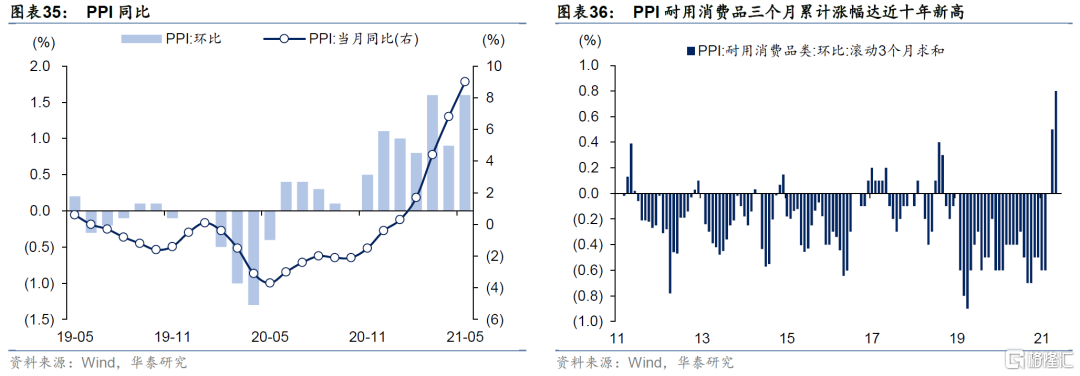

通胀:PPI-CPI剪刀差创新高

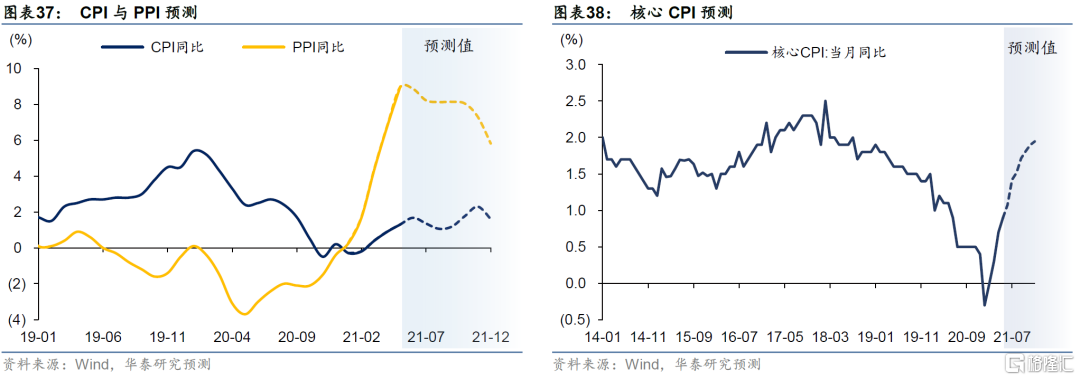

5月CPI同比1.3%,走高0.4个百分点,PPI同比9%,走高2.2个百分点。CPI涨幅仍温和,一是猪价回落压制、二是消费恢复缓慢,不过受节日出行需求提振与局部成本转嫁影响,核心CPI环比保持在历史同期偏高水平,预计CPI年内高点在四季度、核心CPI年底升至接近2%。PPI环比上涨1.6%、涨幅再达历史最高值,国内定价的黑色系强于全球定价的有色与原油,预计PPI年中见高点,三季度或维持高位,四季度压力渐缓。

市场启示

政策方面,宏观环境来看,经济增长动能将逐步有所放缓,但会更平衡。通胀方面,CPI可控,PPI三季度仍或维持高位,四季度压力渐缓,全年中枢可能落在6%左右。政策方面,国内货币政策稳字当头,财政政策后置发力,美联储QE退出将是三季度关注点。市场而言,市场短期交易政策>资金面>供求>基本面,基本面走势决定了债市窄幅震荡、上行是机会、曲线小幅平坦化;股市盈利驱动尚未结束,关注分配变化下的行业轮动;大宗商品热潮或已过,但存在政策扰动风险;维持美元指数90-94区间的判断,人民币升值压力阶段性缓解并双向波动。

风险提示:七一前安全生产扰动、变异新冠病毒脱离疫苗保护。

复苏中的韧性与阻力

5月经济数据呈现五大特征:一是生产保持平稳、需求边际弱化,产出缺口收敛;二是需求结构趋向内外平衡、顺周期力量缓慢改善。以两年复合增速看,5月出口与地产增速边际下滑、消费和制造业投资小幅加快,但结构变化幅度不大;三是服务业加快恢复。在加长版劳动节提振下,餐饮住宿等生活性服务业量价齐升,但近期广东疫情再添扰动,端午消费表现不佳;四是PPI-CPI剪刀差创新高,但PPI高点可能已出现;五是信用局部收缩的特征明显,制造业融资可得性较好,而城投、地产等融资条件偏紧,政府融资开始加快。

中观层面看:国内疫苗接种加速下,医药行业生产与投资保持高景气度;缺芯片影响下,汽车行业产销与资本开支均有所回落;中游设备行业内外需求均不弱,但利润率仍存压;劳动节提振下,社交经济消费全面提速;竣工潮带动下,地产后周期消费明显改善。

上半年的组合是经济复苏、通胀上行+货币稳+财政紧+局部信用收缩,下半年的组合预计是经济动能放缓+PPI和CPI收敛+货币稳+财政有所为+信贷条件放松。4-5月经济较一季度总体有所改善,出口和地产依旧是主力,不过近期居民信贷增速见顶和出口订单下滑或已暗示拐点,下半年回落的速度是关键。消费和制造业逐步复苏、但相对缺乏弹性,下半年还有待财政发力,有赖基建托底经济。PPI在二季度加速赶顶后,下半年通胀焦虑有望缓解,而内需不理想、社融增速下行,预计货币政策不收紧,信贷条件有所放松。

短期由于国内疫情反复、汽车等行业缺芯、中下游成本压力以及“七一”前安全生产等多重扰动,6月经济表现可能不佳。中期来看,经济的下行风险除了地产和出口下滑外,一是大宗涨价持续性如果超预期,可能引致经济走向“类滞胀”,而政策面临两难;二是降碳政策的设计和执行,如果年内强制压降钢铁等产量,对通胀、生产和投资均有不利影响;三是中美关系的不确定性;四是美联储转向节奏早于预期,国内货币政策届时面临外部压力;五是变异新冠病毒脱离现存疫苗保护,将负面影响全球复苏前景以及企业家投资信心。而上行风险主要在于财政力度与海外补库存力度超预期,带来基建弹性和出口韧性。

生产:上游回落、中游强劲、下游分化

今年5月工业增加值同比增长8.8%,两年复合增长6.6%,较4月6.8%小幅下降,季调后环比增长0.52%,与4月持平,表现较为平稳。结构层面,5月供给侧的行业特征与4月相比并未发生显著改变,整体呈现出上游回落、中游强劲、下游分化的局面:

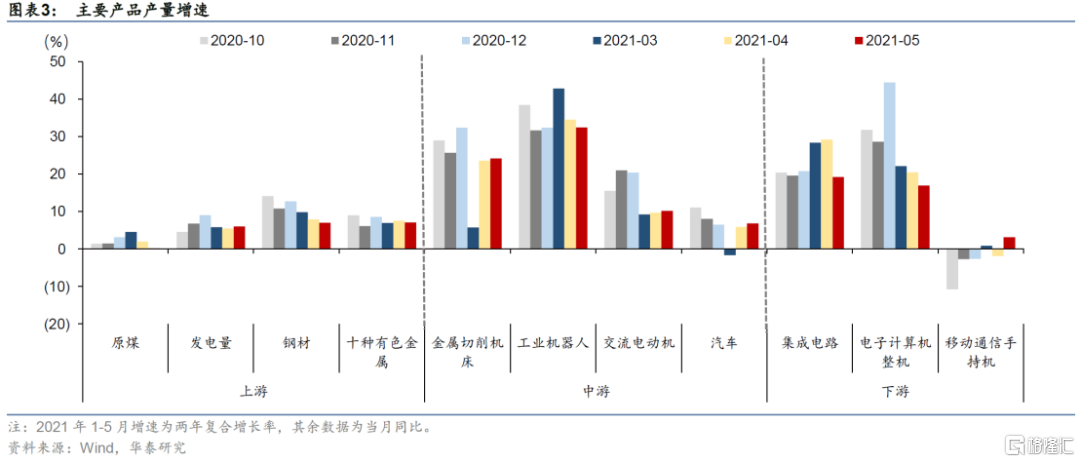

上游回落:上游行业表现基本平稳,与4月相比仅在窄幅区间内小幅变化,但相比去年下半年至今年3月的生产小高潮已明显回落。环保限产尽管边际放松但难以反转,房地产投资韧性维持,大宗商品价格高位震荡,上游行业面临的内外部环境未有明显转向。产量方面,发电量两年平均同比增速由上月的5.5%小幅提高至6.1%。原煤、钢材、有色金属和水泥产量的两年平均增速较上月小幅降低,乙烯产量两年复合同比增速略有提高。

中游强劲:中游行业方面,通用设备、专用设备、仪器仪表和电气机械等中游设备类行业生产较4月小幅下滑但仍在所有行业中处于领先水平,与制造业投资走高的趋势一致。汽车制造业增加值两年平均增速较4月小幅收窄,芯片短缺的影响依然严峻,供给端影响仍存。产量方面,金属切削机床、工业机器人、交流电动机等中游设备类产品的产量增速维持高景气度,而汽车产量增速相对受限。

下游分化:下游行业的结构表现与上月基本一致,机电产品在出口支撑下保持强势,基本与上月持平;疫苗制造推动医药制造业增加值的两年平均增速达到16.9%,在所有制造业行业中最为景气;纺织相关的纺织业、服装服饰和皮制品行业的表现依旧弱势。产量方面,集成电路和电子计算机整机产量在高位有所下滑,而手机的产量增速维持在低位。

工业生产方面,5月总量增速和结构均与上月基本一致。我们认为,供给端原材料涨价有筑顶迹象但尚未反转,环保限产边际放松但不会转向,我国工业生产在走过高点阶段之后,短期总量和结构波动料不会太大,出口链条、中游设备、医药制造业的强势或短期维持。但需要关注七一前的安全生产政策可能对生产端尤其是建筑业产业链、化工等行业产生负面影响。中期来看,供应链短缺的影响料持续至三季度,出口链条在年底存在弱化可能,消费修复不及预期,料对生产形成负面影响,工业生产在中期面临更多的负面因素。

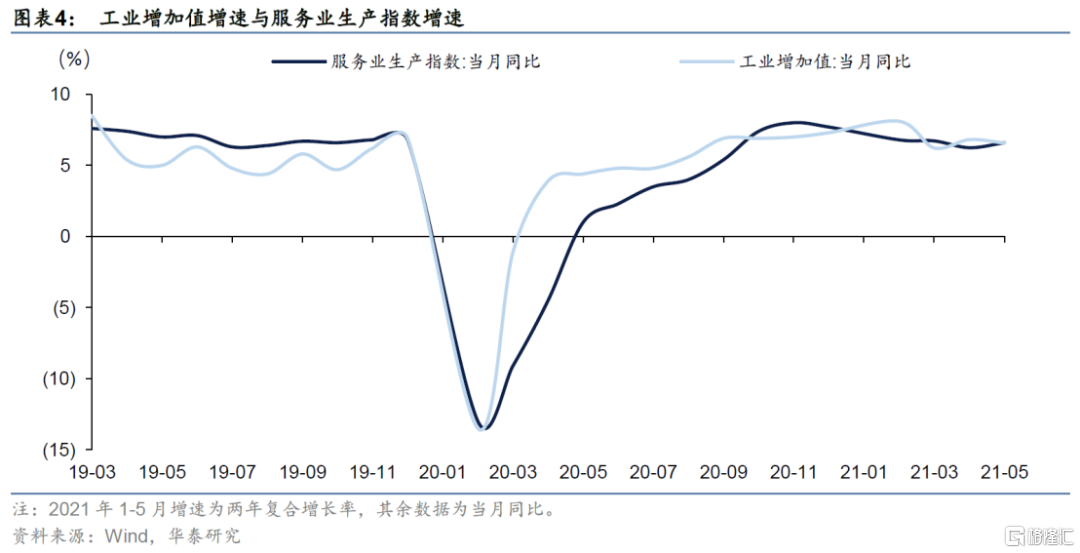

服务业方面,5月劳动节提振下,生活性服务业呈现积极复苏势头。据5月服务业PMI数据,住宿、铁路与航空运输等出行相关行业PMI连续两个月高于65%,零售、餐饮和文娱等消费相关行业PMI高于58%,反映生活性服务业积极复苏势头。后续服务业修复的正面因素在于疫苗接种的稳步推进以及收入增长,生活性服务业的修复料继续推进。但和消费面临的瓶颈一样,居民收入增速和消费倾向难以快速回到疫情前水平,服务业生产的修复同样受限,服务业生产增速保持在一个低于疫情前的新中枢水平附近波动或成为常态。此外,近期国内疫情局部反复,对生活性服务业形成一定拖累。

外需:环比动能有所弱化

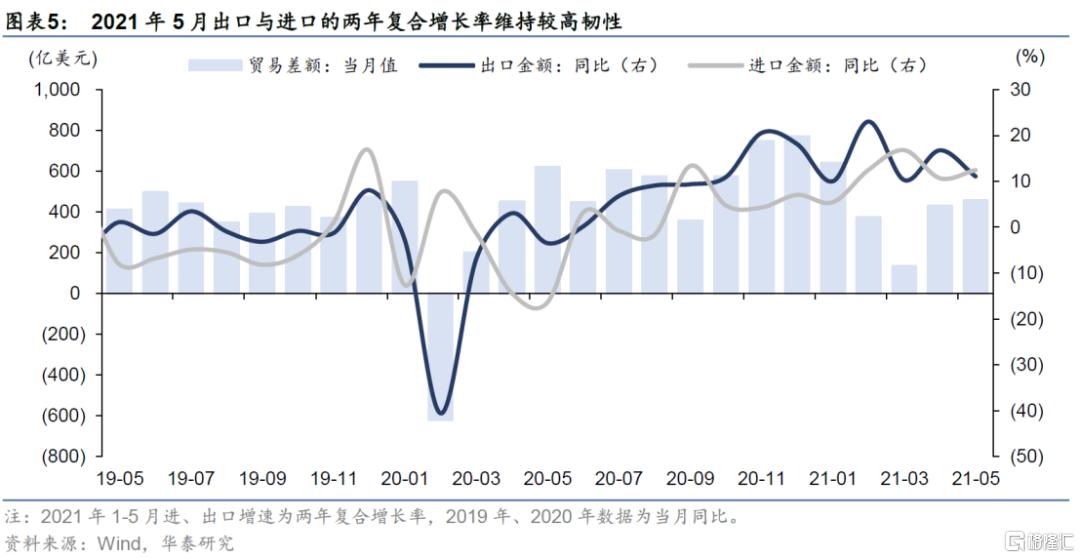

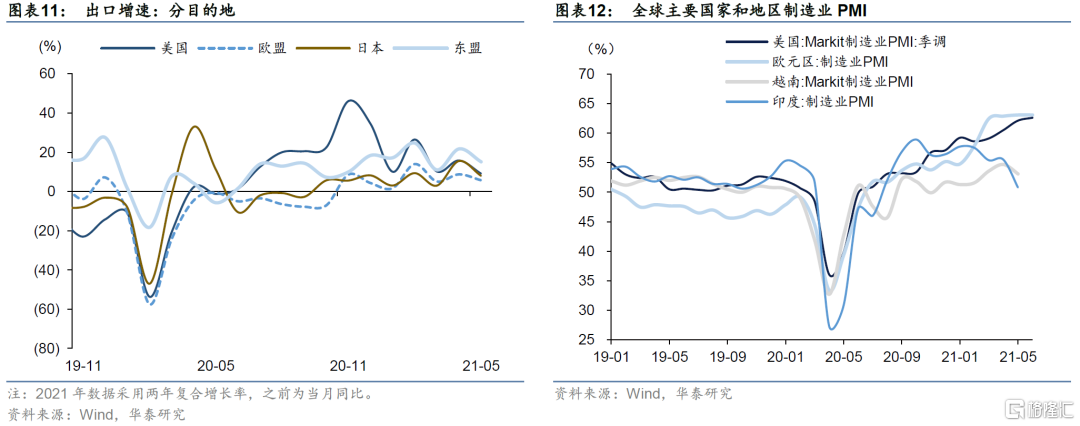

今年5月进出口同比增速均保持较强的韧性。出口方面,据海关总署,5月出口金额(美元计)同比增长27.8%(前值32.3%),两年复合增长11.1%,虽较4月的16.8%有所回落,仍处于去年下半年以来的高景气区间。进口方面,5月进口金额同比增长51.1%(前值43.1%),两年复合增长12.4%,较前值10.7%小幅上行。进口维持高位,一方面反映了国内生产端景气与人民币升值在量方面的推动,另一方面体现了全球大宗原材料涨价对价方面的影响。5月贸易顺差为455.4亿美元,较上月的428.6亿美元略有上升。

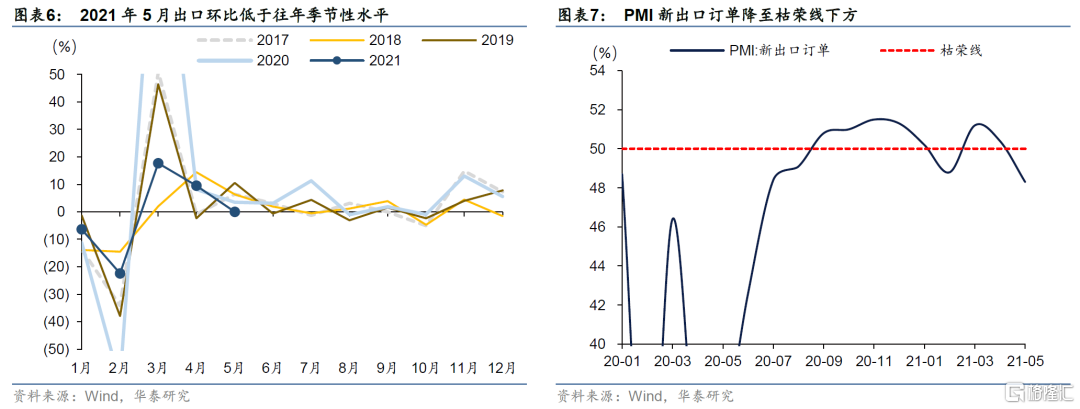

但从环比增速来看,5月出口的环比动能已经有所弱化。从历年的出口环比增速来看,5月的出口水平值往往高于4月,表现为5月出口环比多为正值。但今年5月的出口水平值与4月基本持平,环比增速为零,低于往年的季节性表现。此外,PMI新出口订单同样降至枯荣线下方,说明从环比来看,我国出口动能正趋于弱化。具体来看,出口边际动能弱化或与以下原因有关:一是生产成本与运价过高压缩利润率,抑制企业接单意愿;二是部分产业链出现供给瓶颈,影响全球生产活动;三是人民币汇率升值影响出口竞争力;四是近期欧美疫情稳定、生产恢复,部分订单回流。

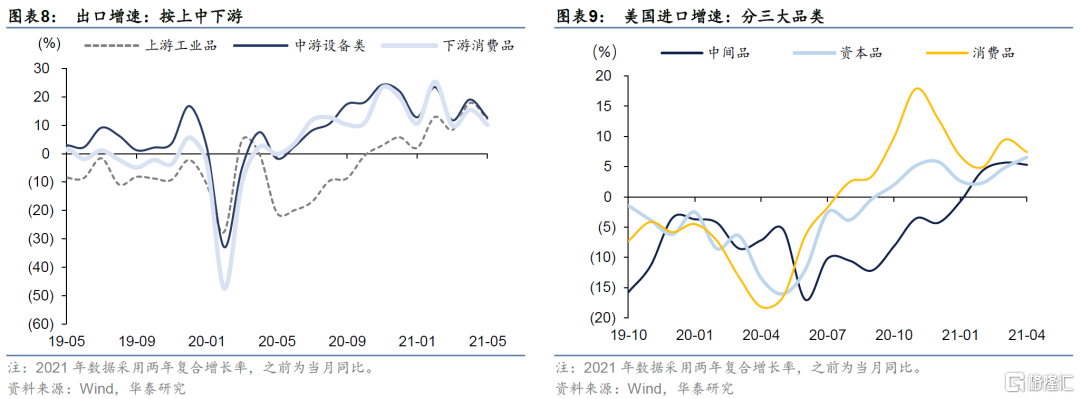

出口商品层面,下游消费品的两年平均增速已经开始弱于资本品和中间品,预计短期内维持该趋势。一是欧美疫情持续改善,疫苗接种率不断提高,工业产能持续恢复,对中间品和资本品的需求不断扩大,带动中国出口结构向产业链上游移动。二是发达国家失业补贴等财政刺激政策逐渐退出,居民对消费品的需求存在边际弱化倾向。三是亚洲和拉美疫情边际改善,中国出口替代效应弱化。四是人民币升值和港口拥堵及运费上涨制约了商品出口。从我国出口另一端对应的海外进口来看,美国分三大品类的进口增速也呈现出消费品下滑而资本品和中间品提高的走势。

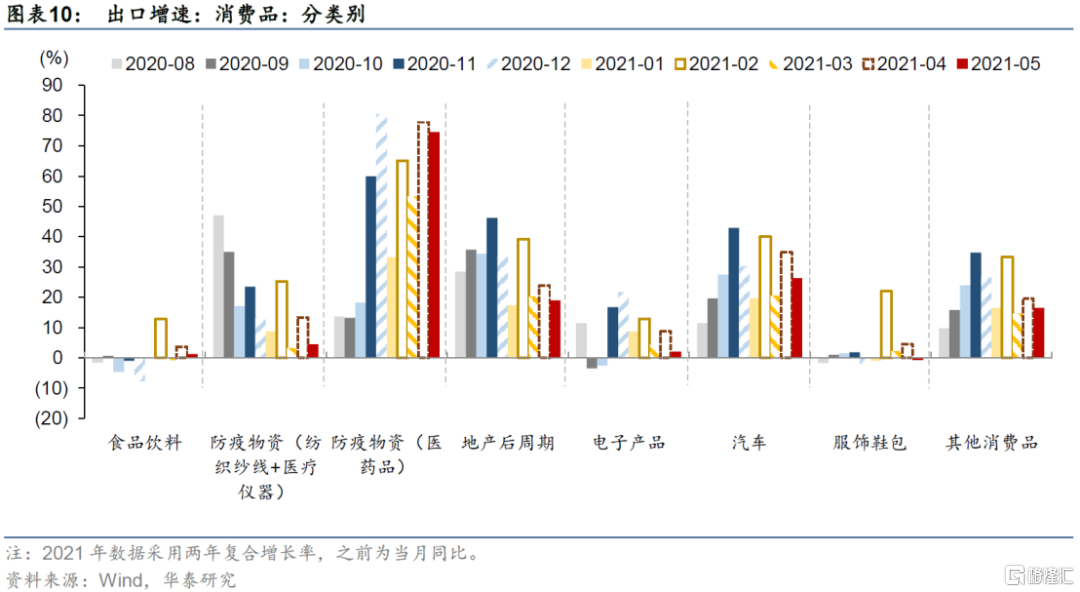

具体到各类消费品层面,由纺织纱线和医疗器械代表的防疫物资出口自去年下半年以来持续回落,当前其两年平均同比增速已低于整体出口增速。但以疫苗为代表的医药品出口正呈现持续上涨的态势,在所有产品的出口增速中处于领先水平。

前期对我国出口形成较大拉动的地产后周期和电子产品出口则已经开始有所分化。地产后周期产品出口增速有所下滑,但仍高于整体出口增速,对我国出口形成拉动。但电子产品(手机和电脑等)的出口增速开始大幅回落,当前已低于整体出口增速,说明海外宅经济购置需求、换机需求和补库需求拉动我国电子产品出口的逻辑已经开始有所消退。

汽车出口方面,尽管全球汽车产业链受到芯片等零部件的供给瓶颈限制明显,但我国汽车及其零部件的出口仍然维持较高景气度,原因可能在于我国出口的汽车相关产品主要为非芯片类的汽车零部件,汽车行业的供给瓶颈对此类产品的出口影响相对有限。此外,受疫情暂时抑制的服饰鞋包仍然低迷,修复潜力较大。

出口目的地层面,5月我国对东盟的出口增速相对领先,对美国出口增速现回落迹象。其一,4-5月,我国出口目的地呈现出的最大特征在于我国对美国和欧洲的出口增速已经开始收敛,美国财政刺激下的商品需求已经多月超出趋势性,边际动能显现乏力,而欧洲疫苗接种正实现对美国的追赶,疫情逐渐受控,欧洲复苏基金稳步推进,后续我国出口目的地的拉动也可能由美国向欧洲切换。其二,由于社交管控得当,东南亚国家从去年到今年三月疫情控制良好,复工复产提升了对我国出口品的需求,但是由于疫苗接种进度落后,东南亚国家短期无法实现群体免疫,印度疫情外溢导致5月以来东南亚各国疫情再度爆发且来势迅猛,6月越南、泰国、马来西亚等国先后实施封城或封国政策,制造业复苏进程将再次受阻,后续我国对东南亚国家的出口增速或受到扰动。

我国出口短期仍存在支撑因素、中期退坡恐难避免。短期内,一是,欧美等发达经济体的复苏进行时,继续支撑我国外需;二是东南亚部分国家因为疫情反复而启动封锁,对我国出口替代形成支撑;三是欧美复工对供应链压力逐步改善,积压的运输和集装箱需求逐渐消化,运费料将进入下滑通道。但下半年海外商品需求退坡、产能恢复,产出缺口收窄对于国内出口偏不利。我们预计,今年6-8月或是我国出口水平值的相对高点,四季度后出口水平值或出现幅度可控的退坡,但由于去年高基数,同比增速不排除转负可能。这种情况下,内需方面需要适度对冲。

内需逆周期:韧性与约束并存

房地产:数据呈三大分化

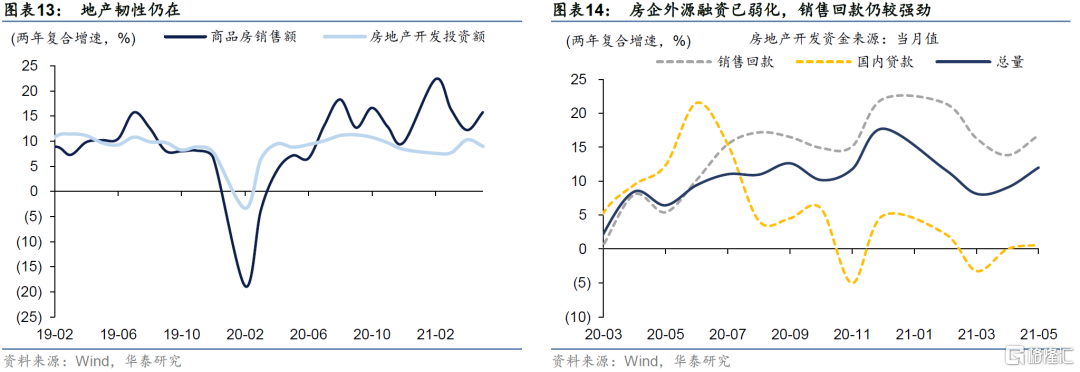

房地产投资高位略降,今年1-5月房地产开发投资累计同比18.3%,两年复合增长8.6%,我们测算5月两年复合增速为9%,较4月降速1.3个百分点。结构方面呈现三大分化:

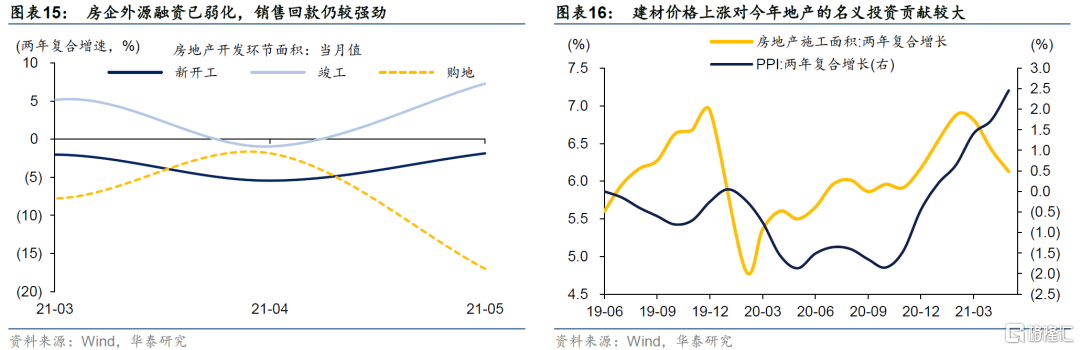

一是前端弱、后端强。5月拿地和新开工面积两年复合增速分别为-16.9%、-1.9%。融资约束叠加楼市调控收紧下,房企前端投入持续低迷,虽然4月迎来年内首轮供地高峰,但4~5月成交土地增速仍为负值。5月竣工面积增速大幅上扬,两年复合增长8.2%。2017年以来开工与竣工持续正剪刀差,近两年竣工潮是大概率事件,也将是地产相关的主要交易线索;

二是融资弱与销售强。5月国内贷款和销售回款(定金预收款+个人按揭)两年复合增速分别为0.6%和16.7%,差异显著。“三道红线”以来,房企外源融资弱化,而对销售回款的依赖明显更强。因此,销售端变盘的时点需要高度关注;

三是施工弱与价格强。房地产投资可由施工面积、PPI(反映单位施工面积的施工强度)和土地购置费拟合。由于新开工走弱、竣工改善,年初以来存量施工面积增速已在不断下降,但地产投资韧性不弱,建材价格上涨对今年地产的名义投资贡献较大。

往后看,按揭额度管控+严查违规贷款将降温楼市热度,下半年地产投资或呈缓降态势。房地产宏观审慎政策(房贷集中度管理等)或控制下半年按揭贷款额度,同时消费贷经营贷违规入楼市也在持续严查,抑制居民加杠杆向房企输送资金。居民贷款增长已初现拐点。地产销售和投资趋势上难免弱化,但由于货币政策不收紧、房贷利率上行缓慢,房地产销售与投资也没有失速风险。重点城市供地“两集中”或导致投资数据波动加大,项目毛利率较低,上海模式正在成为市场热议对象。

基建:低位徘徊,下半年略有作为

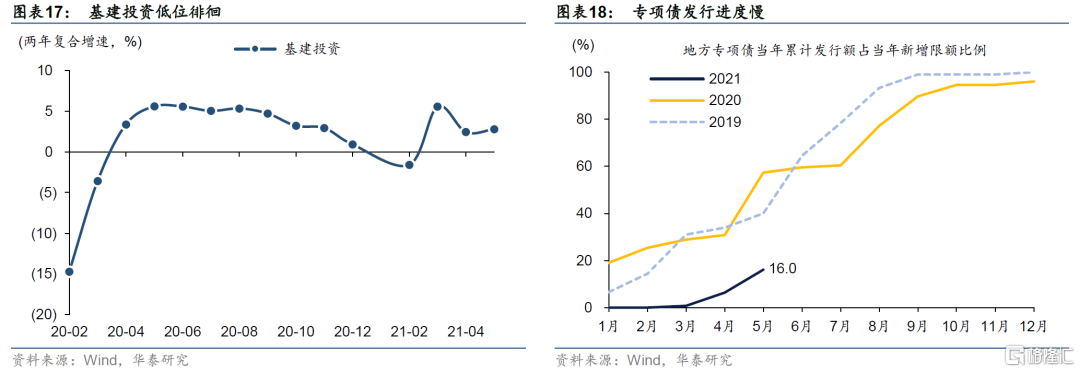

基建投资低位徘徊,今年1-5月基建投资累计同比11.8%,两年复合增长2.6%,我们测算5月份两年复合增速为2.8%,较4月提速0.4个百分点。

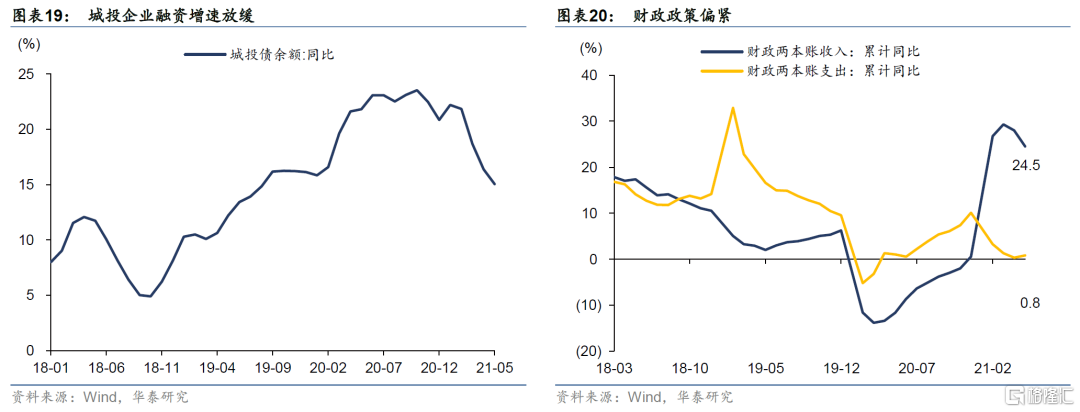

基建投资小幅加快或系专项债供给提速带动,但仍弱于今年3月份开工旺季的增速,一方面作为稳价组合拳之一,519国常会要求抑制高耗能项目,近期多地政府删减“两高”计划投资项目,另一方面受4月下旬交易所新规的影响,城投债发行审核条件趋严、募资用途受限,5月城投融资负增长,拖累基建资金来源。

下半年基建可能适度托底。一方面,消费与制造业尚未恢复至理想状态,而出口订单已开始走弱、房地产高压调控影响也逐步显现,基建需要托底,部分约束政策可能适度放宽;另一方面,今年上半年政府债供给缓慢、下半年空间大,财政有望后置发力支撑基建投资。

内需顺周期:阻力中渐进改善

制造业:中游设备行业投资加快

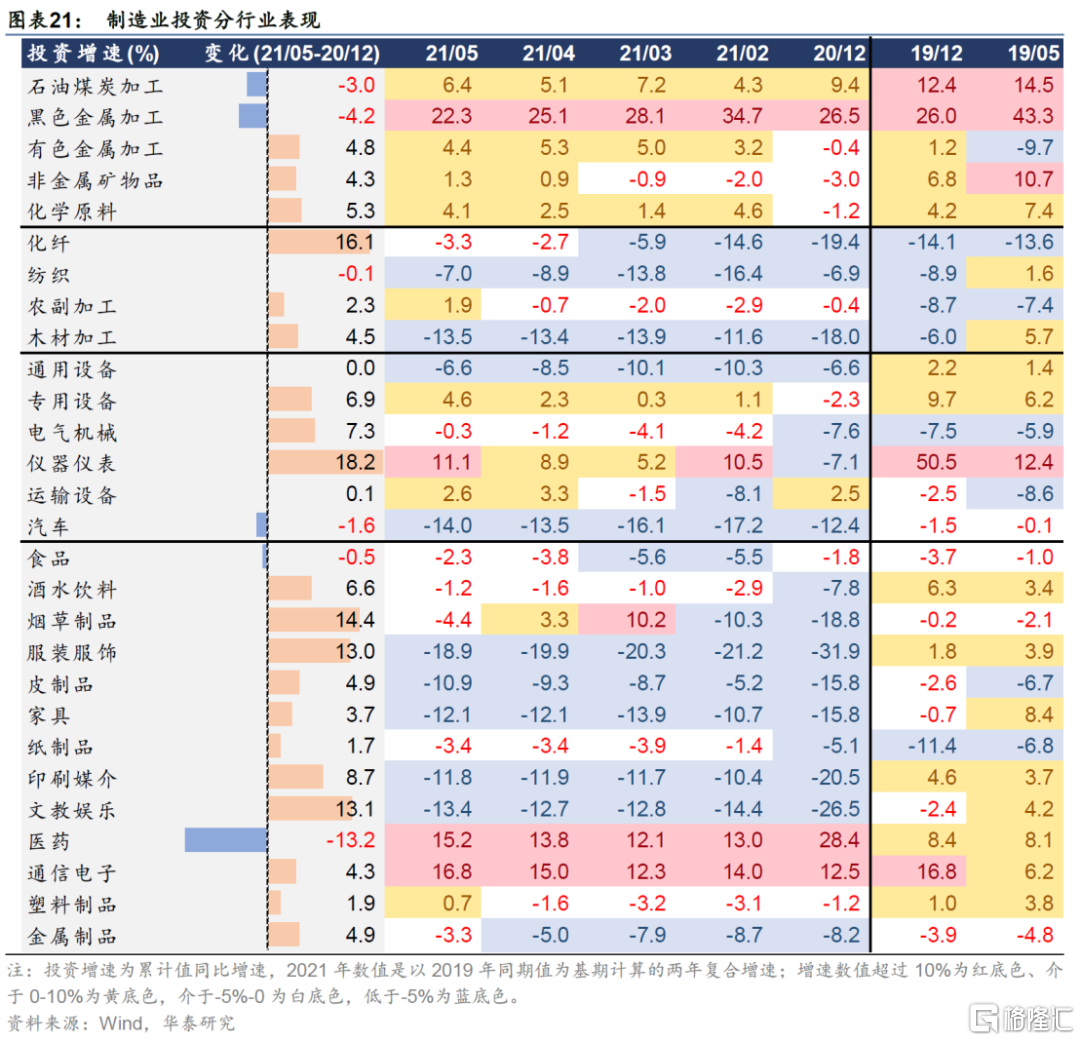

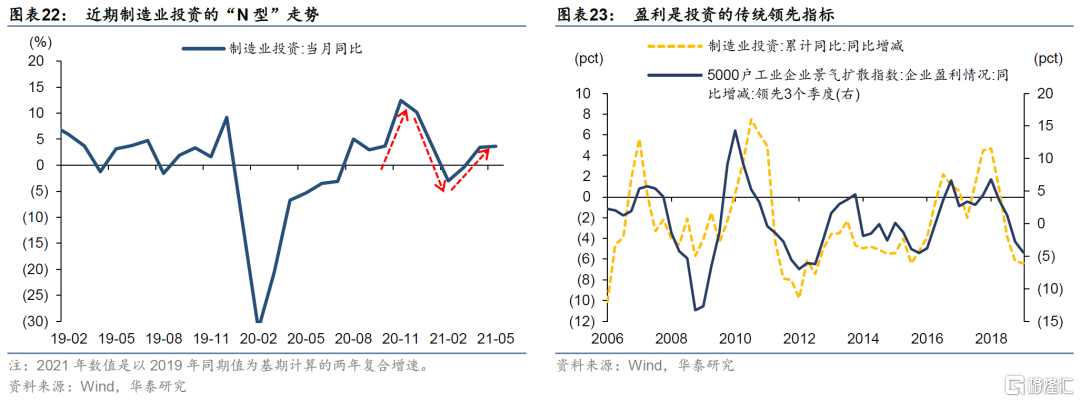

制造业投资温和修复,今年1-5月制造业投资累计同比20.4%,两年复合增长0.6%,由负转正,我们测算5月两年复合增速为3.7%,较4月提速0.3个百分点。行业层面,上游投资增速相对领先、中下游继续追赶:(1)今年上游行业投资增速总体领先,与上游的价格、盈利和补库存等高景气度相匹配;(2)制造业投资周期启动是设备类行业的核心驱动力,中游设备类行业投资近期提速较快;(3)医药和通信电子行业是疫情受益行业,从盈利到投资都在下游行业中鹤立鸡群。(4)其他下游消费行业表现相对低迷,与疫情反复、国内消费恢复缓慢相匹配。(5)汽车行业近年来从需求受损到供给受损,资本开支恢复较慢。

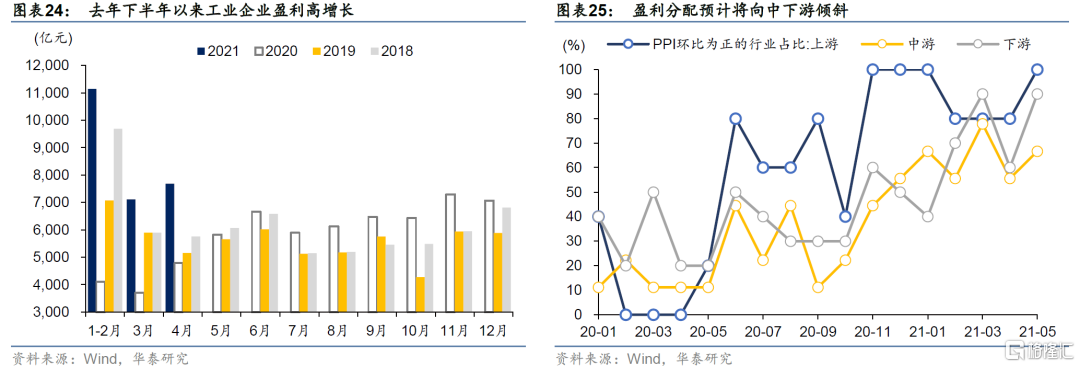

制造业投资的未来走势如何?我们在2021年6月24日报告《三层周期看制造业投资》从长中短周期以及中观行业视角分析研判制造业走势。总结而言,长周期看,我国制造业投资已进入稳定期,个位数增速是常态;中周期看,去年下半年开启朱格拉周期、目前仍处在上升期,今年下半年随着需求结构中内需占比提升、盈利分配向中下游倾斜,企业投资意愿有望继续改善;短期看,国内疫情反复可能压制投资节奏、但不足以改变投资的周期性回升势头。不过,近期以色列疫情反弹,可能引发疫苗有效性担忧,是否会从信心层面压制企业投资意愿仍待观察。中观视角,目前上游行业投资增速已相对领先,下半年投资提速或集中表现在中下游行业,其中医药和通信电子行业投资仍有望保持较高景气度。

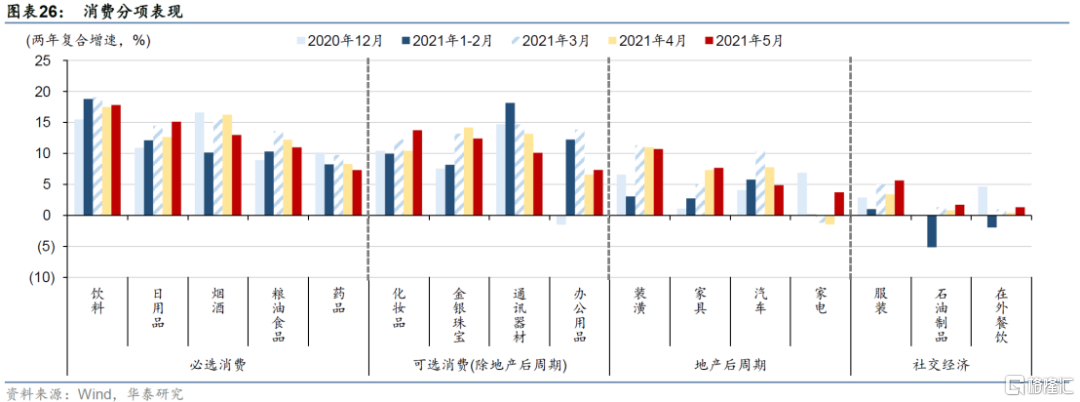

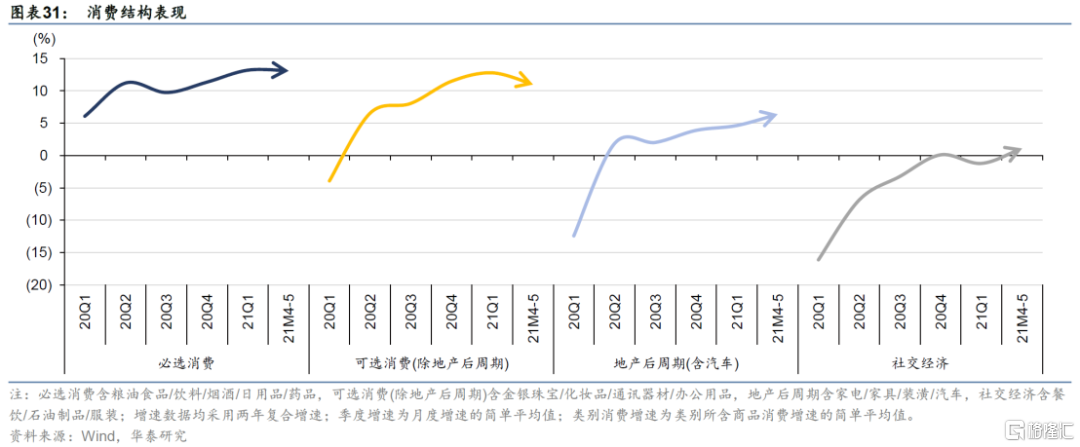

消费:劳动节提振社交经济、竣工潮助力地产后周期

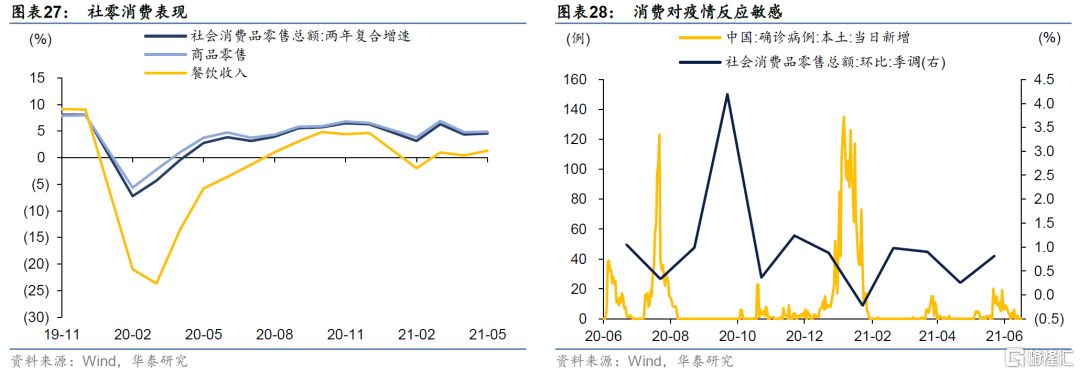

5月社会消费品零售总额同比12.4%,低于市场预期(Wind一致预期为12.8%),两年复合增速4.5%,较前值提速0.2个百分点。4、5月季调后环比分别为0.25%、0.81%。消费加快,但结构分化有所加大,从细分类别两年复合增速看,社交经济消费全面提速,主要系劳动节提振;地产后周期消费明显改善,家电消费大幅提速5.2个百分点,受益于地产竣工加快;汽车与通讯器材消费降幅较大,主要系供应端缺芯对需求端造成约束,中汽协预计6月汽车产销数据仍不乐观、四季度将缓解。

如何看待目前消费的修复程度?首先,消费总量仍不强,增速约为疫情前的五成水平。从今年5月社会消费品零售总额的两年复合增速来看,4.5%的增速仅为疫情前的五成左右;今年一季度全国居民人均消费支出的两年复合增速为3.9%,远不及2019年全年的8.5%。其次,服务消费尤其低迷。今年4-5月全国餐饮收入的两年复合增速仅为0.4%和1.3%。据文旅部,今年五一假期国内出游人数为疫前同期(可比口径)的103.2%,而旅游收入仅为疫前同期的77%;端午假期全国国内旅游出游人次按可比口径恢复至疫前同期的98.7%,但国内旅游收入仅恢复至疫前同期的74.8%,显示出服务业消费仍然受到制约。

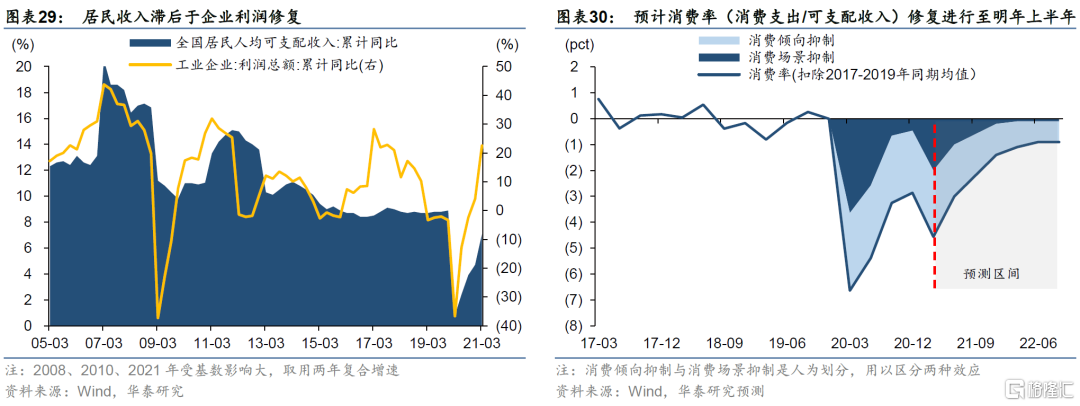

如何理解消费恢复缓慢?消费可分解为可支配收入x消费倾向 x消费场景。①居民收入一般沿着“企业利润修复->就业市场改善->居民收入增长”的次序展开;②消费倾向会受到经济景气程度、预防性储蓄、贫富分化、房地产周期等因素影响,其中消费意愿滞后于景气恢复,决定了消费是经济的后周期变量;③消费场景与疫情环境、疫苗接种、政府管制措施、汽车缺芯等因素有关。基于此,目前消费恢复不足,一是就业市场未完全恢复,居民收入增速尚不及疫情前;二是经济景气不足+预防性储蓄心态+收入差距增大+地产周期抬头下,社会消费倾向有所下降;三是疫情局部反复+疫苗接种率不足,消费场景仍待恢复,餐饮等接触式消费明显不足,汽车缺芯。

如何估计后续消费复苏的长度与高度?短期而言,疫情局部反复对消费打击可能较大,端午和“618”消费数据疲弱已有体现,但影响持续性预计有限。下半年随着收入增长、预防性储蓄下降、地产销售降温、疫苗接种率提高,消费仍是渐进改善趋势。预计本轮消费复苏期至少要进行到明年上半年,并且消费稳态增速难达疫情前高度,主因为消费倾向恢复偏慢,且疫情危机造成了系统性损伤。具体理由如下:

①今年上半年企业盈利增速可能见峰值,根据经验,居民收入增速修复将进行至今年四季度,但增速水平预计难达到疫情前(2019年)的高度,增速损失源于疫情后就业市场的结构性损伤与经济潜在增速的系统性下行;②消费倾向恢复将由经济景气度改善与楼市降温带动、相对滞后,预计要进行至明年上半年,而由于稳态后的经济和房价都难以回到疫情前,消费倾向也难以回到疫情前高度;③预计今年底消费场景约束基本解除。近期国内疫苗接种加速,预计四季度接种率可达到群体免疫的标准,届时场景对消费影响将变得微弱。而变异病毒逃离疫苗免疫,疫情不断反复是制约消费复苏的主要风险。

预计下半年消费复苏亮点在社交经济消费的修复、以及地产后周期消费的延续。首先,社交经济消费目前仍属于短板,虽然近期国内疫情又有反复,但疫苗接种也在加快,下半年修复性需求值得期待,包括休闲服务、航空客运、服装等领域;其次,国内楼市销售高温已延续一段时期,地产迎来竣工潮的概率也较高,后周期消费预计有不俗表现。汽车消费(尤其新能源车)受益于疫情与低碳转型政策,但短期面临供给约束(缺芯问题)。

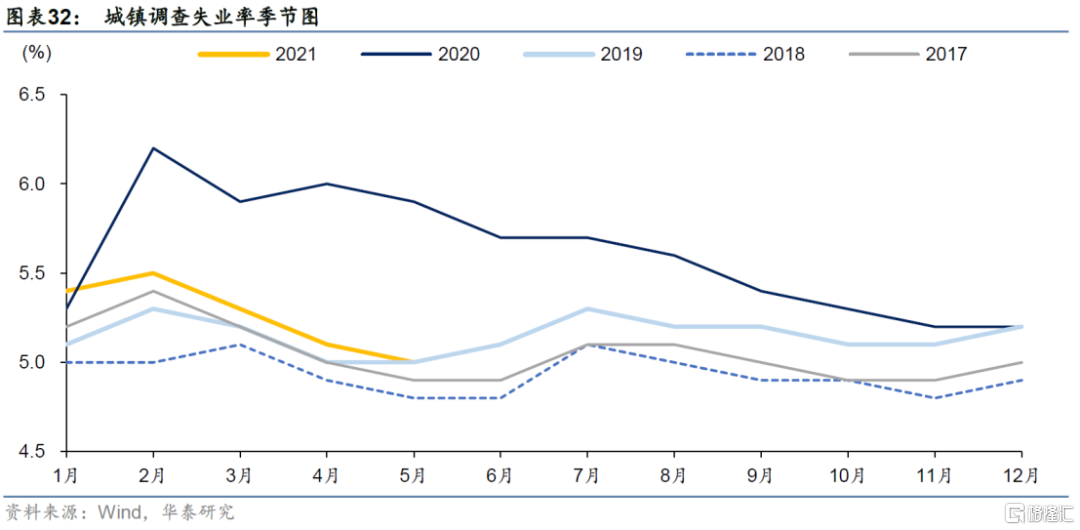

就业:失业率回到疫情前水平,但年轻群体失业率抬升

5月份,全国城镇调查失业率为5.0%,比4月下降0.1个百分点,比上年同期下降0.9个百分点,1-5月份,全国城镇新增就业574万人,完成全年目标的52.2%。失业率已经基本回到疫情前水平,城镇新增就业完成率也已经过半,稳就业压力看似不大,但事实上结构隐忧仍存,5月份16-24岁人口、25-59岁人口调查失业率分别为13.8%(4月为13.6%)、4.4%(4月为4.6%)。在整体失业率与25-59岁人口失业率下降的情况,16-24岁人口失业率较上月有所上升,表明年轻群体的就业仍存在挑战,关注后续毕业季压力。

通胀:PPI-CPI剪刀差创新高

CPI涨幅温和,内需未达理想状态

5月CPI同比1.3%,走高0.4个百分点,其中翘尾因素为0.9%;CPI环比-0.2%,持平于季节性(历史同期均值为-0.2%)。核心CPI同比0.9%,走高0.2个百分点。CPI涨幅仍温和且低于市场预期,一是猪价回落压制、二是消费恢复缓慢,不过受节日出行需求提振与局部成本转嫁影响,核心CPI环比保持在历史同期偏高水平。

分项来看:

5月CPI食品同比0.3%,回升1个百分点,环比-1.7%(历史同期均值为-1.1%)。(1)猪价跌幅仍大,主因还是产能持续性恢复,以及猪价下跌预期导致养殖户恐慌性出栏。农业部预计今年6-7月生猪存栏恢复至常年水平、10月往后出栏量恢复至常年水平。值得注意,因猪价下跌而饲料价格上涨,生猪养殖已经转入亏损区间,农户补栏积极性将受抑;(2)蔬果价格跌幅次之,主因供给季节性回升。但目前蔬果价格仍处历史同期偏高水平,或系生产与运输成本提升。后续预计随着主汛期到来,菜价将由跌转涨,而夏季鲜果陆续上市则推动果价继续走低;(3)水产品与蛋类涨幅较大,统计局解释均存在饲料涨价影响。

5月CPI非食品同比1.6%,回升0.3个百分点,环比0.2%(历史同期均值为0.1%)。其中,旅游、交通工具、其他用品及服务(含旅馆)、衣着、家用器具环比涨幅强于季节性,一是系劳动节出行需求带动,交通/旅行社/宾馆等价格恢复性上涨,二是系原材料涨价带动,电器类受成本影响较大。而家用器具以外的生活用品、医疗保健环比涨幅弱于季节性,说明内需消费并未恢复至理想状态。

往后看,年内CPI压力不大,四季度或是年内高点、可控制在3%以内。核心CPI年内或随服务消费恢复与制造业成本转嫁而逐月走高,年末预计升至接近2%。具体以四因素分析下半年CPI,其中,服务业量价回暖趋势明确而节奏偏慢,虽然近期广深疫情有扰动,但也加速了疫苗接种,有望降低后续疫情风险;核心商品类价格随着消费好转而逐步转嫁成本,经验滞后于上游原材料价格见顶至少半年以后;油价走势仍存变数,短期欧美疫情缓解、出行改善提振原油需求,同时页岩油产能仍缺位,而下半年供给弹性有望改善;生猪产能持续恢复,下半年低猪价叠加高基数仍是通胀主要的压制因素。

PPI继续冲高,国内定价的黑色系领涨

5月PPI同比9%,走高2.2个百分点,其中翘尾因素约为2.8%;PPI环比1.6%,涨幅扩大0.7个百分点,再次达历史最高值。当月上游生产资料环比涨幅扩大、国内定价的黑色系强于全球定价的有色与原油。下游工业消费品涨幅仍大,尤其是受原材料涨价影响大、需求改善较快的耐用消费品成本转嫁相对明显。

分项来看:5月PPI生产资料环比2.1%,涨幅扩大0.9个百分点,同比12%。分商品看,(1)黑色金属(5.1%)涨幅领先,近期国内地产开工弱而粗钢产量高增长、库存高于季节性,基本面并不支持黑色系高涨,涨价主因仍是供给收缩预期;(2)有色金属(4.1%)涨幅亦大,近期南美疫情高企、智利铜矿工人罢工影响供给,同时欧美疫情收敛、制造业复苏,供需错位仍在演绎;(3)能源(2.8%)价格由跌转涨,与欧美出行恢复有关。此外,近期美元走弱是推涨大宗商品的共性因素。PPI生活资料环比0.1%,涨幅持平前值,同比0.5%。其中日用品涨幅大,耐用消费品三个月累计涨幅达近十年新高,成本转嫁继续体现。

往后看,今年PPI走势取决于国际大宗商品价格变化与基数因素,二季度两者共振导致PPI陡峭上行,下半年基数回升是明牌,大宗商品涨势是关键、预计环比将收敛,对应PPI同比年中见高点,三季度仍或维持高位,四季度压力渐缓,全年中枢可能落在6%左右。我们对大宗价格判断的主要逻辑在于,一是全球流动性(M2)拐点出现在3月,经验领先大宗商品拐点约1个季度;二是美国疫情稳定叠加耐用品需求透支,下半年消费将从商品向服务转移;三是国内地产政策压抑效果或在下半年显现;四是资源国疫苗接种率不断提升,供求错位将随时间缓解;五是美国疫苗接种相对领先,下半年经济放开、美联储退出QE预期升温,美元可能阶段性强势,亦抑制大宗涨价。不过,仍需要关注美国新财政刺激计划推进情况与国内降碳限产政策的设计,欧美边境放开对油价的提振等上行风险。

PPI-CPI剪刀差已创下新高,历史每次剪刀差突破前高对应PPI见顶回落,而CPI尤其是非食品仍有逾半年的趋势上涨以消化成本压力。每一轮的故事都不一样,目前PPI在度过最高点(5~6月),但三季度可能仍在高位运行、回落较晚,CPI面临成本上行和内需不强的正负两个因素、上行缓慢,剪刀差收敛速度或较慢。

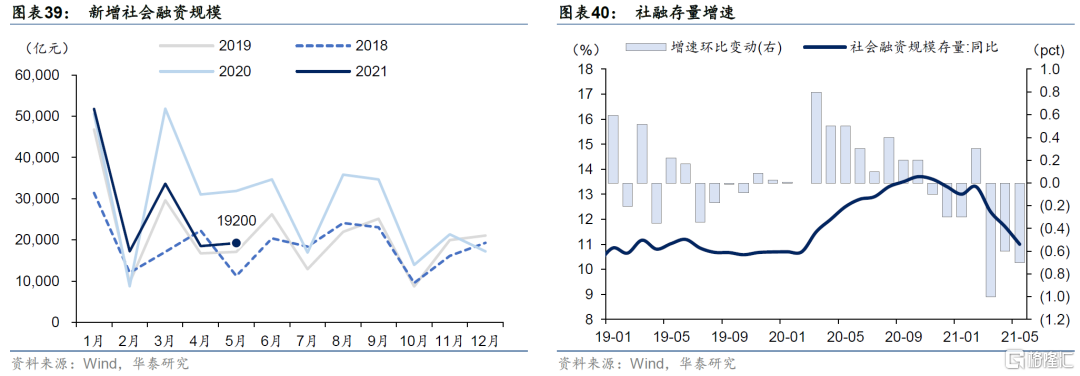

金融:信用局部收缩是主要特征

特征一:总量平稳、主体分化。5月社融规模1.92万亿,同比少增1.27万亿、略低于市场预期,社融存量同比增速11%,较4月回落0.7个百分点,剔除政府债的增速9.9%,回落0.5个百分点。一是去年3~6月高基数,二是城投地产融资政策约束,信用债和非标缩量形成拖累。不过,表内信贷不弱、结构较好,企业中长期贷款强劲、票据贷款冲量,显示政策对实体融资支持。总体上,对于不同主体,信用环境分化明显,制造业融资可得性较好,而城投地产等融资条件偏紧,仍是局部信用收缩的特征。

特征二:企业债缩量、政府债提速。分部门结构看:(1)企业端,中长期贷款保持强劲,一是制造业信贷支持政策持续推动,二是519国常会部署加大普惠小微企业信贷支持,三是近期专项债发行提速或对基建配套贷款有所提振。企业非标融资仍受到融资类信托监管、理财整改等政策影响,年初以来信托贷款存量保持每月1千亿左右的压降节奏。企业债融资同比少增4215亿元,为18年5月以来首次负增长,主要是城投债融资缩量拖累。(2)居民端,5月贷款新增6232亿元,同比少增811亿元。其中,短期贷款和中长期贷款新增收窄,系严查违规消费贷与实际消费活动不强,中长期贷款边际收敛,本轮地产销售或见顶。(3)政府端,5月政府债融资6701亿元,同比少增4661亿元,去年同期基数高,实际已显著多于今年前4个月与往年同期,供给节奏明显加快。

地方债发行有三个关注点:其一,近期财政部下达今年地方债限额34,676亿元,较预算安排少2,024亿元,引发额度缩减讨论。事实上,年内地方债限额分批下达是惯例。不过时至年中尚未下达全年额度,也或透露全年发行不满的可能性,主要是项目审批严格的约束;其二,6月7日财政部长刘昆提及,适当放宽专项债券发行时间限制,主要是考虑提高债券资金利用效率避免沉淀,意味着今年可能不会有明确进度要求、年底亦有发行。但据微观调研,三季度供给仍会相对集中,或与年底财政审核结余、施工气候条件变差等有关;其三,今年专项债项目前期准备充分,预计资金拨付快、削弱资金面扰动,而在经济层面的反馈时滞也可能缩短。

特征三:M2-M1增速差走扩,非银存款大幅增长。5月M2同比增速由4月的8.1%升至8.3%,M1由6.2%降至6.1%,二者增速差小幅走扩。5月社融增速下滑但M2增速提高,原因在于去年5月政府债券和非标对社融贡献较大,但这两者并不直接派生M2,而今年5月存款增长主要由非银存款贡献。具体来看,居民、企业和财政存款的单月增量均较去年有所减少。企业和财政存款的减少主要源于高基数与政府债发行少于去年同期。非银存款历来波动较大,当月大幅增长可能有两个原因:一是银行在资产荒+信贷需求偏弱背景下普遍通过货基等产品过渡,导致非银资产规模扩大,二是非银贷款增长派生了大量非银存款。

市场启示

宏观环境来看,经济增长动能将逐步有所放缓,但会更平衡。通胀方面,CPI可控,PPI三季度仍或维持高位,四季度压力渐缓,全年中枢可能落在6%左右。政策方面,国内货币政策稳字当头,财政政策后置发力,美联储QE退出将是三季度关注点。

债市:市场短期交易政策>资金面>供求>基本面,基本面走势决定了债市窄幅震荡、上行是机会、曲线小幅平坦化。

股市:盈利驱动尚未结束,关注分配变化下的行业轮动。我们预计三季度PPI仍在高位,不改盈利驱动下的顺周期逻辑,但同时,大宗价格见顶、PPI-CPI剪刀差进入收敛阶段,盈利分配将向中下游行业倾斜,中游设备行业在朱格拉周期与利润率改善下或迎来转机。下游消费行业关注社交经济恢复下的国民品牌与大宗消费、地产竣工潮下的后周期消费品。

商品:大宗热潮或已过,政策扰动是风险。 我们预计本轮大宗热潮已过,下半年继续涨价空间不大。一是全球流动性(M2)拐点出现在3月,经验领先大宗商品拐点约1个季度;二是美国疫情稳定叠加耐用品需求透支,下半年消费将从商品向服务转移;三是国内地产政策压抑效果或在下半年显现;四是资源国疫苗接种率不断提升,供求错位将随时间缓解;五是美国疫苗接种相对领先,下半年经济放开、美联储退出QE预期升温,美元可能阶段性强势,亦抑制大宗涨价。不过,仍需要关注美国新财政刺激计划推进情况与国内降碳限产政策的设计,欧美边境放开对油价的提振,是下半年大宗价格的主要上行风险。

汇率:维持美元指数90-94区间的判断,人民币升值压力阶段性缓解并双向波动。一方面,从基本面来看,欧洲疫苗接种和经济复苏的边际动能都对美国形成追赶,料短期内欧元强势在一定程度上压制美元,但另一方面,美联储释放鹰派表态,美国货币政策正常化逐渐拉开序幕,对美元形成强劲支撑,料美元维持震荡偏强走势。人民币方面,正面因素在于我国经济仍将在全球保持领先,且强出口和国内资本市场开放带来的经常账户和资本账户顺差有望持续,负面因素在于美联储货币政策以及强美元的影响,总体而言,人民币升值压力料阶段性缓解,并在宽幅区间保持双向波动。

风险提示

七一前安全生产扰动:大庆前安全生产要求较高,可能短期影响工业和建筑业生产活动。

变异新冠病毒脱离疫苗保护:以色列作为全民免疫的典型,近期疫情出现反弹,新冠病毒Delta+变种可能躲过现存疫苗保护,疫苗失效可对全球复苏与企业投资产生信心冲击。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK