经济稳中向好,货币政策立场如何?

source link: https://www.gelonghui.com/p/472303

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

核心观点

中国人民银行货币政策委员会2021年第二季度(总第93次)例会于6月25日在北京召开。经济运行稳中加固、稳中向好,防范外部冲击,维护经济大局平稳,达到更高水平均衡,调整存款利率自律上限确定方式,研究设立碳减排支持工具等要点值得关注。总体而言,我们认为当前货币政策立场以稳为主,后续或难以出现明显宽松。下半年政策组合或将主要依靠财政发力稳增长,需关注货币中性背景下财政对稳增长的响应速度,警惕四季度利率上行的可能性。

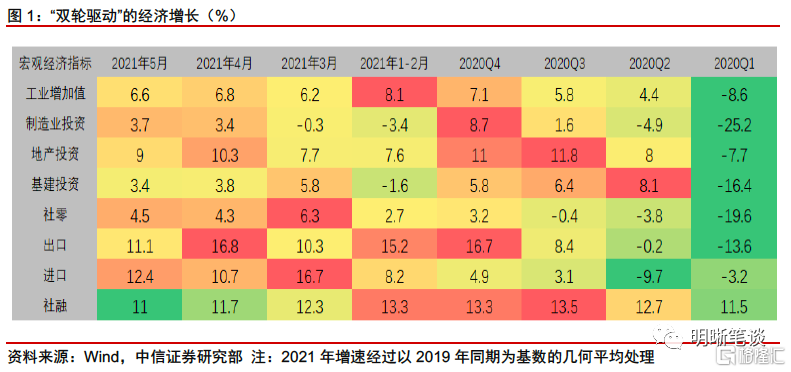

经济运行稳中加固、稳中向好。在对经济形势的描述中,本次例会新增“经济运行稳中加固、稳中向好”,删除了“发展动力不断增强,积极因素明显增多”以及“经济恢复进程仍不平衡”,对于经济形势的表述更加积极。二季度以来,我国经济稳步回升,在地产、出口“双轮驱动”的支持下,当前处于稳中向好的状态。在经济运行稳中向好的情况下,本次会议删除了“保持对经济恢复的必要支持力度”,后续货币政策或难明显宽松。自上周四起,央行结束了3月以来每日100亿元的逆回购操作,开启300亿元逆回购投放,核心目的在于维护半年末流动性平稳,大概率不是常态之举。此外,“努力保持经济运行在合理区间”改为“保持经济运行在合理区间”,也再次印证了当前经济形势向好,货币政策难以明显宽松的立场。

防范外部冲击。在国外形势方面,本次例会将一季度例会中的“境外疫情和世界经济趋于好转但形势依然复杂严峻”修改为“国内外环境依然复杂严峻”,同时新增了“防范外部冲击”,表明在国内经济稳中向好的情况下,风险点或主要源于外部冲击。我们认为,防范外部冲击主要包括两个方面:一是防范美联储货币政策收紧的冲击,从美国经济数据以及美联储的态度来看,美联储开启Taper大概率只是时间问题,一旦美联储收紧货币,那么将对我国产生冲击,货币政策或将提前有所准备;二是防范周边国家疫情进一步恶化的冲击,如果外部疫情冲击持续对我国生产生活造成影响,货币政策或将对局部疫情做出结构性反应。

维护经济大局平稳,达到更高水平均衡。本次例会相比一季度例会增加了“维护经济大局总体平稳,增强经济发展韧性”,同时增加了“推动经济在恢复中达到更高水平均衡”的表述,结合“稳中求进”、“稳字当头”的要求,表明当前货币政策立场仍是以稳为主。在经济形势总体稳固,稳中向好的情况下,政策助力经济高质量发展仍是关键,这或将要求货币政策在总量上继续保持稳健,在结构上进一步加大对科技创新、小微企业和绿色发展等领域的支持。

调整存款利率自律上限确定方式。本次例会新增表述“调整存款利率自律上限确定方式”,并继续强调“释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低”,“调整存款利率自律上限确定方式”料将是“优化存款利率监管”的重要途径。将存款利率上限的定价方式改为“基准利率加基点”后,体现出“因行施策”的政策思路,存款利率的精确度更高。调整存款利率上限料有助于打击盲目的高息揽储行为,为银行的综合负债成本打开了下行通道。

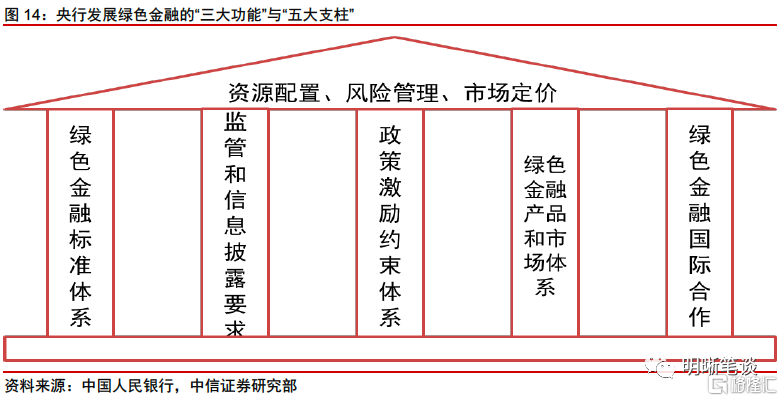

研究设立碳减排支持工具。本次例会提出“研究设立碳减排支持工具,以促进实现碳达峰、碳中和为目标完善绿色金融体系。”当前,中国人民银行已经初步确立了“三大功能”与“五大支柱”的绿色金融发展思路。在创设绿色金融货币政策工具方面,推出碳减排支持工具将是中国人民银行进一步支持绿色发展的关键举措。此次货币政策委员会例会是“研究设立碳减排支持工具”首次出现在货政委员会例会简报中,或表示碳减排工具呼之欲出。

债市策略:当前市场对于政策预期的分化导致了对利率方向判断的分歧。从二季度货币政策委员会例会的表述来看,预计货币政策仍然以稳为主,但后续难以出现明显宽松。在这种情况下,财政政策反而处于蓄势待发的状态。下半年政策组合或将主要依靠财政发力来稳增长,货币政策更可能在总量稳健的前提下,结构性支持高质量发展。需关注货币中性的背景下财政对稳增长的响应速度,警惕四季度利率上行的可能性。

正文

中国人民银行货币政策委员会2021年第二季度(总第93次)例会于6月25日在北京召开。通过与2021年第一季度货币政策委员会例会简报的对比,我们认为,此次货币政策委员会例会有以下几点值得重点关注的内容。

经济运行稳中加固、稳中向好

在对经济形势的描述中,本次例会新增“经济运行稳中加固、稳中向好”,删除了“发展动力不断增强,积极因素明显增多”以及“经济恢复进程仍不平衡”,对于经济形势的表述更加积极。与一季度货币政策委员会例会相比,本次例会对经济的表述更加积极与平稳,一季度货币政策委员会例会所提“发展动力不断增强,积极因素明显增多”以及“经济恢复进程仍不平衡”更偏向于描述此前经济仍处于修复进程,既有积极复苏的态势,也有不平衡的问题;而本次例会所提“经济运行稳中加固、稳中向好”更侧重于描述当前经济的状态,表明我国经济已经基本走出疫情阴霾,基本恢复常态,当前经济处于平稳向好状态。

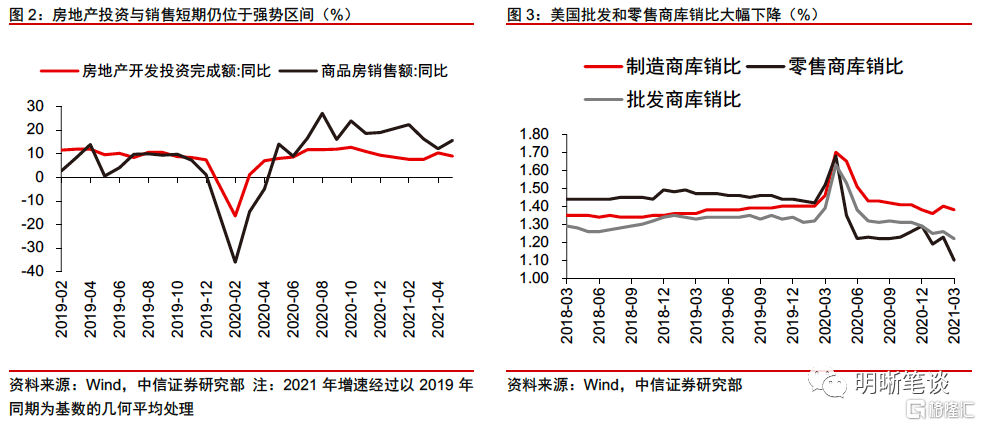

二季度以来,我国经济稳步回升,当前处于稳中向好的状态。疫情得到控制之后,我国经济呈现地产、出口“双轮驱动”的特征,二季度以来,地产和出口依然保持强势,二者在4、5月份的两年平均同比增速均在10%左右,继续支撑我国经济复苏。地产方面,5月全国房地产开发投资同比增长9.8%,两年平均9.0%,地产投资边际降温但仍具韧性,地产销售两年平均增速小幅回升至15.8%,地产作为中国经济的重要引擎之一,短期内仍处在景气高位。出口方面,美国零售商的低库存和可以预见的补库行为将继续支撑我国消费品出口,同时,南亚、东南亚疫情造成的停工停产也在客观上支撑了我国出口。此外,制造业投资、商品消费稳步向好也会为经济贡献边际增量。

在经济运行稳中向好的情况下,本次会议删除了“保持对经济恢复的必要支持力度”,后续货币政策或难明显宽松。与经济形势相对应,此前一季度货币政策委员会例会中提及“稳健的货币政策保持连续性、稳定性、可持续性,预期管理科学有效,保持对经济恢复的必要支持力度,金融风险有效防控,金融服务实体经济的质量和效率逐步提升”;本次例会对于货币政策的表述变为“稳健的货币政策保持连续性、稳定性、可持续性,科学管理市场预期,大力服务实体经济,有效防控金融风险”。经济运行稳中向好的同时,货币政策或也将易紧难松。

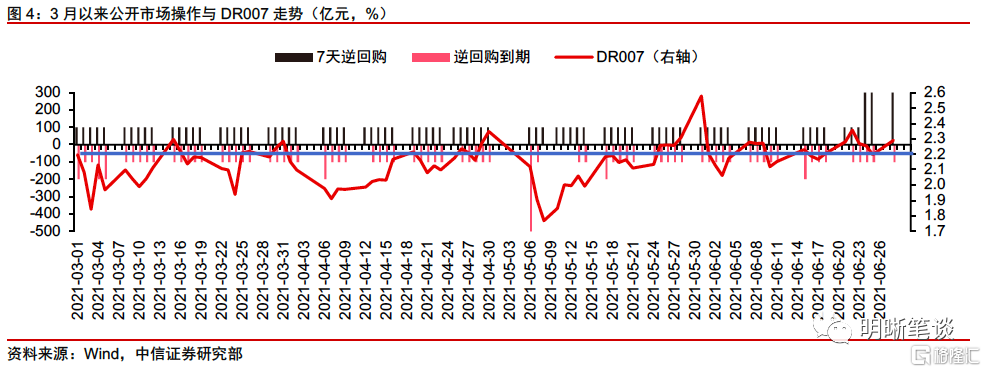

自上周四起,央行结束了3月以来每日100亿元的逆回购操作,开启300亿元逆回购投放,核心目的在于维护半年末流动性平稳,大概率不是常态之举。自3月以来,央行在公开市场每日开展100亿元逆回购操作,6月24日,央行打破惯例进行300亿元逆回购操作,结束了连续80个交易日的100亿元逆回购操作。此举主要目的是保持流动性合理充裕,6月24日恰好是跨月、跨季、跨半年末开始的时点,央行选择在当日开始放量逆回购主要是为保持半年末流动性充裕,引导DR007围绕OMO7天政策利率波动。同时,本次逆回购操作仍为7天操作,而非往年常用的14天操作,表明央行可能并无明显宽松的意图,因此放量的公开市场逆回购操作大概率不是常态之举,跨半年末资金面趋紧时期结束后,央行可能重回此前常规操作。

此外,在本次会议简报文末,一季度例会中的“努力保持经济运行在合理区间”改为“保持经济运行在合理区间”,删除“努力”二字也再次印证了当前经济形势向好,同时表明货币政策难以明显宽松的立场。

防范外部冲击

在国外形势方面,本次例会将一季度例会中的“境外疫情和世界经济趋于好转但形势依然复杂严峻”修改为“国内外环境依然复杂严峻”,同时新增了“防范外部冲击”,表明在国内经济稳中向好的情况下,风险点或主要源于外部冲击。本次会议未提外部环境好转,而是增加了防范外部冲击的表述,表明外部环境的变化或将成为未来经济增长的主要风险点。我们认为,防范外部冲击主要包括两个方面,一是防范美联储货币政策收紧的冲击,二是防范周边国家疫情进一步恶化的冲击。

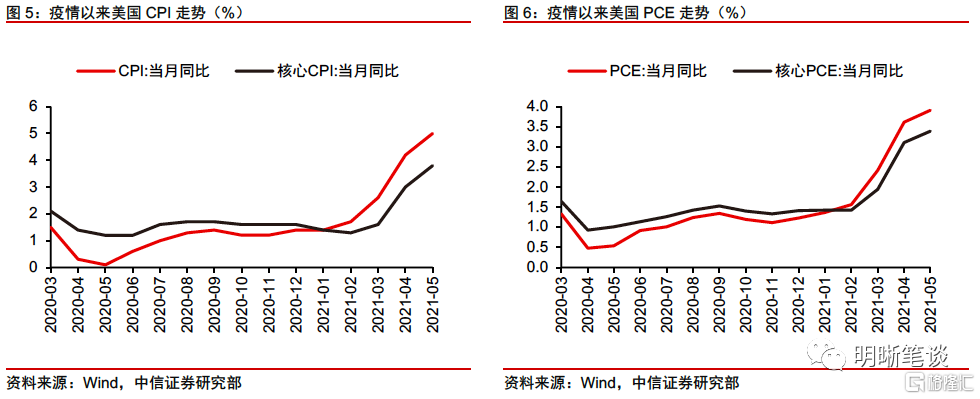

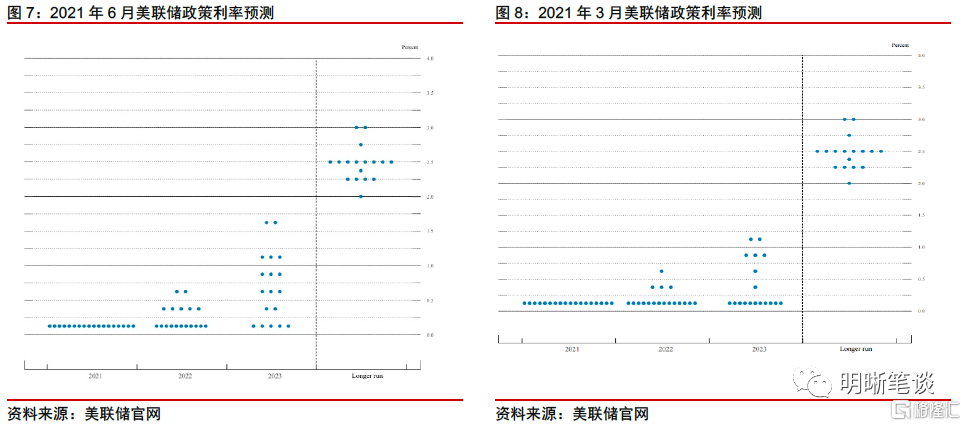

首先,美国当前通胀水平飙升,就业稳步复苏,在此背景下,货币政策退出宽松或将是必然趋势,6月议息会议总体偏鹰也表明收紧即将到来,货币政策或需防范美联储收紧冲击。当前美国通胀水平不断创造历史新高,5月CPI同比触及5%,5月核心PCE同比则高达3.4%,创1992年以来最大涨幅;就业市场表现尽管不及预期,但也在持续修复中。6月美联储议息会议一方面调高了对美国经济前景的预测,并显著调高了对通胀的预期,预期2021年PCE为3.4%,今年3月预期2.4%,预期2021年核心PCE为3.0%,今年3月预期2.2%,另一方面点阵图显示加息预期提前,有7位委员预计将在2022年加息,13位委员预计将在2023年加息。从美国经济数据以及美联储的态度来看,美联储开启Taper大概率只是时间问题。一旦美联储收紧货币,那么将对我国产生冲击,包括人民币可能面临阶段性贬值压力,资本可能面临流出压力,金融风险或将有所增加等,央行或将运用货币政策提前对以上可能的冲击有所准备。

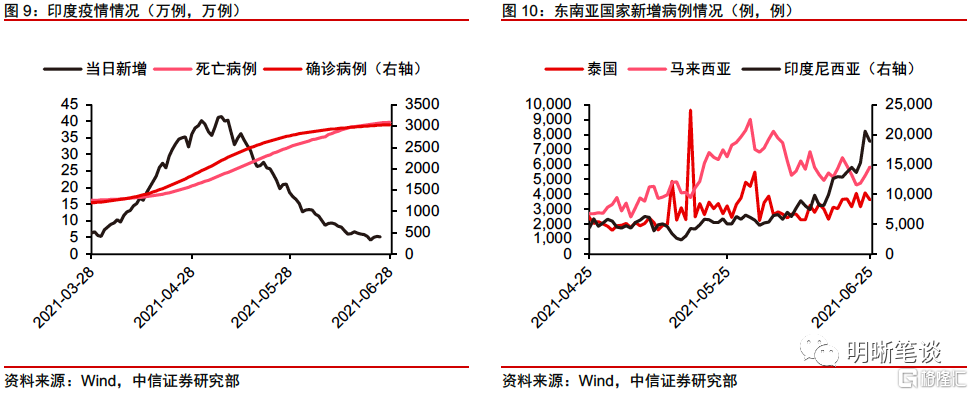

其次,当前我国周边国家,主要是南亚和东南亚国家疫情反复,对我国产生了一定的输入性疫情冲击,如果冲击严重,货币政策或也将结构性做出反应。4月中旬以来,印度疫情反弹,并不断向周边国家扩散。5月下旬起,东南亚疫情加重,马来西亚、越南、泰国等国感染病例迅速增加。我国广东地区受到境外输入病例的影响,出现了一定规模的本土疫情,尤其是出现了Delta变异毒株,对广东地区的生产、生活造成了影响,尤其对盐田港等主要港口的工作产生了影响。当前广东疫情已得到控制,但是在周边国家疫情仍然严重的情况下,仍然存在出现输入性疫情的可能,如果外部疫情冲击持续对我国生产生活造成影响,那么货币政策或也将对局部疫情做出结构性反应。

维护经济大局平稳,达到更高水平均衡

本次例会相比一季度例会增加了“维护经济大局总体平稳,增强经济发展韧性”,同时增加了“推动经济在恢复中达到更高水平均衡”的表述,结合“稳中求进”、“稳字当头”的要求,表明当前货币政策立场仍是以稳为主。本次例会相比一季度例会增加了维护大局平稳,达到更高水平均衡的表述,表明“平稳”和“均衡”仍是当前经济发展和政策实施的主要目标。在经济形势总体稳固,稳中向好的情况下,政策助力经济高质量发展仍是关键,这或将要求货币政策在总量上继续保持稳健,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定;同时,在结构上综合施策支持区域协调发展,进一步支持普惠金融,进一步加大对科技创新、小微企业和绿色发展等领域的支持,助力高质量发展。

调整存款利率自律上限确定方式

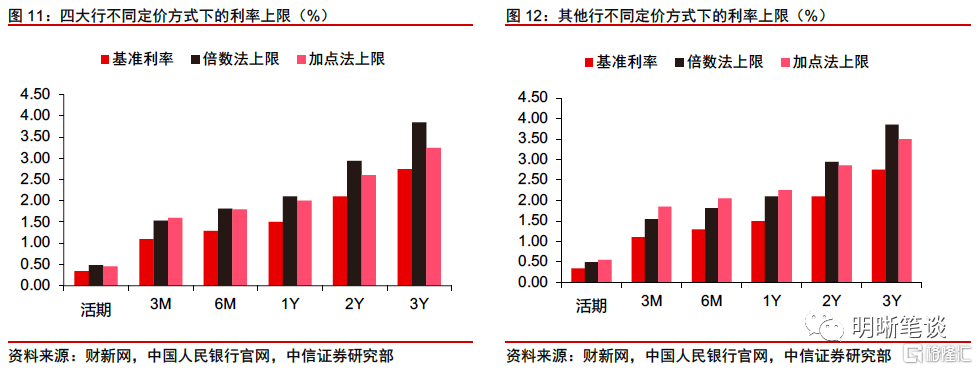

本次例会新增表述“调整存款利率自律上限确定方式”,并继续强调“释放贷款市场报价利率改革潜力,推动实际贷款利率进一步降低”,“调整存款利率自律上限确定方式”料将是“优化存款利率监管”的重要途径。此前市场利率定价自律机制推动的由原来“基准利率乘倍数”改为“基准利率加基点”的方式得到再次确认。2021年政府工作报告提到,要优化存款利率监管,推动实际贷款利率进一步降低,继续引导金融系统向实体经济让利;今年务必做到小微企业融资更便利、综合融资成本稳中有降。目前,存款竞争仍然激烈,银行存款成本刚性问题非常突出。要实现融资成本下降,真正为实体经济让利,存款利率的改革尤为重要。

将存款利率上限的定价方式改为“基准利率加基点”后,体现出“因行施策”的政策思路,存款利率的精确度更高。过去,各商业银行在具体定价的过程中采用的是基准利率乘倍数的方式定价,其中定期存款利率的上浮上限最高不能超过基准存款利率的1.5倍(根据财新网的相关消息,此前自律机制对全国性银行的普通定期存款的利率上浮上限设定为不超过基准利率的1.4倍;对于特殊情况及小银行,在提前申报且获准的情况下,可适当上调)。将存款利率上限的定价方式改为“基准利率加基点”后,各银行定价的方式更为灵活,存款利率的精确度更高。如若政策进一步推进实施,加点方式调整后整体呈现出两个特点:其一,短期限存款利率上限升高而长期限存款利率下降;其二,四大行利率控制的力度高于其他行。

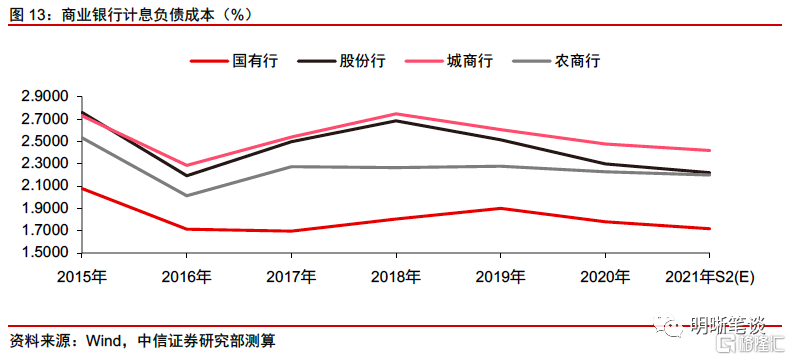

调整存款利率上限将有助于打击盲目的高息揽储行为,为银行的综合负债成本打开了下行通道。我们此前曾在报告《利率债周报20210531—银行负债成本会继续降低吗?》中计算得出2021年以来各类型银行的负债成本小幅降低,但这主要的推动力在于应付债券和卖出回购的利率降低,随着债券市场资产荒缓解、资金利率受流动性影响而上行后,银行的负债成本可能有回升的压力。但是存款基准利率上限在新的定价方式调整下,可以打击“高息揽储”行为,避免银行间的恶性竞争,纠正为争夺存款盲目扩张的行为,为综合负债成本下行打开空间。

研究设立碳减排支持工具

本次例会提出“研究设立碳减排支持工具,以促进实现碳达峰、碳中和为目标完善绿色金融体系。”当前,中国人民银行已经初步确立了“三大功能”与“五大支柱”的绿色金融发展思路。“三大功能”是指金融支持绿色发展的资源配置、风险管理和市场定价三大功能。“五大支柱”,是指央行具体需要完成的五项核心任务,包括完善绿色金融标准体系、强化金融机构监管和信息披露要求、完善激励约束机制、丰富绿色金融产品和市场体系以及拓展绿色金融国际合作空间。

在创设绿色金融货币政策工具方面,推出碳减排支持工具将是中国人民银行进一步支持绿色发展的关键举措。根据中国人民银行行长易纲在中国人民银行与国际货币基金组织“绿色金融和气候政策”高级别研讨会上的发言,中国人民银行计划推出碳减排支持工具,为碳减排提供一部分低成本资金,引导商业银行按照市场化原则加大对碳减排投融资活动的支持,撬动更多金融资源向绿色低碳产业倾斜。同时还将通过商业信用评级、存款保险费率、公开市场操作抵押品框架等渠道加大对绿色金融的支持力度。此次货币政策委员会例会上“研究设立碳减排支持工具”首次出现在货政委员会例会简报中,或表示碳减排工具呼之欲出。

债市策略

当前市场对于政策预期的分化导致了对利率方向判断的分歧。从二季度货币政策委员会例会的表述来看,预计货币政策仍然以稳为主,但后续难以出现明显宽松。在这种情况下,财政政策反而处于蓄势待发的状态。下半年政策组合或将主要依靠财政发力稳增长,货币政策更可能在总量稳健的前提下,结构性支持高质量发展。需关注货币中性的背景下财政对稳增长的响应速度,警惕四季度利率上行的可能性。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK