后疫情时代,红星美凯龙或将迎来“戴维斯双击”

source link: https://www.gelonghui.com/p/472206

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

后疫情时代,红星美凯龙或将迎来“戴维斯双击”

原创 昨天 09:49

14,057家居龙头在估值修复的同时,利润也在快速提升。

2020年是一个特殊年,有些行业受益,有些行业受损,受损的行业复苏程度也不相同。像超市,是最先受益的,但也是最先崩盘的,因为疫情加速改变了人的行为方式,新兴渠道不断涌现,疫情促成了超市的回光返照。

同时,以家居为代表,一些注重线下体验的行业或许在疫情中发展受阻,但如果从长远来看,人们的消费需求和消费习惯并未因疫情而改变。随着疫情趋缓,家居业毫无悬念地迎来全面复苏。5月,全国建材家居景气指数(BHI)达到130.03,环比上涨15.51点,同比上涨40.90点。最终会回来的,还是会回来。

今天要讨论的公司,就是家居行业的领头羊——美凯龙(601828.SH)。

公司介绍

红星美凯龙历史可追溯至1986年,2015年港股上市,2018年A股上市,2019年获得阿里巴巴战略投资,是国内头部家居装饰及家具商场运营商和泛家居业务平台服务商,主要经营和管理自营商场、委管商场、特许经营商城和战略合作商场。

简单点说,公司提供场地给家居企业,并收取租金。这里面又分两种,一种是自营商场,公司在自营商场中按年度向客户收取租金和管理费用。公司的自营商场又分自有商场和非自有商场,前者是公司拥有所有权,后者是公司租赁的。

另一种是委管商场等,公司不拥有这些商场,但向其输出管理。公司向合作方派出管理人员提供全面的咨询和委管服务,收取项目品牌咨询费、招商服务费、商业管理咨询费及委托经营管理费。这点跟酒店类似,输出管理,属于轻资产运营模式。

公司通过自营商场抢占优质地段打造区位优势,再通过委管商场轻资产运营实现更快的扩张及下沉。截至2020年12月31日,公司拥有92家自营商场(其中58家为自有物业),主要分布在一二线城市的优质地段,经营收入稳定。公司拥有273家委管商场,主要分布在三线及其他城市。此外,公司还通过战略合作经营12家家居商场,以特许经营方式授权开业66家特许经营家居建材项目,共包括476家家居建材店。

国内以市场数量和销售网络划分,可以大概分为三大梯队,第一梯队包括美凯龙、居然之家、月星家居和欧亚达,四家企业家居商场数量超过1120家。第二梯队以海外家居商场品牌和中大型区域连锁家居商场品牌为主,包括宜得利、宜家、百安居、富森美等。第三梯队主要为中小型区域性家居商场。

截至2020年底,美凯龙经营面积达2205万平方米,在连锁网络、市场覆盖和销售规模方面均处于国内领先优势。

那这个领先优势又到底意味着什么呢?

从家居家具消费说起,尤其是家具消费。家具购买行为对于消费者来说是低频行为,一辈子没几次。所以,消费者心目中对于家具是没有品牌意识的,在购买决策的时候消费者需要临时短时间学习领会和做出决策。所有的家具在消费者眼中都是陌生的,无论你是大厂还是小厂,产品摆在消费者眼前的时候,在消费者看来是同等级别的,消费者更依赖感觉或者销售人员的推动完成决策。

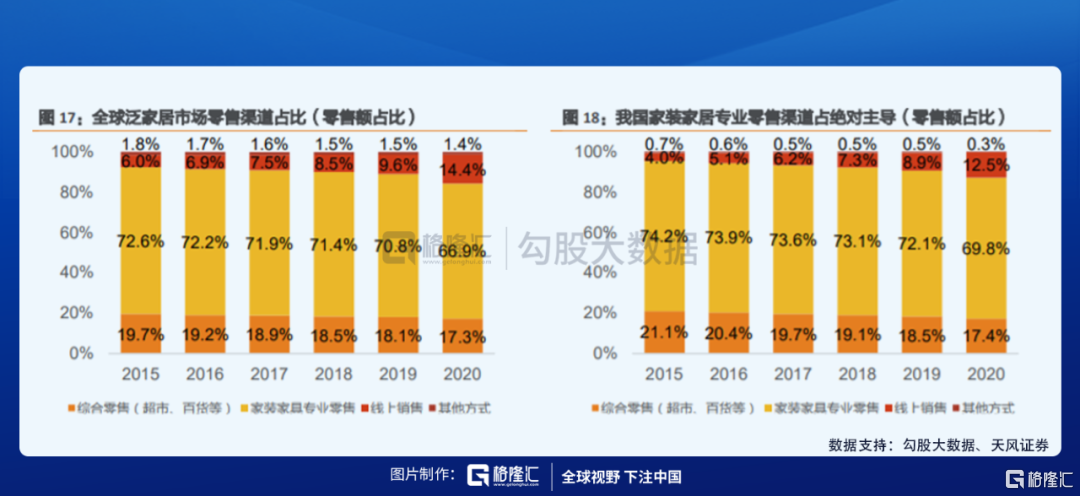

这意味着,家具消费低频、高价,重场景体现,这些特征决定了线下渠道的不可替代性,并且渠道价值先于品牌价值。无论国内还是国外,泛家居市场零售中,线下的专业零售店占比都是最重。

这里可以看到红星美凯龙的地位,这个地位并不会因为疫情而发生改变,也没有出现像超市这样的被多种渠道(如社区团购,线上超市)打击,所以未来恢复是肯定的。

除了家居家具商场业务外,2019年,美凯龙成立装修产业集团并在2020年将装修业务提升为第一业务,通过三大品牌矩阵“美凯龙空间美学”、“家倍得”、“更好家”加速入局,争夺前端流量,通过“一站式”家装实现家居消费一体化。

未来看点

长远来看,红星美凯龙依然是A股家居行业中不可多得的优质标的。

从行业需求看,我国家具的需求来自两个方面,一个是城镇化带来的增量房,近年来,我国的城镇化率稳步提升,2019年达60.6%,以第年城镇化率提升0.8-1个百分点预测,每年新增城镇居民1100-1400万人,这意味着未来家居行业发展前景仍然广阔。2020年我国商品销售面积达17.6亿平方米,房地产企业新开工房屋面积为22.4亿平方米,新房装修可期。

第二个是老房翻新需求,二手房购买者和房产拥有者,因装修老化,装修风格陈旧,局部翻新与全面翻新的需求旺盛,国内一二级城市老房和二手房翻新和改善型消费需求在装修中总量占比达到了54.3%,已经超过了新房。

在新房与老房的共振下,未来家具的需求是有保证的,并且国内会慢慢进入存量房主导时代,房地产的周期对美凯龙的影响会变弱。从2021年的一季度情况看,美凯龙业绩在复苏中。一季度营收33.41亿,同比增长了30.7%,净利润7.24亿,同比增长了80.79,扣非4.13亿,同比增长101.45%,尤其要指出的是,一季度扣非归母净利润同比2019年增长了近40%。

从公司角度看,公司正在着手降杠杆操作。这一包括公司加快向轻资产转型,未来公司的发展主方向是凭借品牌效应、经营经验,继续通过委管模式下沉。轻资产模式下,合作方提供建立商场的全部开支,美凯龙不需要承担资本支出。从过去经营看,美凯龙的品牌影响力和管理经验都不错,委管商场的出租率在90%以上,这种过去成果也会吸引合作方与美凯龙合作。

第二是,公司通过资产处置、引入战略合作方等方式降低财务杠杆,2021年5月,美凯龙A股股票非公开发行申请获得核准批复,拟募集资金不超过37亿,其中11.1亿用于偿还有息负债。2021年6月,美凯龙发布公告,与天津远川投资达成《合作框架协议》,天津远川将受让美凯龙旗下7家物流子公司100%股权,目标资产总价值25亿,公司预计本次交易价款合计人民币23.12亿。

另外,公司还持有大量的家居公司股权,作为包租公,美凯龙很清楚下面合作家居企业的股权价值,2013年起,美凯龙开始战略投资产业链上下游企业,比如欧派家居,2018年-2020年,公司共收到欧派3338万元分红。未来这些公司的股权变现,预计可以为公司带来更多现金,降低财务杠杆。

在未来发展上,除了原来的卖场业务,公司切入了家装板块,这也是一个万亿级别的市场。根据前瞻产业研究院报告,2020年我国家居家装市场规模超2万亿元,预期未来以7%的年复合增速增长。

家装市场呈现典型的“大行业,小企业”的特征,还没有出现真正全国性的家装公司。美凯龙2019年成立装修产业集团,通过三大品牌矩阵“美凯龙空间美学”、“家倍得”、“更好家”入局,争夺前端流量。家装业务做是好,不仅可以拓展一个新的增长点,还可以为原有的家具卖场业务引流。

家装业务的核心点是设计师资源。美凯龙通过“M+高端室内设计大赛”和“星设计”平台,汇聚了36000多名设计师人才资源库,发挥设计师在家装过程中的强大话语权和把控权。以家装和设计师作为客户流量入口的抓手,美凯龙可以整合行业上下游产业链,增强与家居家具公司、经销商、设计师的合作粘性。加上美凯龙全国性的网络,可以充分构建本地化家装网络。在这个“大行业,小企业”的领域,美凯龙的发展空间值得期待。

总结一下,美凯龙现在有两点在转好,一是业绩开始拐点向上,并且随着存量房逐渐占主导,未来房地产周期性将变弱,二是公司在着手降低杠杆,降低财务风险,减少财务费用,同时公司切入的家装市场有想象空间。

估值与技术面

再来讲下估值。

以A股价格算,当前市值428亿,2020年净利润被破坏了,看2019年,对应2019年的净利润估值是9.13倍,对应扣非是16倍。这个估值不算贵,对比居然之家,当前市值398亿,对应2019年的归母净利润和扣非归母分别是13倍和19倍,美凯龙相对低估。

在公司基本面稳固,同时有改善的背景下,估值有修复的可能。

未来看,根据券商的一致预期,当前市值对应2021年、2022年、2023年分别是10.86倍、9.32倍和8.08倍。从公司一季度经营情况看,券商对今年的预期可能偏低。

再讲一下交易面,公司股价目前从大周期来讲,还在底部,这个底部经过了两年多时间的夯实,最近有明显的底部放量现象,这是值得关注的迹象。今年以来,红星美凯龙股价涨幅已经达到29.0%(截至6月25日收盘),远超上证指数的3.9%。

公司今年1季度实现扣非净利润4.12亿元,较去年同期的2.05亿元翻倍。换句话说,随着行业整体回暖,以及存量房时代的来临,家居龙头在估值修复的同时,利润也在快速提升。

估值修复+利润超预期,红星美凯龙正迎来“戴维斯双击”。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK