2021年A股最大的外部风险

source link: https://www.gelonghui.com/p/470026

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

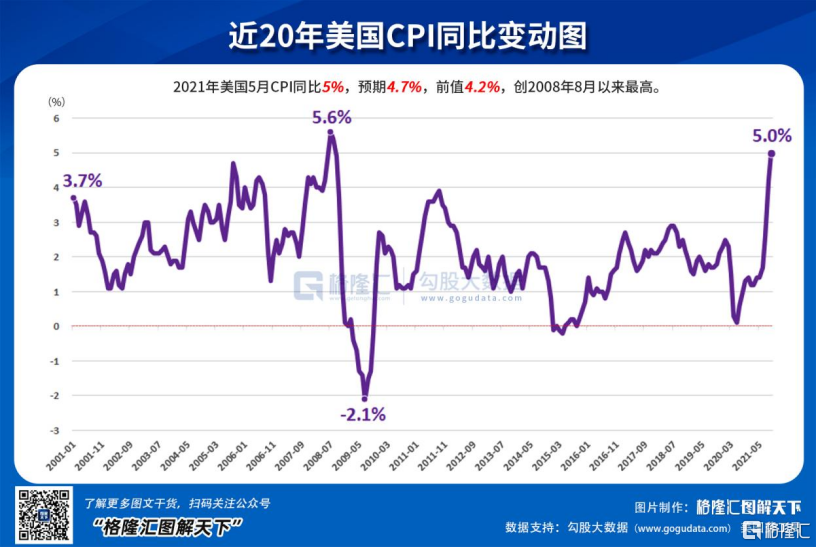

美国5月份的CPI数据出人意料高达5%,这个数字上一次出现还是次贷危机雷曼兄弟破产的时候。连续超预期走高的通胀信号,是过去一段时间以来市场押注美联储货币转向的最大筹码。

但奇妙的是,美股并没有像预料中一样大跌,指数期货反而快速上扬,三大指数集体收涨,标普500时隔逾1个月又创下了历史新高,美债收益率、美元指数、黄金价格走势全部逆向而行,叹为观止。

不过这不重要,我们关注美国的经济数据,根本上是在观望美联储会否因此有所反应,这决定了其他各国的货币政策走向。

信数据,还是信美联储?

前美联储主席艾伦•格林斯潘有句名言:“如果你以为听懂了我在说什么,那你一定是没听懂我在说什么。”

这句王尔德式的悖论虽然让人听得云里雾里,其实就是一个简单的事——预期调节。

所谓上有政策,下有对策,就是这么个理。官方在发声之前,会将市场的反应纳入考量范围内,减少投资者反向行为带来的对冲效果,或者直接利用这种心理,让政策能够达到预期的目标。

举个例子,美联储放出风声:我们要戳破股市泡沫。那么,无需美联储动手,投资者自发的恐慌情绪就可以引发一场崩盘。同样,美联储言之凿凿将在2023年才开始加息,市场的预期可能就是2022年甚至2021年年底。

所以,要不要相信美联储,本质上是市场心理的博弈。

美国5月份的CPI数据显示,价格涨幅最大的依旧是与出行相关的商品或服务,二手车环比增长7.3%,租车服务增长12.1%,户外食品价格增长0.6%,这些都反映了外出活动的增加;另外家政服务环比增长6.4%、搬家运输服务增长5.5%,说明劳动力成本的上升已开始向价格传导。

这是PPI向CPI传导的结果,4月份美国的PPI高达6.2%,而在大宗商品价格仍然处在高位的背景下,5月份这一数字变得更大的概率并不小,届时对CPI的压力也将继续。

从同比看,能源商品、交通商品与服务、以及房屋租金对通胀的贡献较大,这些项目具备明显的顺周期属性。从导致通胀的源头来看,一是流动性泛滥,一是经济复苏转向过热,未来随着美国经济进一步复苏,其价格仍有上涨的空间。

而就在昨天,美联储的资产负债表规模突破8万亿美元,每月1200亿美元的购债仍然持续向这个淤积的“堰塞湖”放水。

日前银保监会主席郭树清在陆家嘴论坛上表示,通货膨胀像约定好了一样,如期而至。而且比美欧同事们所预料的幅度要高出一截,至于将要持续的时间似乎也不像许多专家预测的那样短暂。

过去两个月,美联储一直在给市场传递一个信息:通胀是暂时的,随着基数效应与供给瓶颈消退,压力将会减弱。昨晚股、债、黄金等风险资产价格没有像4月CPI数据公布后那样大跌,无疑是“教育”的胜利。

数据和美联储,谁更值得信赖,每个人心中都有一杆秤。

经济复苏和通胀的拉锯战

留在枪膛里的子弹,远比飞出去的子弹更有威慑力,因为它可以持续影响一群人的心理。

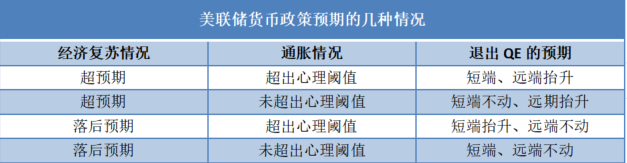

要不要扣动扳机,美联储的货币政策框架中锚定的是经济和就业,这两个目标未完成前,通胀是可以被容忍的,但不排除持续过高的通胀改变FED的态度。

下面这张表格大概梳理了一下市场对于经济复苏和通胀数据的可能反应:

截至目前,2年和10年期美债收益率差进一步收窄至129个基点,为3月以来最窄。

这个差值常常被认为是市场对经济的预期。当投资者预期增长疲软,通胀下降以及美联储政策更加容易时,收益率曲线往往会趋于平缓。在这种情况下,长期债券的收益率下降幅度大于短期债券的收益率

收益率曲线趋平意味着投资者对经济复苏并不乐观。

6月2日公布的褐皮书显示,过去两个月美国经济温和扩张,增速环比小幅增长。但其实有些落后预期了,近期公布的几个数据都证明了这一点。5月非农就业人数增加55.9万,预估为增加67.4万,前值为增加26.6万;上周首次申领失业救济人数为37.6万人,预估为37万人,前值为38.5万人。

复苏的进展仍然存在诸多不确定性。

值得注意的是,美国已经打算通过增加关键商品的国内产能,降低对其他国家的依赖。6月8日,白宫发布“供应链风险评估报告”,宣布成立供应链中断工作组,解决美国半导体、建筑、交通等行业近期面临的供应瓶颈问题。

这一动作或许将加速经济的复苏。在此之前,印度、越南等东南亚国家的疫情反扑导致了中游制造业的停转,对美国本土产业造成一定的影响。

至于通胀,前面说过,短期内很难看到起色,甚至不排除持续半年一年的可能。

在此情况下,市场对于美联储短端的动作预期有所抬升,接下来6月15日召开的 FOMC会议上,美联储或将给出弱就业和强通胀之间如何权衡的答案。

谁支持,谁反对?

这一轮美国经济复苏和通胀的情况和2008年金融危机后期有些类似。

当时美联储大肆扩表,名义利率触及地板,经济逐渐恢复,通胀预期高位初现,彼时大宗商品的价格也在飙涨。但失业率虽然开始下降但没有达标,美联储继续保持宽松政策。

2012年下半年,美国经济开始加速,通胀预期开始转向美国恢复,失业率进入到7.5%以内,但实际就业还没有到达目标线。反映出来的结果是市场远期预期开始反应,短端依然不动。

到2014年年末,通胀预期回落,主要原因是国际能源供应结构恢复和经济回归常态,失业率降低至6%,短端预期加速,美联储开始行动。

每一次危机的起因和结果都不尽相同,这一路径是否会在2021年复刻不得而知,但可以作为参考,至少可以判定美联储表态的“锚定就业”并非空话。

当前全球都聚焦在美联储货币转向上,因为要做出相应的政策应对,不过各国的态度不尽相同。

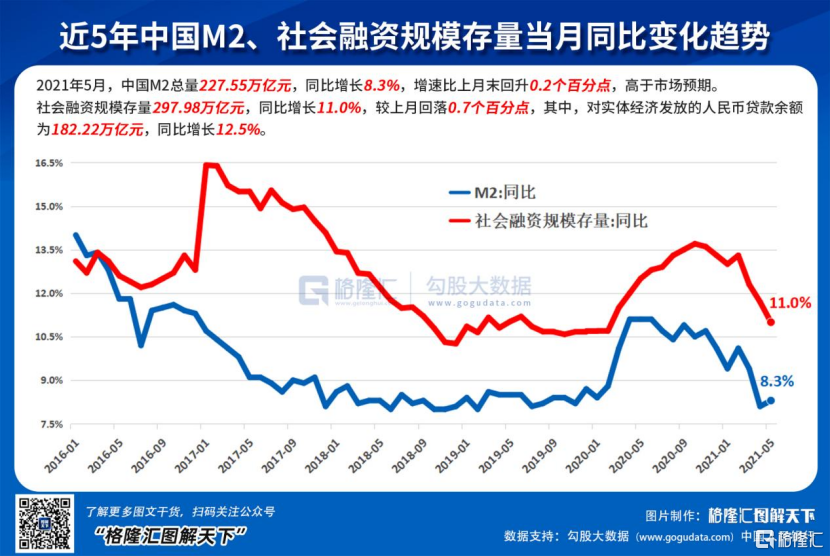

美国超发货币之后会拉着全世界会一起为它共同分担,这是世界储备货币的特权,没办法。中国内部的货币环境虽然好于其他地区,但也不算紧,5月M1、M2分别增长6.1%、8.3%,增速分别较上月回落0.1个百分点和回升0.2个百分点。

因此,美联储提前加息是我们乐见其成的。

但对于印度、越南等疫情尚未解决、经济依然惨淡的地区,它们则希望这一时间尽量延后,否则会面临“跟着退出经济恢复缺乏动力”和“不退出引发美元回流”的窘境。即使是欧盟也不例外,美元周期以邻为壑的历史书上毕竟血迹斑斑。

至于会不会影响投资?毋庸置疑,这其中自然也包括A股。截至今年4月,境外机构和个人持有境内股票市值为33613亿元,加息后美元走强会导致人民币汇率贬值,短期将出现资本外流的现象。

目前来看,国内资产价格的走势,是从下表中的情形2转向情形4,央行的货币收紧走走停停,上证指数从3300点回到3600点,抱团股短线回归的同时伴随着各种热点题材的炒作。

至于接下来的行情,就不再只是考虑美国经济复苏步伐快慢,也要加入美国高通胀倒逼流动性拐点提前到来的可能情况,当然这会有明显的信号,就是美联储的购债规模。

结语

对宏观经济、资本市场的分析从来都不是简单的因果关系,从现象A、B、C得出结果D,而是多因素多结果之间的复杂映射,从现象A、B、C得出结果D、E、F,占据影响主要地位的因素发生变化,最后的结果也会不同。

但是,在诸多不确定性当中我们唯一能确定的是——泡沫。趁着水位高而狂欢的盛宴,击鼓传花的游戏,结束这些只需要一个信号,来自某个经济数据、某场会议或是某个事件,谁也不知道哪天就会出现。

总而言之,对于全球资产价格来说,美国经济何时完成复苏、就业何时达到目标,继而触发的加息周期,是当前最大的外部风险。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK