A股反弹与人民币升值:孰因孰果?

source link: https://www.gelonghui.com/p/470016

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

A股反弹与人民币升值:孰因孰果?

昨天 12:07

11,448本文来自:敦和资管

考虑到中国PMI已经基本见顶,而美国通胀居高不下使得美债收益率易升难降,A股和人民币同时走强的局面也难以持续。

核心观点 :5月中旬以来A股的反弹和人民币汇率的升值引发了市场关于汇率与股市关系的讨论。我们认为两者并不是互为因果关系,而是背后存在着同时影响二者的因素。长期来看,以中国PMI趋势为代表的经济基本面指标可以同时解释A股和人民币的变动方向,但5月以来的反弹主要是美债收益率阶段性回落引发美元指数走弱造成的。考虑到中国PMI已经基本见顶,而美国通胀居高不下使得美债收益率易升难降,A股和人民币同时走强的局面也难以持续。

正文:

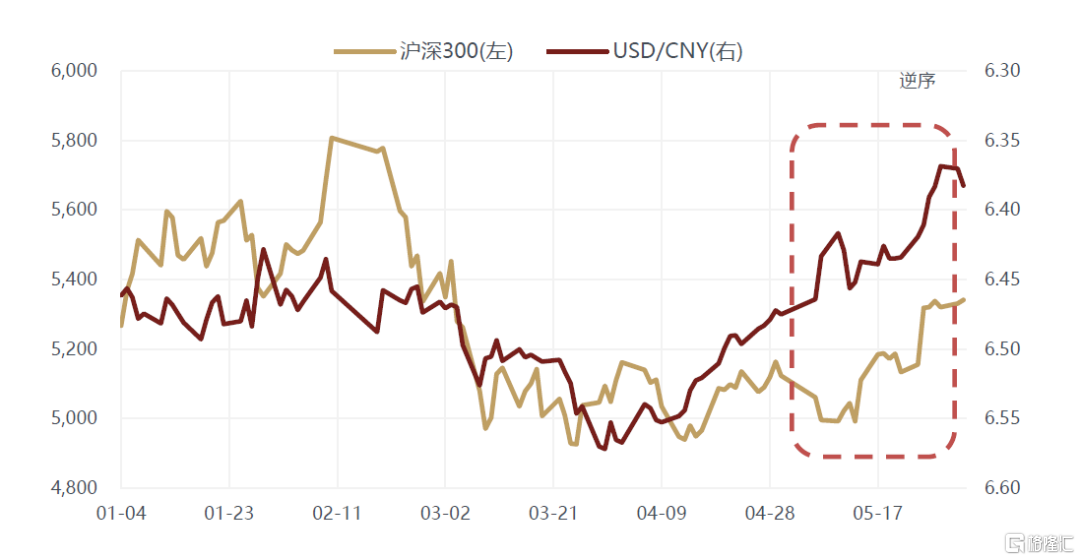

5月中旬以来A股出现了一轮反弹,沪深300累计上涨7%左右,创业板指累计涨幅更是达到15%。与此同时,人民币汇率加速升值,在岸与离岸汇率均突破6.4的关口。结合前期工业品上涨带来的通胀压力,于是有观点认为央行可能通过汇率升值的手段来缓解输入型通胀压力,升值预期驱动外资涌入A股市场,推动了股市和汇率的双双走强。

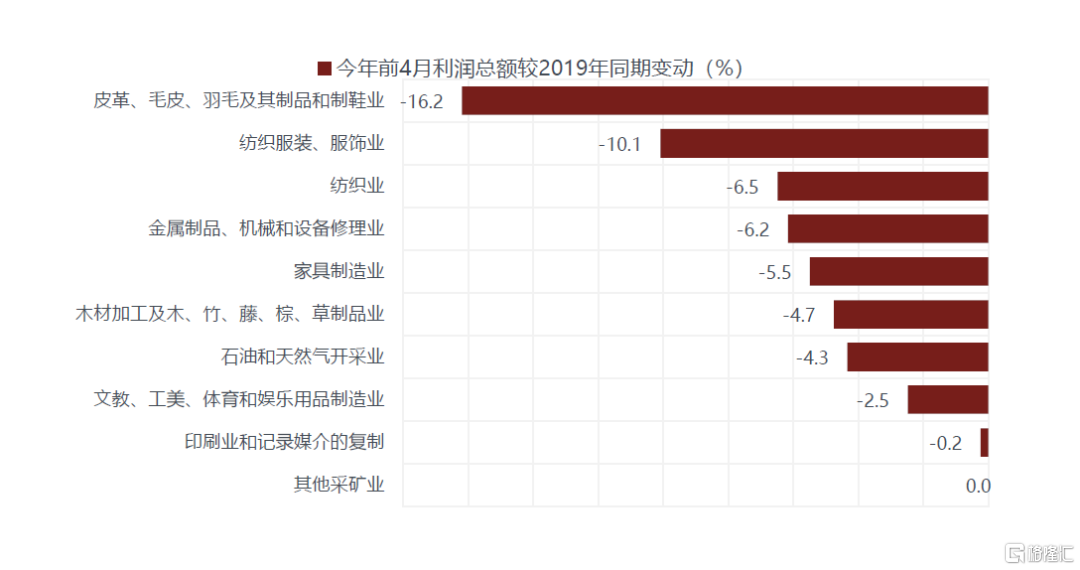

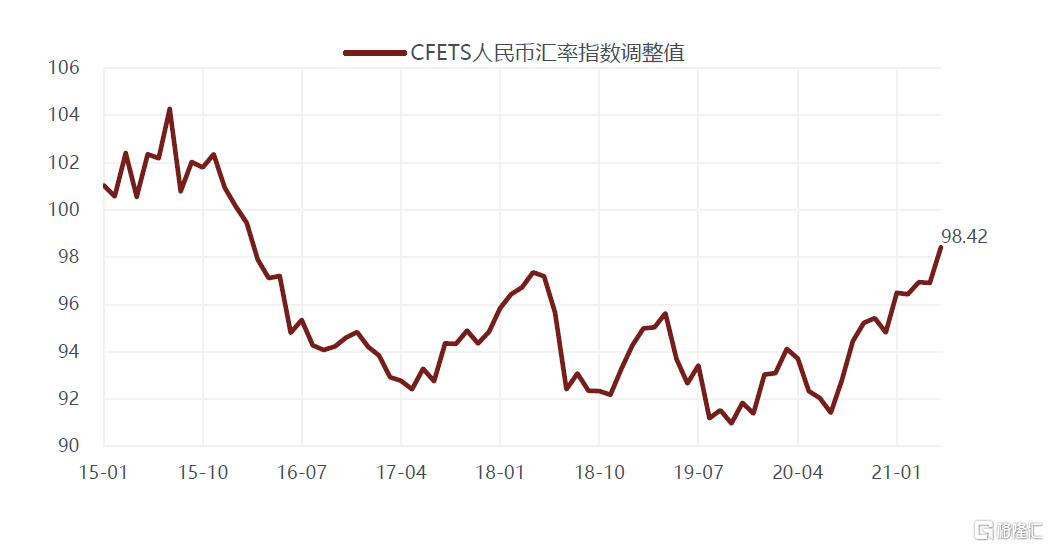

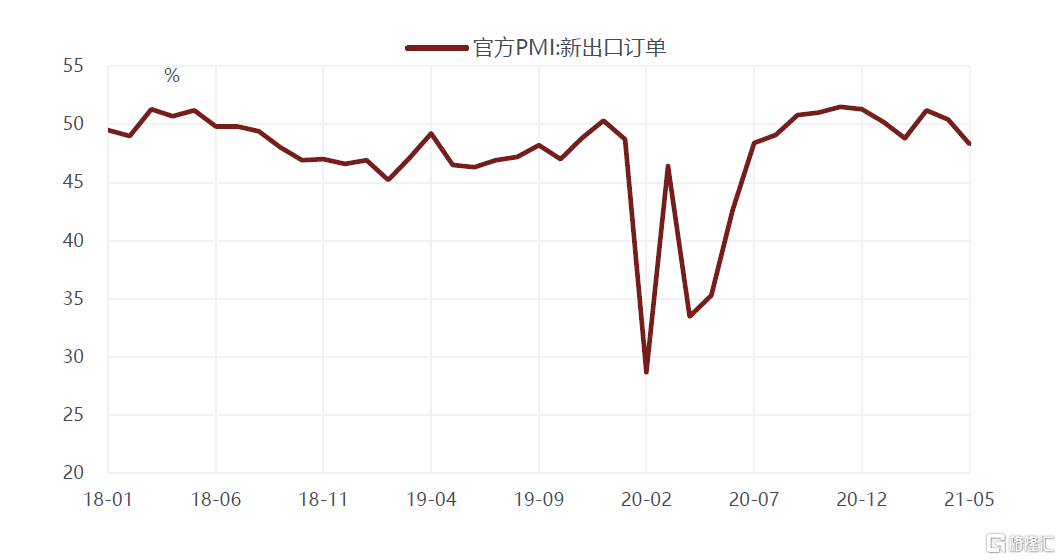

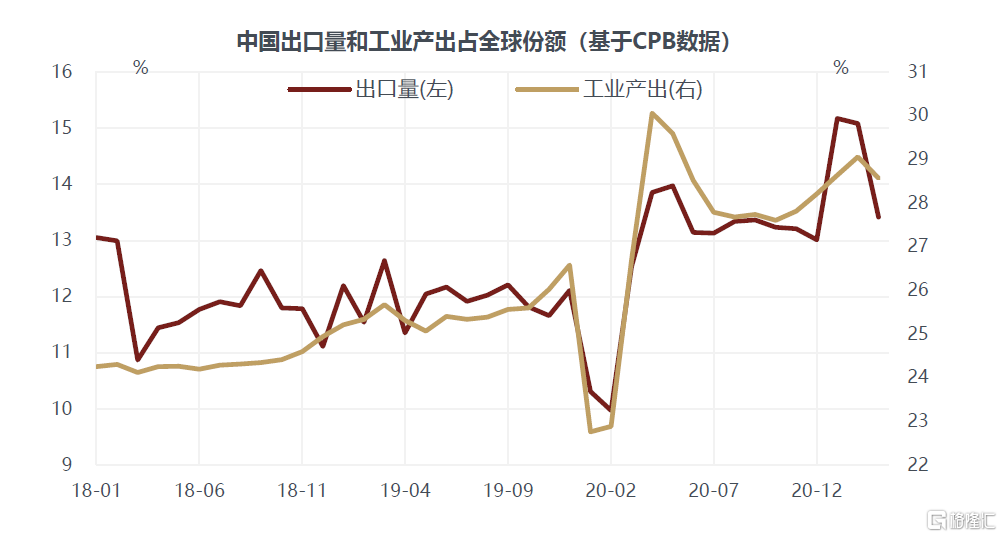

当然,政策引导人民币升值抗通胀的观点已经被央行上调外币存款保证金率证伪。但即使事前来看,把人民币的升值理解为政府缓解通胀的手段也是不合理的。本轮通胀主要体现在原材料端,主要影响在于压缩了中下游行业的盈利,继而可能导致就业压力的上升;而从CPI看大宗原材料的上涨对居民消费的影响非常有限。因此,应对通胀的目标是帮助中下游企业缓解盈利的下降。即使仅考虑工业行业,也有近1/4的行业今年前4月的累计利润总额仍然低于2019年同期,而这些行业多数是出口型的加工制造业,升值对其成本上涨的缓解作用未必明显,反而可能导致其出口竞争力和收入的下降,得不偿失。事实上,人民币的升值并不是最近才发生,如果看CFETS人民币汇率指数,去年下半年以来已经累计升值近8%,绝对水平和累计升幅都创下16年以来的新高。再考虑到其他国家供给能力的逐步恢复,我国的出口需求已经面临较大的压力。5月份PMI出口订单重新回落至50以下,并且创出去年7月以来新低;我国生产和出口的全球占比虽然在今年年初再次冲高,但截至3月的数据也已经开始拐头向下。从今年一季度数据看,出口是唯一一个真正回到疫情前水平之上的经济指标,是当前经济增长的最重要驱动力,如果进一步升值导致出口竞争力下降,经济将面临更大的下滑风险。

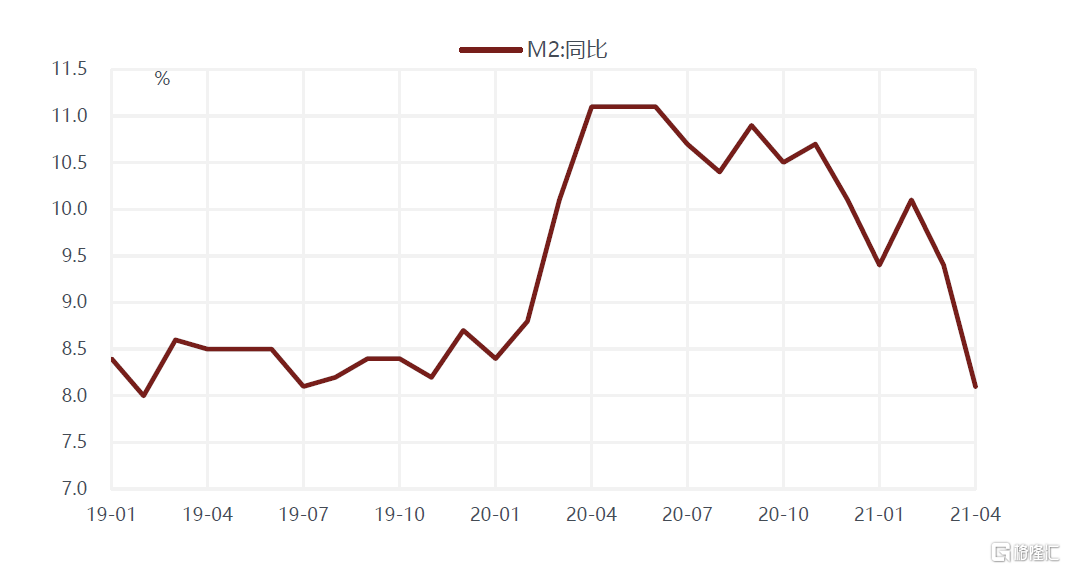

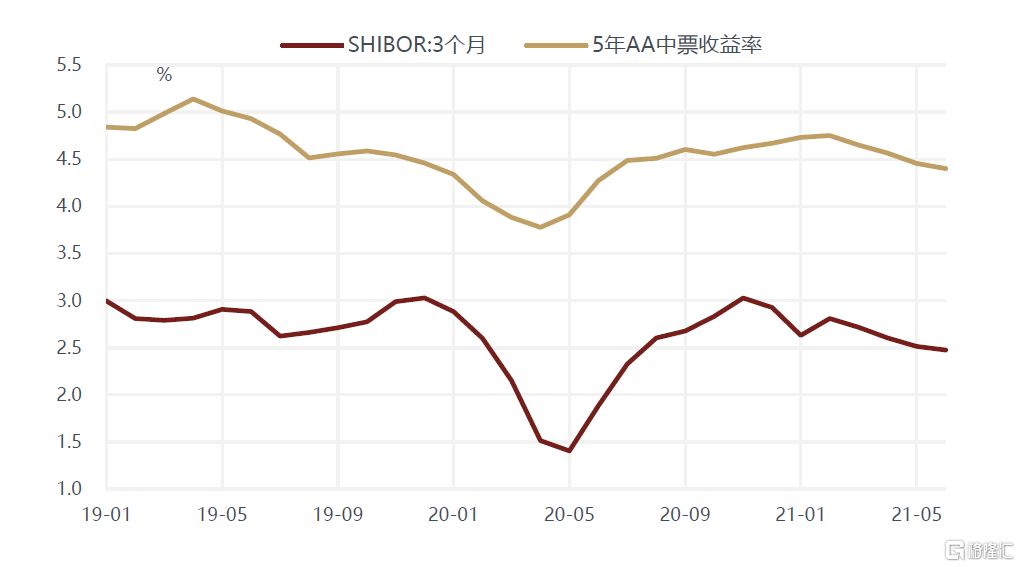

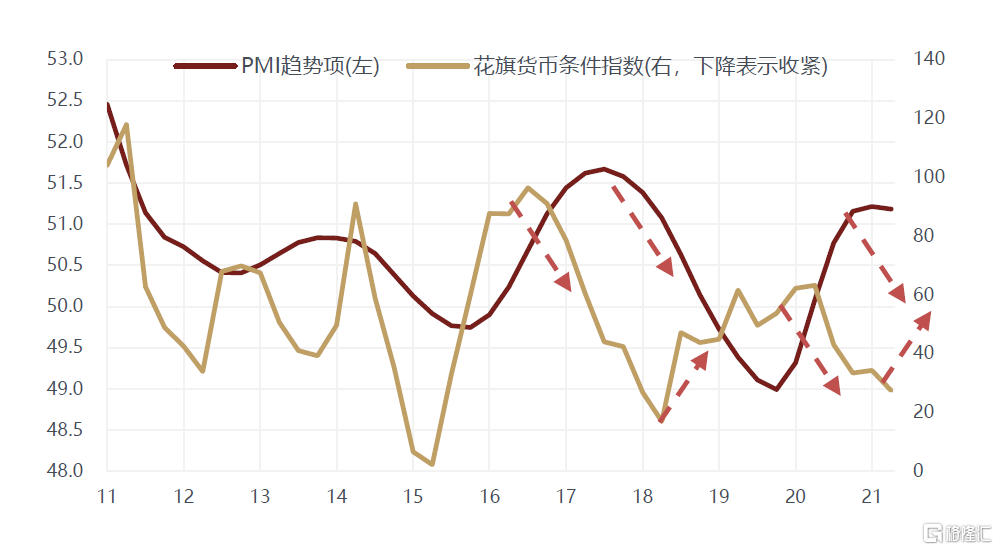

此外,从货币条件角度看,M2增速已经持续回落近1年,从11%的高位回到目前的8%左右;利率虽然今年以来有所回落,但相对于去年的低点仍然明显回升;再结合上述人民币汇率的持续升值,整体货币条件指数已经明显收紧。参照花旗银行编制的货币条件指数(基于M2增速、实际利率和实际有效汇率编制的指数),今年2季度该指数已经创下18年2季度以来的最低,意味着货币条件已经达到了同期的最紧状态。对比该指数与PMI趋势项的历史走势,可以看出两个规律,第一,货币条件领先PMI拐点大约半年至1年,前者在去年2季度由松转紧对应今年PMI在1季度左右见顶回落;第二,PMI见顶回落后货币条件又会重新放松,时间间隔约半年,PMI在1季度见顶意味着货币条件应该从3季度开始放松,而汇率如果继续升值将与大的政策方向背道而驰。

那么应该如何理解A股和人民币汇率的关系?二者从2017年以来确实呈现显著的相关性。这一相关性的背后是A股和汇率之间的因果关系,还是二者同时受到其他因素的影响?

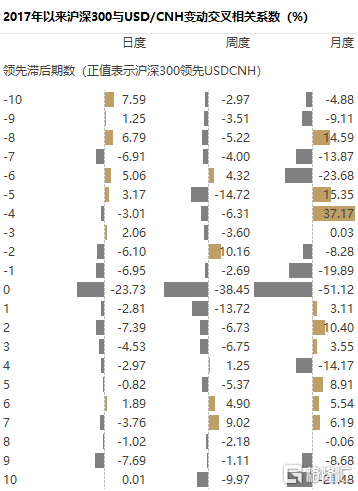

我们认为A股和汇率之间的因果关系从逻辑和数据上都难以找到支持。从逻辑上,无论是认为A股上涨吸引资金流入导致人民币升值,还是认为升值预期吸引资金流入带动A股上涨,本质上都是假定境外投资者总体是趋势跟随者而非价值投资者。2018年A股持续下跌,人民币持续贬值,但北向资金持续净流入;2019年初反弹后,北向资金的流出也领先于A股的见顶;2019年人民币对美元回落破7,北向资金却加速流入,这些都与境外投资者趋势跟随者的假设不符。此外,如果A股与汇率之间存在因果关系,那么应该在某一时间尺度上呈现出相对稳定的领先滞后关系,但交叉相关性分析(即对沪深300领先或滞后不同期限后计算与USDCNH的变动的相关系数)显示2017年以来二者从日度、周度和月度尺度看基本都是同步的,并不存在显著的领先滞后关系,这也不支持因果关系的存在。因此,用人民币升值来解释A股上涨或者用A股上涨解释人民币升值都是牵强的,二者存在相关性主要是因为背后存在着同时影响二者的因素。

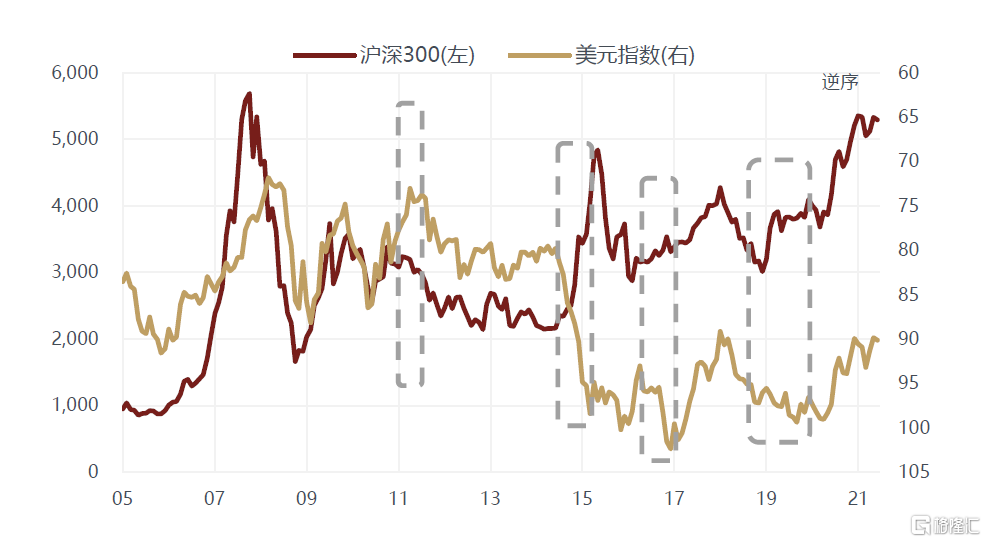

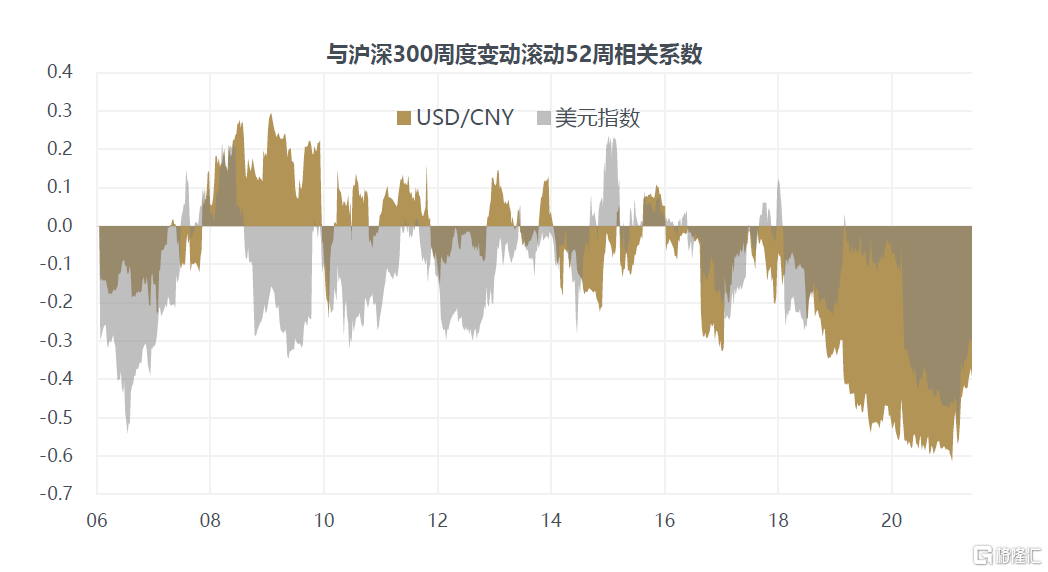

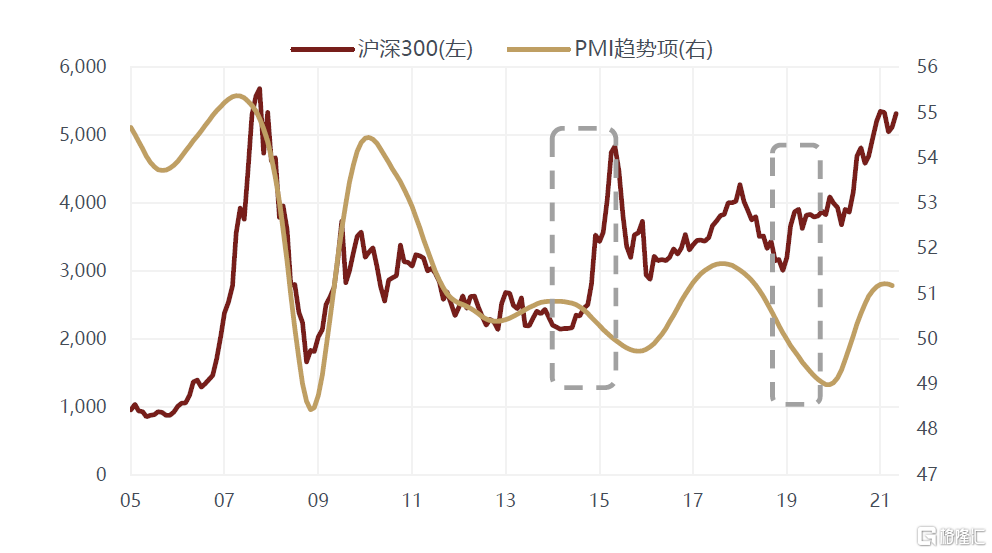

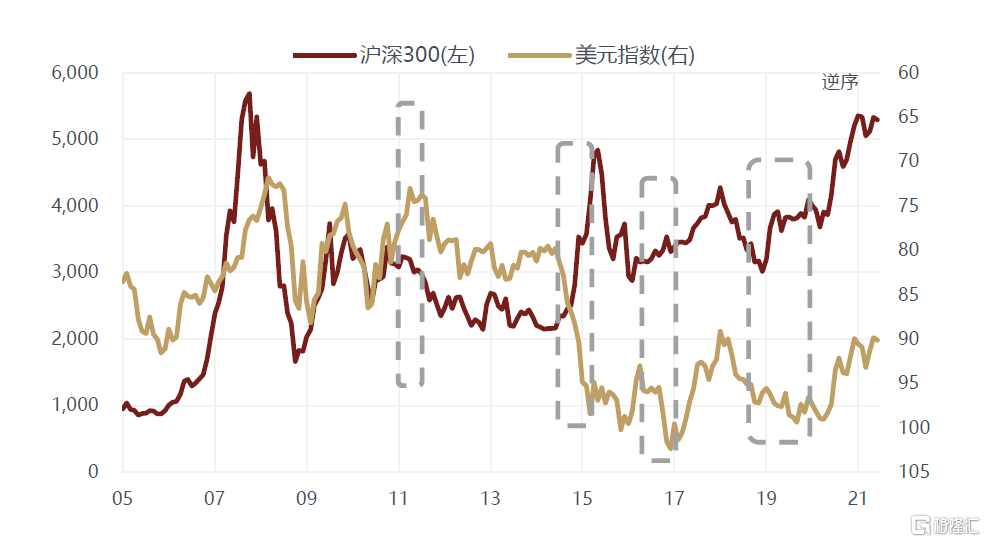

那什么因素导致了汇率和股市的高相关?资金的流动是一个常见的解释,但资金流动也只是一个“中间变量”,并非最终原因,也不是股市与汇率相关性的必要条件。早在05年~13年,人民币汇率市场化程度和中国资本市场开放程度都较低的环境下,沪深300指数就与美元指数呈现出高度的负相关关系,这说明股市与汇率的相关性并不一定依赖于资金的流动。当然,近5年来随着开放程度的提高,资金的流动确实使得汇率与股市的相关性进一步增强,尤其是人民币兑美元汇率与沪深300表现的相关性超过了美元指数。但由于人民币兑美元的汇率多数情况下都是由美元指数自身的走势主导的,因此A股与美元的关系可能是更本质的问题。

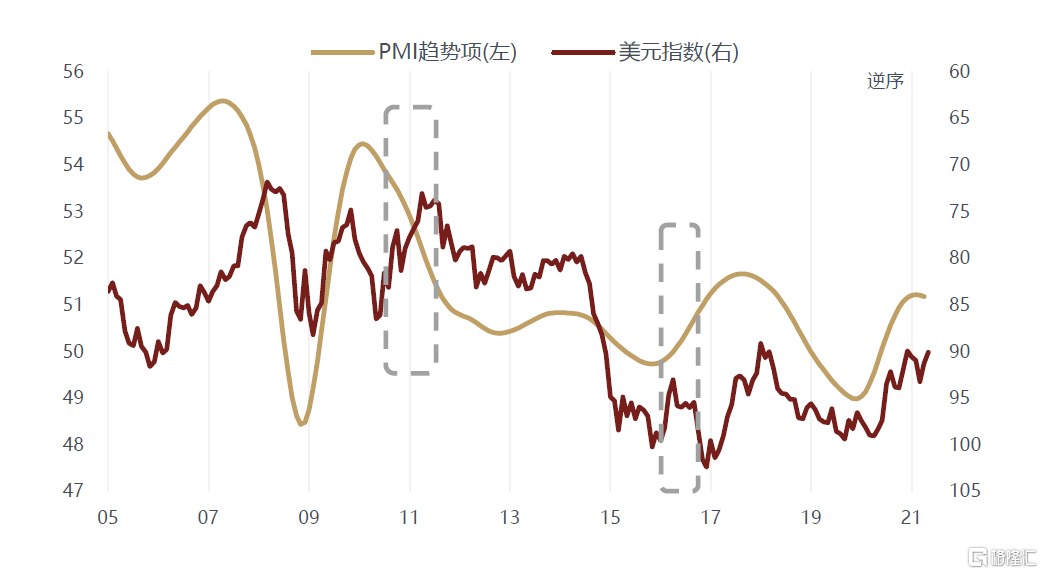

股市与汇率高相关性背后的共同因素可以分长期和短期两个层面来看。以2~3年一轮周期的较长时间尺度看,最核心的因素仍然是中国经济景气度。首先,我们可以看到中国的PMI与美元指数存在明显的负相关关系,除了10年下半年和16年下半年外,从05年以来二者变动方向几乎完全相反。这并不是说中国的经济的走势就决定了美元的走势,而是中国的PMI回升阶段往往对应着整体新兴市场甚至非美发达经济体景气度高于美国的阶段,这种背景下美元通常走弱,反之亦然。两次例外都与超常规的政策有关,一次是10年下半年,QE2使得美元在全球经济的下行周期中阶段性走弱;另一次是16年下半年,特朗普上台后的顺周期财政刺激使得美元在全球经济上行周期中反而走强。

其次,对比PMI趋势项和沪深300指数的走势,二者除了在15年和19年这两段流动性驱动的牛市外,其余时间的变动方向也基本一致。换句话说,经济景气度的变化同时驱动了股市与汇率,使二者呈现高相关性。由于经济景气度对美元指数和A股都有极其重要的影响,因此A股和美元指数的背离也仅仅出现在上述四段例外时期。去年以来A股和人民币的行情从PMI也可以很好解释:去年2~4季度PMI快速回升,伴随着A股的趋势性上涨和人民币的单边升值;但今年以来PMI基本处于见顶回落的阶段,相应地沪深300、美元指数和人民币兑美元汇率总体转为了震荡行情。

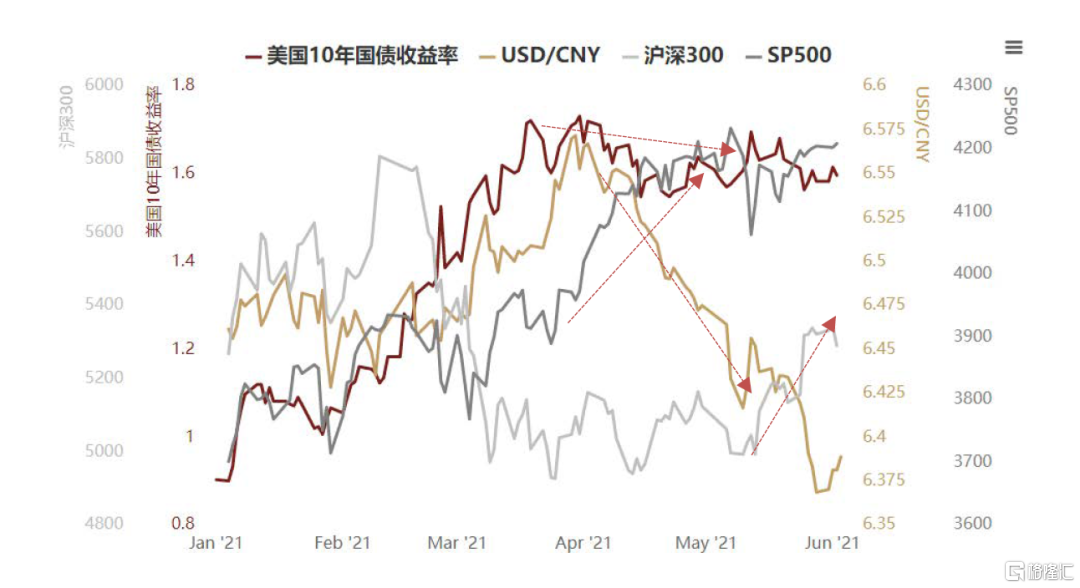

短期内汇率和股市的相关性可能更多取决于对美联储货币政策的预期以及相应的风险偏好的变化。回顾5月中旬以来这轮股市与汇率的同涨,显然不能从PMI的角度去解释,主要的触发因素是美债收益率的阶段性回落。尽管美国通胀和增长数据不断超预期,但10年期美债收益率从3月下旬以来反而由升转稳,一方面带动美元指数走弱和人民币兑美元升值,另一方面由于对利率上升压制估值的担忧减弱,A股的核心资产也出现了反弹。

前瞻性地看,长期因素和短期因素都不支持A股和人民币汇率继续同步走强。从长期因素看,中国PMI的拐点已经确认,发达经济体只有美国PMI还在持续上行,欧元区、日本的PMI已经有一定的转弱迹象,全球经济改善最快的阶段已经过去。从短期因素看,考虑到美国通胀很可能继续超预期上升,并且从核心商品开始传导至核心服务,美债收益率难以稳定在目前的水平,一旦重拾升势,人民币汇率的走强和A股的上涨都将面临挑战。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK