解析天润云上市路:“一波三折” 营收增速逐渐趋缓

source link: http://cloud.idcquan.com/yzx/187072.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,港股SaaS市场恐又添一名闯关新员。

6月7日,来自北京的企业云服务提供商天润云股份有限公司(简称“天润云”)向港交所提交招股书,拟在香港主板挂牌上市,其中中金公司为其独家保荐人。

要真正说起来,天润云的上市之路也属于比较“波折”的类型。

据悉,天润云在境内的可变利益实体为天润融通科技股份有限公司,在此之前,天润云曾以天润融通为主体在新三板挂牌上市,但最后因种种原因于2018年11月摘牌。随后,于2020年10月天润融通还拟在深交所创业板上市,但在2021年2月天润融通又决定不再寻求A股上市,并于同年4月终止A股上市前辅导。

直至如今,天润云才又启动了上市的“马达”,叩响港交所的大门。

营收增速逐渐趋缓,中规中矩的天润云?

智通财经 了解到,天润云最早的历史可追溯到2006年,彼时其成立第一家经营实体企业天润融通,而后其又陆续成立了迅传融通科技、欣峰信息科技及冠迅信息科技等子公司,分管销售、技术及研发等业务活动。

拆分业务结构来看,天润云主要是提供基于云模式为全面部署的综合客户联络解决方案,分为SaaS解决方案和VPC解決方案这两大板块。需要指出是,SaaS解决方案又是其核心业务,收益占比常年高达96%以上,其中SaaS解决方案又包括三种产品,即智能联络中心解决方案、远程座席解决方案、ContactBot解决方案。

值得一提的是,从市场份额及客户规模的表现来看,天润云发展至今似乎已经形成一定的规模优势。

市场份额上,根据灼识咨询报告披露,于2020年,按收入计,该公司已经是中国最大的公有云客户联络解决方案供货商,市场占有率达10.2%;与此同时,于2020年,天润云亦是中国首家将平台与软件定义广域网络(SD-WAN)集成的客户联络解决方案供货商。

客户规模上,据招股书显示,天润云的客户群涵盖科技、教育、保险、汽车、旅游、房地产及医疗等行业。于2020年,天润云为超过2200名客户提供服务,其中61名为大客户。同期,公司的SaaS客户留存率为77.9%,以金额为基础的所有SaaS客户净留存率为105.0%,而大客户SaaS客户的净留存率则高达114.6%。

那么,拥有如此广泛客户群体及较高市场份额的天润云,基本面表现如何呢?

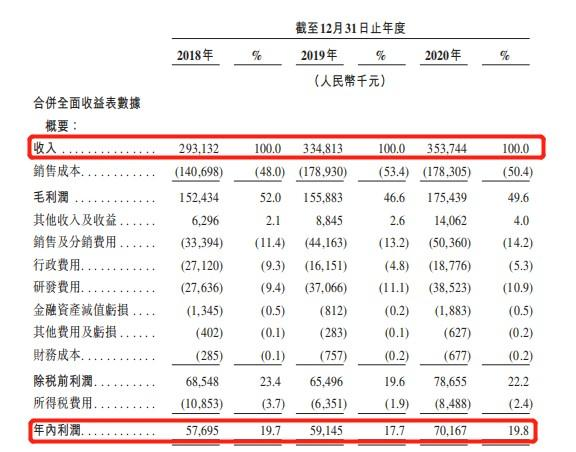

营收方面,从招股书披露的数据来看,近三年来该公司营收虽然保持增长状态,但增速已经出现放缓的趋势:2018年至2020年,该公司的营业收入分别为2.93亿、3.35亿和3.54亿元,逐年攀升,年复合增长率为9.9%。不过,从其2019年和2020年的营收同比增长表现来看,其增速已然出现下滑的情况,分别为14.33%、5.67%。

净利润方面,天润云则保持较为稳定的增长态势,对此其还宣称公司已经连续6年实现盈利。据招股书数据披露,2018年至2020年,该公司实现净利润分别为5769.5万、5914.5万和7016.7万元,年复合增长率达10.3%,同时2019年和2020年分别同比增长2.51%、18.64%。

数据来源:天润云招股书

毛利润方面,该公司亦呈现不断增长的状态,报告期内分别实现毛利为1.52亿元、1.56亿元、1.75亿元,年复合增长率为7.3%。不过,相较于不断增长的毛利,天润云的整体毛利率则表现比较波动,从2018年的52%下降至2019年的46.6%,又从2019年的46.6%增至2020年49.6%。

据悉,天润云2019年毛利率下降主要是因为其2019年调低向某些大客户的报价;2020年的毛利率增至49.6%,则主要是其2020年对获取的部分新客户的定价水平较高。由此可见,该公司的毛利率水平在一定程度上受限于客户的压制。

另外,现金流方面,2018年至2020年,天润云的经营活动产生的现金流量净额分别为0.49亿元、0.55亿元、0.39亿元;年末现金及现金等价物分别为0.99亿元、0.17亿元,0.33亿元。从上述数据表现来看,不难看出,该公司目前的现金流似乎也不是处于十分充裕的状态。

基于上述数据,不难看出,天润云的基本面可谓是“中规中矩”——虽没有什么明显的硬伤,但也没有什么突出的亮点。

竞争激烈,机遇与挑战并存的客户联络SaaS市场?

从行业前景来看,近年来,中国基于云的客户联络解决方案行业发展迅速。

据灼识咨询报告数据披露,中国基于云的客户联络解决方案的市场规模(按收入计)由2016年的人民币32亿元增至2020年的人民币91亿元,年复合增长率为 29.5%,并预计于2025年达到人民币274亿元,自2020年至2025年的年复合增长率为24.7%。

同时,由于渗透率仍较低的缘故,这一行业的潜在市场规模也较为可期。据灼识咨询报告,于2020年,中国基于云的客户联络解决方案的潜在市场总额估计为340亿元。未来受益于应用场景拓展、数据安全的更高要求、AI技术的普及等关键行业趋势的催化,这一行业的市场规模预计还将不断扩大。

需要指出的是,虽然这一行业目前发展迅猛,但实际上天润云也面临着较为激烈的竞争环境。

从招股书披露的信息来看,目前中国公有云客户联络解决方案行业高度分散且竞争激烈,天润云虽然以2020年的收入计, 是中国最大的公有云客户联络解决方案供应商,但从前五大同业公司的市场份额来看,该公司的10.2%的市场占有率与其它竞争对手的差距并不是很大,远远没到“刀枪入库,马放南山 ”的状态。

这一点,也可以从天润云与其它竞争对手紧张的定价环境窥出一般。

据了解,天润云在招股书中直言表示,公司可能无法就公司解决方案制定理想的价格,而价格乃主要视乎竞争情况及市场状况而定,随着竞争对手推出与公司竞争的新产品或服务或削价竞争,该公司可能无法根据过往定价吸引新客户或保留现有客户。而需要指出的是,一旦天润云调整定价,恐又会对其经营状况造成一定影响。比如,前文“忽上忽下”的毛利率表现便是由客户定价高低引起的。

除此之外,从五大客户的占比表现来看,天润云似乎在客户群体的开拓上有待提升竞争力。

在招股书中,天润云提示风险表示,公司或因因客户集中而受到不利影响。具体而言,该公司 从少数大型客户赚取我们大部分的收入,2018年至2020年,其我五大客户分别占公司总收入的26.0%、27.0%及33.3%。一旦任何大型客户缩减或终止与其关系,该该公司的业务、经营业绩及财务状况均会受损。

综上来看,在机遇与挑战并存的客户联络SaaS市场中,竞争力不够强悍,基本面中规中矩的天润云,上市之路也恐怕没有想象中的那么顺利。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK