央妈到底在下一盘什么大棋

source link: https://www.gelonghui.com/p/467374

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

央妈到底在下一盘什么大棋

原创 2小时前

15,859时隔三年人民币汇率升破6.4

2021年的宏观政策基本定调,流动性拐点已经确立,资产泡沫的监管也在路上,当下还有个重要的讨论——人民币汇率要不要升值。

去年美联储货币超发叠加中国经济率先复苏,人民币汇率有过一轮长达8个月的单边升值,今年年初美国经济加速复苏,以及美联储加息的预期推动美元走强,汇率稳定在6.4~6.6之间波动,关注度就没那么高了。

再次开启这个话题的是央行金融研究所所长周诚君,他指出央行最终要放弃汇率目标,中长期内将持续对美元升值;然后21日国务院金融委发声要保持人民币汇率在合理均衡水平上的基本稳定;23日央行副行长刘国强表示,人民币汇率预期平稳,未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。

一边是学术上看中长期,另一边是政策上管短期,二者之间并没有冲突。而在官方密集发声的同时,离岸、在岸人民币对美元汇率先后升破6.4关口,创下3年新高。

背后的逻辑和之前一样——美元M2增速持续增长,中国经济复苏进展好于美国,中美利差小幅扩大(从4月份145点升到152点)。经济面因素之外,官方的态度也是市场关注的重点,政策风向讲究一个有的放矢,此时再讨论升值问题,必然有迹可循。

升值的好处和隐忧

货币超发会导致贬值,假设美国货币供应量翻番同时经济没有增长,并且中国方面没有变动,那么理论上人民币对美元汇率应该从6.4升至3.2,这是经济规律。美联储搞量化宽松和不断扩表的结果,是美元相对贬值,25日美元指数跌至89.68,距离2018年触底的88.24点已经不远了。

但人民币升值多少,并不单单遵循经济规律,央行对汇率的使用,更多的时候还需要为大局服务。比如国家要重点发展出口贸易的时候,任由本币被动升值不利于出口厂商的竞争,所以汇率上会寻求较低水平。

当前的问题在于,中国收紧货币政策的同时,美联储每月1200亿美元的购债计划至今没有变动,世界主要经济体仍处在极度宽松的环境。这一轮铁矿石、螺纹钢等大宗商品价格暴涨,供需的不平衡是一部分原因,各国货币超发拉低计价标准更是关键。4月份美国CPI升至4.2%,PPI同比增长6.2%,均创下十多年来的新高,通胀的预期急剧升温。

收紧货币政策可以平滑国内通胀,但在全球货币供给剧增抬升物价之时,无法解决输入型通胀。

2007年第三季度,央行在货币政策执行报告中写到“本币升值有利于抑制国内通货膨胀”,当时美联储正打算降低利率,国内CPI持续上行,也面临较大的输入型通胀压力。

本币对外升值的直接好处是国际购买力增强,意味着能以比现在更低的成本购买外国商品、资源,可以对冲商品价格涨势。以造纸业为例,中国纸浆70%以上依靠进口,原料以美元计价,去年10月起至今价格涨幅接近50%,人民币升值可以降低部分进口成本。

但这样会不会牺牲出口呢?

在全球产能还未恢复的背景下,出口的竞争力并不需要低成本来维持,这和正常年代的逻辑不太一样,供小于求的格局下是卖方的市场。

更重要的是,从数据上来看,中国已经完成了出口导向的原始积累阶段,2019年中国的外贸依存度下降到31.8%,和次贷危机前最高65%的程度相比已经腰斩,愈发接近美国20%左右的水平。近年开始力推“内外双循环”,拉动国内的消费,这将是未来经济增长的最主要动力。整体上,人民币升值对出口产生的压力并不大。

需要担心的问题是,人民币的升值会吸引大量的国际热钱,这些资金会涌入股市、基金、房地产等各种人民币计价资产中,享受这场盛宴。传统的投资项目中,房地产正在被大力监管,提高买房贷款利率、房地产税以及各种严格措施,抑制投机过热,因此股市预计将承接一波外资的进驻。

但这些钱会催生出泡沫,却不会长期沉淀在中国,届时有可能引起价格的剧烈波动。

就当下而言,人民币的升值利大于弊。

人民币国际化的“两座大山”

从长期来看,人民币升值是利好国际化的。

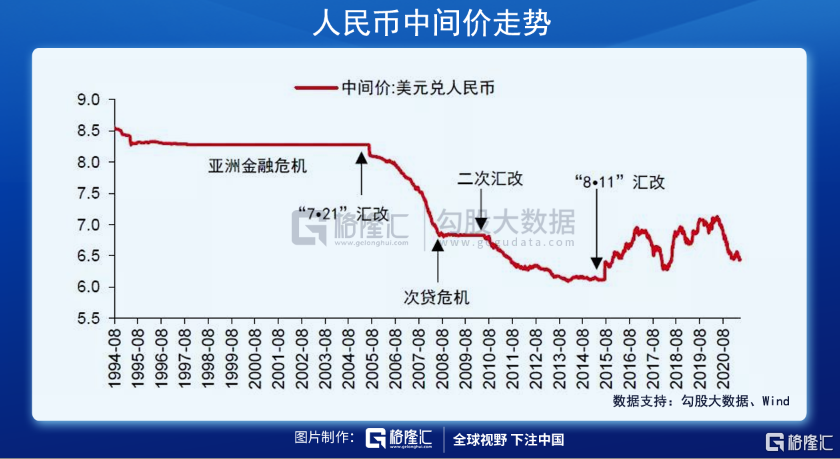

国际货币必须是强势货币,前提是货币独立、硬挺。人民币国际化的口号喊了这么多年,始终没什么成效,一方面是长期被低估,这和当时经济环境有关,旨在提高出口竞争力;另一方面则是因为主要锚定美元的钉住汇率制,被认为是美元的“小弟”。

811汇改之后,人民币汇率开始向市场化倾斜,弹性不断增强,但距离达到“放开”的程度还有不少路要走。

美元的霸权,核心在于两个锚——贸易结算、石油。SWIFT系统垄断国际贸易结算,掌握流“石油—美元”体系垄断石油交易,让美元获得了独一无二的定价权、结算权,背后是经济实力和军事实力的支撑。

目前,95%国际大宗商品以美元计价,86.5%国际贸易以美元结算,美元占据国际支付市场4成份额和外汇交易市场8成份额,近五成债券以美元为面值,61%的国际储备为美元资产。

定价权、结算权,是挡在人民币面前的“两座大山”。和其他国家达成双边贸易协议,建立中国自己的,在全球推广人民币跨境支付系统(CIPS),伊朗石油改用人民币结算,本质上都是在挖人家墙角,就像一场“移山”。

2020年,石油的必需品属性逐渐有了新能源这个替代品,美元信用也被美联储的无限QE所削弱,现在是一个难得的机会窗口。

不过,上位从来都不是一件容易的事。

一战前夕,美国超越英国成为世界上最大的经济体,但贸易依旧依赖伦敦金融系统,甚至于意大利里拉的国际认可度都超过美元,美元替代英镑靠的是两次世界战争。80年年代日元跻身国际货币行列,占全世界的外汇储备的比重一度超过10%,靠的则是科技尤其是半导体行业的崛起,以及广场协议下日元的大幅升值。

突如其来的疫情是人民币的好机会,结果却不尽人意,2020年人民币占全球外汇储备的比例仅从年初的1.93%升到2.25%,今年4月人民币全球支付占比由3月的2.49%降至1.95%,与中国的地位极度不匹配。

从荷兰盾、英镑、美元到欧元,国际货币的交锋,不仅仅是经济体量上的强弱,中国需要在一些至关重要的领域拿下话语权,经济实力的全面领先,以及央行大佬说的——放弃汇率目标,自由浮动。

2005年的“7•21汇改”、2015年“8•11汇改”、资本项目可兑换等金融管制逐步放开以及各种市场化的努力,都是在为这个结果铺垫,但国际化的过程仍将漫漫长,因此放弃汇率目标是远期任务,却并不是当务之急。

结语

总的来说,人民币汇率这件事上,无论短期还是长期,中国都有动机提高容忍度甚至主动寻求升值。

当前,我国出口依旧强劲,经济增速方面依旧领先,而美国实际利率持续走低,美联储整体偏鸽态度,并且在对外金融不段放开的背景下,人民币仍然具备升值空间,但市场预期的大幅升值不太可能出现。

问题在于,几十年来中美经济深度绑定,一场贸易战并没有改变这种关系,人民币的强势升值短线上会加剧美国的通胀,长线上无异于动了美元霸权这块大蛋糕,极易形成硬碰硬的局面,而在国家的战略中,“稳定”总是最关键的几个目标之一。

人民币升值问题同样是中美问题,这场围绕汇率上的讨论,或许更像是一场博弈。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK