二逼年终奖扣税方法

source link: https://zhiqiang.org/math/stupid-bonus-tax-method.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

二逼年终奖扣税方法

系列:生活中的数学

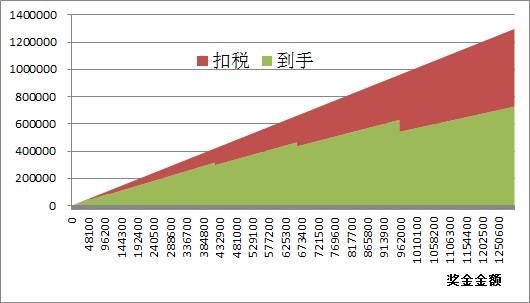

年终奖多一块钱,税后反而少一千多。微博上有人在质疑这一点。但这是真的。咱们国家对于奖金所得税的扣税方式是证明政府部门二逼的最佳案例之一。

下图是根据中国税法计算的奖金扣税额和到手额的走势图。我们可以看到到手金额并不是随着奖金金额的增加而增加。在某几个特殊的位置,到手额会突然掉下来一段。

原因很简单,政府有明确的年终奖的征税方法:

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)先将雇员当月内取得的全年一次性奖金,除以 12 个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除「雇员当月工资薪金所得与费用扣除额的差额」后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金 × 适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)× 适用税率-速算扣除数

合理的公式应该是:应纳税额=雇员当月取得全年一次性奖金 × 适用税率-速算扣除数 ×12。速算扣除数少乘一个 12 ,就是造成上面 sb 现象的原因。

1. 辟谣假 47 号文

今年 8 月份,网上流传一份国家税务总局的 2011 年 48 号文《国家税务总局关于修订个人所得税若干问题的规定的公告》,其内容包括对于修正上面的年终奖的不合理之处。《广州日报》曾在报纸上予以刊登。

在国家税务总局官方网站上有2011 年 47 号文的原文,这是一篇关于固定资产税收的公告,与所得税毛关系都没有。国家税务局于 8 月 15 日发布辟谣公告。年终奖纳税计算方法并未进行修改。但谣言还是在网上到处流传,误导了不少人。

1. 目前工资有 3500 的免税额,年终奖没有。所以无论奖金多少(除非奖金和当月工资叫起来都不到 3500 ),都是要交税的。

2. 税后金额的跳变在 18000 元奖金处就会发生一次。所以这个规则并不只伤害高收入者。

3. 每年只有一次收入可以按照年终奖的规则进行纳税。所以公司的年底双薪是很亏的,这个双薪只能当作工资发,税率很高,在税务上并不合算。

4. 企业可以充分利用上述的规则进行避税。比如说如果奖金太高(边际税率高于基本工资的边际税率),可以将一部分奖金按照年终奖发,剩余部分延迟到接下来几个月和工资一块儿发;反之,如果奖金太少,那么企业从员工福利的角度,可以考虑降低基本工资,将多出来的部分当作奖金,充分利用奖金扣税的规则。

Q. E. D.

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK