智能投影品牌极米科技即将登陆科创板:2020年净利润同比增长188%

source link: https://finance.sina.com.cn/tech/2021-02-04/doc-ikftssap3190010.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

智能投影品牌极米科技即将登陆科创板:2020年净利润同比增长188%

互联网增值服务将成为第二增长曲线。

作者|Stone Jin

原标题:极米科技即将登陆科创板:国内第一智能投影品牌,2020年净利润同比增长188%

据IPO早知道消息,成都极米科技股份有限公司(以下简称“极米科技”)于2021年2月4日在上海证券交易所官网披露招股意向书,即将正式在科创板挂牌上市。

极米科技本次计划公开发行1250万股股份,募资规模约为12亿元(人民币,下同),将用于智能投影与激光电视系列产品研发升级及产业化、光机研发中心建设、企业信息化系统建设以及补充流动资金。

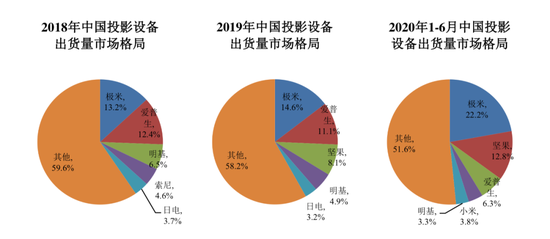

成立于2013年的极米科技目前聚焦于智能投影领域——在研发、生产及销售智能投影产品的同时,亦提供围绕智能投影的配件产品及互联网增值服务。2020年上半年,极米科技的出货量为35.36万台,占有中国投影设备市场22.2%的份额,稳居行业第一。

在刚刚过去的2020年,极米科技的营业收入为28.28亿元,同比增长33.62%;净利润为2.68亿元,相较2019年的约9340万元增长多达187.94%。

自成立以来,极米科技已获得百度、经纬中国、磐林资本、博将资本、明道投资多家知名风险投资机构和战略投资方的支持。

IPO前,极米科技创始人兼董事长钟波直接持有25.0%的股份,并实际控制46.3420%的股份表决权;百度则总计持有15.4%的股份,为最大机构投资方,百度副总裁、智能生活事业群总经理景鲲出任董事。此外,四川文投、经纬中国、创东方投资分别持有5.5%、5.1%和5.8%的股份。

产品销量年均复合增长超42%,用户群体消费能力较强

目前,极米科技的主要产品及服务包括智能投影产品、投影相关配件及互联网增值服务。

其中,智能投影产品无疑是极米科技最核心的业务,其又可分为智能微投系列、激光电视系列和创新产品系列,以Z系列、H系列等为代表产品。

2017年至2019年,极米科技的智能投影产品销量分别为34.16万台、54.53万台和68.99万台,年均复合增长率为42.11%。

根据国际权威市场调研机构IDC的数据,2018年极米科技的出货量首次位居中国投影设备市场第一,市场份额为13.2%;2019年则进一步将市场占有率提升至14.6%,继续稳居行业第一;今年上半年以35.36万台的出货量占据22.2%的市场份额。

而投影相关配件产品则主要包括幕布、支架、麦克风、3D眼镜、无线游戏手柄等;这部分产品在极米科技的业务占比相对较低,但从另一角度来看,其又可作为智能投影产品的补充,可进一步完善用户体验。

值得一提的是,基于较好的硬件产品基础,极米科技近年来已将较大的精力投入软件系统的开发——通过开发基于安卓内核的GMUI软件系统,并通过GMUI实现对终端用户的触达,极米科技已能够基于智能投影硬件终端及各类互联网应用向终端用户提供 丰富的互联网增值服务,包括应用分发、影视内容服务等。

可以说,在软件系统上的更多投入,一方面能够以“硬件+软件”相结合为卖点,更好地反哺智能投影产品的销量提升;另一方面则可依托软件系统更为宽泛的应用场景来提高品牌知名度,进而以较低的获客成本换取更多的潜在客户。

2020年7月,GMUI系统的月活跃用户数约为124万人,较2019年同期的约 86万人增长43.93%,同时2020年7月GMUI用户日均使用时长达4小时以上。

鉴于前述极米科技智能投影产品的市场占有率持续提升,其终端用户规模亦将随之逐渐扩大;而终端用户仍以全国一、二线城市消费者为主,用户群体整体消费能力较强。

换言之,随着终端用户规模的进一步扩大,拓展多样化的互联网增值服务将逐渐成为极米科技的第二增长曲线。

收入结构趋于多元化,互联网增值服务毛利率约90%

2017年至2019年,极米科技的营业收入分别为9.98亿元、16.59亿元和21.16亿元,复合年增长率为45.58%;2020 年上半年,极米科技的营业收入为11.44亿元,同比增长21.99%。

从收入构成来看,整机产品销售仍是极米科技最主要的收入来源,2017年至2019年的收入复合增长率为45.04%,在2017年至2019年、以及2020年上半年的收入占比分别为94.15%、93.57%、93.45%以及93.34%。

相比较之下,极米科技互联网增值服务的收入增速尤为突出。2017年至2019年、以及2020年上半年的收入分别约为468万元、1237万元、2130万元和1847万元,2017年至2019年的收入复合增长率高达113.34%,该部分业务在同期总收入的占比亦处于逐年提升趋势。

在互联网增值服务中,极米科技主要通过GMUI 向终端用户提供服务从而获取后端收入;而之所以极米科技能够拓展该业务并保持高速发展,主要得益于在大屏终端显示上的竞争优势,从而获得与互联网视频平台及其他互联网应用运营商合作的机会甚至拥有一定的议价权。

这自然就形成了一个较为清晰的商业闭环——“基于硬件和互联网服务与用户形成密切互动,提升用户体验、参与度和留存率,以此创造更多的变现机会。”

这里需要指出的一点是,除在绝对收入上的占比越来越大,互联网增值服务较高的毛利率亦能够为极米科技未来的盈利能力带来更大的想象空间。

在作为基本盘的整机产品上,2020年上半年的毛利率为29.06%,较2019年全年的21.49%提升超7个百分点。

而互联网增值服务2017年至2019年的毛利率分别为82.65%、89.78%、89.20%,远高于同期19.13%、18.04%和23.32%的综合毛利率。

极米科技指出,由于互联网增值服务业务不存在传统的原材料采购,营业成本主要由为产品提供支持服务(如租赁云数据服务)及少量人工成本产生,且金额较小,故毛利率维持在较高水平。

可以预见的是,在互联网增值服务的商业模式已得到验证后,若继续保持收入占比的持续提升以及较高的毛利率,极米科技的净利润有望实现指数级增长。

2020年上半年,极米科技的净利润约为9729万元,已超过2019年全年的约9340万元,全年净利润的同比增幅为187.94%。

研发费用占比逐年递增,实现多项业内首创功能

2017年至2019年,极米科技的研发费用分别约为3305万元、6300万元和8106万元,各占当期营收的3.31%、3.80%和3.83%;2020年上半年,极米科技的研发费用约为5164万元,占比则进一步增至4.52%。

这表明,2017年至2019年极米科技的累计研发投入为1.77亿元,高于《科创属性评价指引(试行)》规定的科创属性评价标准一——“三年至少6000万元研发投入”的标准。

基于同一标准,拟上市企业形成主营业务收入的发明专利至少达到5项,而截至2020年8月31日,极米科技已经取得权利证书的发明专利共22项,均为主营业务产品智能投影产品相关技术,包括整机结构设计、智能感知算法开发、硬件电路设计等细分领域。

在算法开发的独创性方面,极米科技的全局无感对焦技术在业内首次实现无需对焦图的自动对焦功能,解决用户手动对焦痛点;六向全自动校正技术则在行业内首次实现上下俯仰、左右旋转和倾斜旋转六向全维度自动校正,并可随投影设备摆放位置改变而自动触发,可大幅提高设备摆放自由度和易用性,克服用户在非正对投影画面情况下使用投影仪而形状失真的问题。

至于GMUI软件系统,极米科技自主开发的极速开机技术,实现业内首次将投影产品开机速度优化至8s以内,开机速度提升400%以上。

具体来讲,这一技术利用内存待机原理,将系统运行状态信息存储到高速内存中,开机时由高速内存迅速恢复系统运行状态,同时基于对投影显示原理的深刻理 解进行显示流程优化,实现同等待机功耗下开机速度由传统待机模式20s至50s优化至8s以内。

极米科技在谈及未来的发展策略时表示,其计划继续投入研发资源,探索行业前沿技术,巩固自己在图像自动校正、画质优化等领域的技术壁垒,使得产品的使用体验不断优化。

消费级市场年均复合增速25.7%,技术积累构起竞争壁垒

IDC的报告显示,2011年至2019年,中国投影设备出货量年均复合增速为 14.19%:其中2011年至2015年的年均复合增速为8.16%,而2015年至2018年的年均复合增速则迅速提升至25.70%。

目前,投影设备的使用场景可分为两大类:消费级市场场景和商用市场场景。其中,前者对外形、噪音、易用性及画质等方面要求更高,后者则更注重亮度及使用寿命要求等方面。

具体就极米科技而言,其选择以消费级场景为主、部分产品应用于商用场景的核心打法;而这主要源于极米科技对市场环境的判断和对自身定位的把握。

其一、在消费升级的市场环境下,消费者对家用影音娱乐的需求呈现大屏化和追求极致体验的趋势,同时中国消费主力的年轻化使得消费市场对全新产品的接受程度大幅提高,智能投影设备凭借相较于大屏电视的高性价比和便携性,借助线上渠道迅速放量,已成为当下中国投影设备的第一大细分市场。

根据IDC的数据,2017年至2019年、及2020年上半年,中国消费级投影设备出货量分别为130万台、227万台、279万台和131万台,2017年至2019年的年均复合增速为46.5%,占各期投影设备总出货量的比例分别为39.2%、52.2%、60.4%和77.5%,呈逐渐上升趋势。

与之形成对比的是,商用市场的增长则相对乏力,2017年至2019年的年均复合增速为-4.7%,占各期投影设备总出货量的比例分别为60.8%、47.8%、39.6%和 22.5%,呈逐渐下降趋势。

其二、相比商用投影,消费级投影设备在整机设计及算法开发等方面具有较高的技术门槛。

正如前文所述,极米科技自成立以来已陆续在在光机设计、硬件电路设计、整机结构设计、智能感知算法开发、画质优化算法开发、软件系统开发等方面掌握多项核心技术和能力,进而形成深厚的消费级投影设备技术积累。

在一个对研发能力要求颇高的赛道里,技术积累无疑能够构起最为牢固的竞争壁垒和长期“护城河”。

当然,尽管极米科技已选择利用自己最大的优势、在一个增速最快的细分领域内发力,但钟波和极米团队仍不得不面临的一个现实是,消费级投影设备市场的竞争日趋激烈:其中,小米已成为前十大品牌中增长最快的玩家,而腾讯等作为“跨界代表”同样加入到这场比拼中。

从另一个角度来看,BAT等互联网巨头的入局,某种程度上亦能凭借其在互联网多个生态领域的优势,迅速推动智能投影设备行业建立起硬件、内容、平台等相结合的产业新生态,为智能投影设备未来的增长提供全新机遇。

因此,一旦极米科技成功登陆科创板,或将持续释放自己的先发优势和头部效应,从而巩固自己的“领头羊”地位乃至进一步扩大市场份额。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK