换个视角,基于“IP地址经济学”看全球云计算巨头网络基础设施及市场发展

source link: https://www.sdnlab.com/24001.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者简介:程烨,前电信及互联网行业从业者。

前言

对于云公司而言,IP地址使用状况是一个观察其客户及业务发展的重要指标,尽管IPv6地址也已进入“商用”阶段,但现阶段绝大部分用户仍然会使用云公司的IPv4地址进行全球网络连通和实现各类云服务。对于IP地址,相信很多人并没有刻意关注过。

- 您知道哪家云服务提供商拥有最多的IPv4地址资源?

- 您知道单活跃IP地址营收最高的云服务提供商是哪一家?

- IP地址使用状况与云服务提供商是否“风马牛都不相及”?

带着几个问题,下面我们就试着从“IP地址经济学”的视角出发,看一下各家云计算巨头们(指Gartner IaaS领域Top4,即AWS、Azure、GCP及阿里云)IPv4地址的家底,并换个角度来观察云计算巨头们网络基础设施及市场发展的情况。

在进入正文之前先了解几个信息:

- 全球IPv4地址资源基本耗尽,如非特殊情况,新IP地址申请均分配IPv6地址。

- 目前单IP v4地址交易价格有报出20~30美金,部分组织或机构仍存有大小不等的IP地址段可供市场交易,如日本wide机构近期计划放出1468万个IPv4地址(43/8地址段的87.5%),预计市场交易价格有望下降,业内电信运营商、互联网公司或云服务提供商将争抢上述资源。

- 全球各国IPv4地址数量严重不均衡,美国约11.5亿(占所有可分配地址数的1/4),其中美国三大云计算提供商更是拥有1.2亿IPv4地址(“富可敌国”,德国IPv4地址数量约为1.1亿)。

以下正文的分析均为个人观点,仅为技术层面探讨,如有偏差,欢迎指正。

文中涉及IP相关基础数据来源于IPIP(天特信公司)官网发布的《全球云服务提供商2019年1H IP地址分析报告》及统计,特此致谢,下文不再逐一标明。

IPv4地址申请及交易:新申请基本停滞,市场交易价格随行就市

目前IANA五大区域互联网注册机构(RIR)均已表示IPv4地址基本分配殆尽,相应新的大宗IPv4地址申请已经停滞(少量地址如/23等申请则视各RIR储备池及回收地址情况进行分配,优先考虑新成员)。

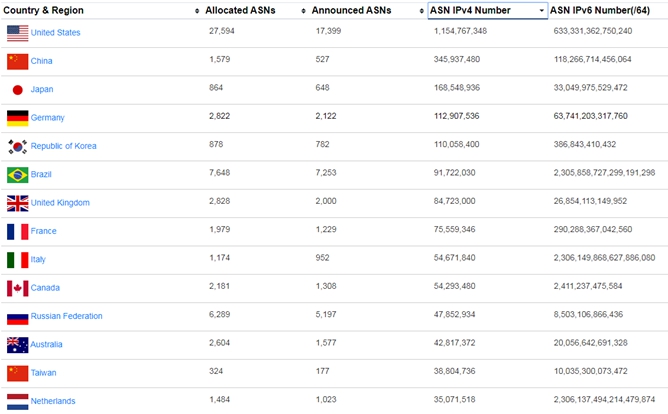

目前全球主要国家拥有的IPv4及IPv6地址数量如下图,其中IPv4地址:美国约11.5亿,中国约3.46亿。

由于全球互联网发展及IPv4资源分配存在极端不均衡的状况,为此在各RIR基本停止IPv4地址分配后,受到市场需求及经济利益驱动,很多公司及机构(早期免费或低廉价格获得大段地址)开始对外交易其拥有的IPv4地址资源,同区域与自身IPv4地址及路由策略匹配度高的IPv4地址价格相对较高,跨区域、大段的IPv4地址价格弹性较大。

按照经济学原理稀缺资源在市场上终究会“抢先者得”和 “高价者得”,为此IPv4地址单价从免费逐步涨到0.5美元、1美元、10美元、20美元甚至更高都属于市场行为,在IPv6尚未成为全球主流网络及应用形态之前的窗口期(乐观估计5-10年)内,IPv4地址将成为战略资源,相应IPv4地址市场随着若干机构大宗地址的抛出会迎来新一轮的交易热潮,具体价格也会随行就市。

IPv4注册及活跃地址数量:侧面观察云巨头发展策略

IP地址作为云服务提供商的战略资源,尽管全球各区域IPv4地址分配机构早在2012年就陆续停止了新IPv4地址的分配,但为了应对不断增长的用户IPv4地址需求,云服务提供商各显神通,通过本地/跨区域IPv4地址交易、IPv4地址优化使用等各种途径实现IPv4地址的开源节流。

由于云公司地址消耗量巨大,一般多由其独立向ARIN、APNIC等地区IP地址分配组织直接申请分配,或者在市场与第三方完成地址交易后在地址分配组织再注册。

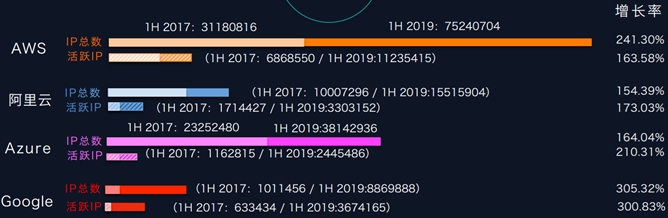

截止2019年6月底,AWS以7524万注册IPv4地址位列全球第一, Azure、阿里云及GCP分别拥有3814万、1552万、887万注册IPv4地址。

尤其值得注意的是,从2017年开始AWS就大量储备IPv4地址(2017 1H-2019 1H,两年间增量高达4406万,除了AWS的战略眼光外,可能原因或是大量申请IPv4地址、存在大宗低价IP地址交易等),Azure、阿里云及GCP两年间的IPv4地址增量则分别为1489万、551万、785万。

此外,四家公司活跃IP地址占比差异较大,AWS由于其成功的地址储备策略,活跃地址占注册IP的比例降至14.93%,为后续业务进一步扩张留足了空间;而GCP的活跃地址占注册IP的比例仍然高达41%(较2017 1H下降了21.2%),某种程度说明GCP业务发展迅猛(活跃IP数量大幅从63万攀升至367万),也有可能GCP已将客户及业务地址更多迁移至IPv6,故不怎么关注IPv4地址的资源存量?(有待后续观察)

如果能进一步获得并细化分析各家IP注册及活跃地址归属地域的情况,或许能更清晰研判相应云网络基础设施部署重点及优势地域。

IPv4活跃地址使用状况:研判云巨头客户业务发展态势及优势地域

某种程度上不同维度的活跃IP地址占比可以观察云服务提供商相应客户业务发展态势、方向及市场地位等。

各云巨头相应活跃IP分地域占比

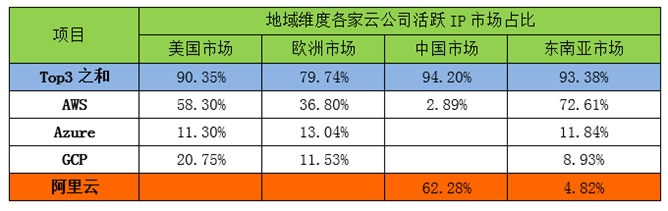

AWS:活跃IP区域分布大多在美国、 欧洲地区, 其中美国活跃用户占比54.06%, 爱尔兰占8.44%,日本占7.69%;AWS在中国地区和东南亚地区活跃用户占比不到1%。

Azure:活跃IP区域分布大多在美国、 欧洲地区, 其中美国活跃用户占比48.15%, 荷兰占18.79%,爱尔兰占7.81%;中国香港地区活跃用户占比2.59%,中国内地无活跃用户,东南亚新加坡地区占3.91%,南亚印度地区占1.83%。

GCP:活跃IP区域分布大多在北美、 欧洲地区, 其中美国活跃用户占比58.83%, 比利时占10.44%, 中国台湾占6.18%, 中国香港占1.79%,新加坡占1.91%。

阿里云:活跃IP区域分布大多在中国地区(北京、 浙江、 广东、 上海、 香港、 山东等),中国总占比超过80%;美国和新加坡分别占1.99%和1.57%;在欧洲无占比。

注:占比计算公式=本公司各地域IP活跃地址数量/本公司IP活跃地址数量之和。

分析及小结:

各云巨头相应活跃IP分地域占比数据能够很清晰发现AWS、Azure及GCP客户及业务规模多分布在欧美国家,而阿里云则集中在中国。

同时可以发现很有趣的现象:上述活跃地址的地域分布与各大云巨头云网络基础设施(Region及AZ)全球部署情况成正相关(但并非线性相关):

AWS在美洲和欧洲深耕重点区域(美国和爱尔兰)稳扎稳打,并将Region逐步扩展至欧洲及亚太国家(日本);Azure以美国和荷兰为重点,覆盖地域最为广泛;GCP Follow其全球广域网+10万公里海缆资源,以美国、比利时、中国台湾等地域为重点;阿里云尽管完成了全球布局,但核心基础设施能力仍聚焦在中国为中心辐射的亚太区域。

注:具体全球云网络巨头网络基础设施部署可参见本人在今日头条发表的《被谷歌云反超,2019年阿里云跌出全球云计算Top3,还能超越AWS吗》文中章节5 “对标:基础设施各有千秋”相应内容。

各云巨头相应活跃IP分地域占比反映了客户及云业务规模集中区域,同时也从一个侧面印证相应云网络基础设施部署重点地域。

各主要地域云巨头活跃IP市场占比

美国、中国及东南亚云市场集中度非常高,Top3云公司活跃IP地址数量占比超过90%,其中AWS在美国、欧洲及东南亚市场活跃IP比例明显领先于其它竞争对手,阿里云只在中国市场活跃IP占比领先。

注:以上占比计算公式=本公司特定市场地域IP活跃地址数量/特定市场地域总IP活跃地址数量。

如果将各家营收占比与活跃IP占比放在一起审视的话,可以发现:一般而言,活跃IP占比高的云巨头相应市场营收占比也高,但也有一个很有意思的例外:Azure活跃IP占比仅为8.5%,但其市场应收占比却达到了16.9%。

注1:营收数据源自Canalys 发布的全球云计算基础设施调研报告(2019年12月底)

注2:活跃IP数据源自天特信发布的《全球云服务提供商2019年1H IP地址分析报告》推算。

分析及小结:

在美国、东南亚市场AWS、Azure及GCP稳稳占据了市场寡头地位;欧洲市场尽管市场集中度略低(Top3活跃IP市场占比约80%),但AWS、Azure及GCP三家占比之和也超过60%,说明欧洲云计算服务市场呈现一定程度的多元化供给格局,其它云服务提供商仍有一定的市场空间;而在中国限于监管政策等影响,目前全球Top3云巨头只有一家AWS有存在感,而阿里云活跃IP占比高达62%(IaaS市场份额约占46%)。

这些数据与各家业务市场实际基本吻合,各主要地域云巨头活跃IP市场占比基本印证了云公司在此地域的市场地位。

单活跃IPv4地址对应营收:Azure一马当先,AWS不及其一半

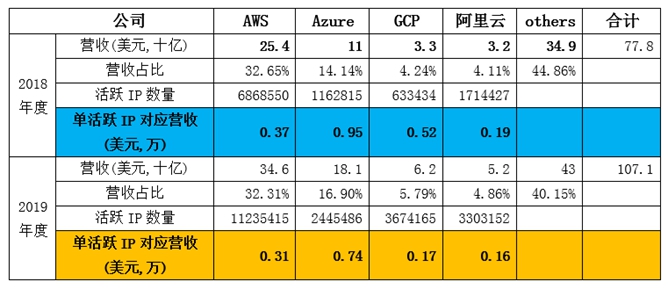

回到上面那个有趣的例外继续探究下去,个人将这两年来的营收数据将活跃IP地址数量进一步关联分析,得到以下表格:

分析及小结:

从单活跃IPv4地址对应营收的角度,两年来Azure持续位列第一(尽管2019年较2018年数据有所下降),是排名第二的AWS的2+倍,说明Azure单IP客单效益最好;而GCP则是一个例外,其单活跃IP对应营收大幅下降(从2018年的0.52下降至2019年的0.17),是否可能这两年GCP发力面向市场吸引了大量开发者及初创公司,使得IP地址消耗大幅上升(从2018年的63万攀升至367万)的同时业务营收并未同步增长;阿里云的单活跃IP对应营收相对较为稳定,说明其地址消耗与营收增长基本保持同步。

综上,同时考虑到营收及市场份额等因素,可以试着推出以下2点结论:

- 单活跃IPv4地址对应营收高的云服务提供商在营收及市场份额方面表现更佳(AWS及Azure营收及市场份额分列全球第一和第二);

- 单活跃IPv4地址对应营收高的云服务提供商能够以更少的IP地址资源投入拿到更高的云服务营收,可持续运营及发展能力更强。

各云巨头需要关注单活跃IPv4地址对应营收的变化情况,结合活跃IPv4地址使用数量、营收增长等因素,分析背后的影响因子,尽量使得单活跃IPv4地址对应营收达到业内较好的水准,以较少的IP地址等资源消耗获取可持续的良好业务增长。

总结

上面说了那么多,本文也只是尝试用“IP地址经济学”最为简单的方法论来观察和分析IP地址背后的云服务提供商发展态势及市场表现,当然IP地址数据的挖掘分析还能助力业界各方(特别是云服务商)在云网络基础设施、互联网应用等领域的云网优化及体验提升等。

相信如有更细化的IP地址分析数据加持经济学统计分析能力后,或许能为业界咨询机构评估各家云服务提供商提供全新视角,帮助类似Gartner等咨询机构魔力象限等分析报告更加接地气、更加符合云市场商业实践。

需要注意的是,随着纯IPv6客户及业务逐步广泛普及,本文中涉及的分析方法需要将IPv6因素纳入分析模型,综合判断相应的结论是否有新的变化。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK