pandas:时间序列数据的周期转换 - wang_yb

source link: https://www.cnblogs.com/wang_yb/p/18168443

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

时间序列数据是数据分析中经常遇到的类型,为了更多的挖掘出数据内部的信息,

我们常常依据原始数据中的时间周期,将其转换成不同跨度的周期,

然后再看数据是否会在新的周期上产生新的特性。

下面以模拟的K线数据为例,演示如何使用pandas来进行周期转换。

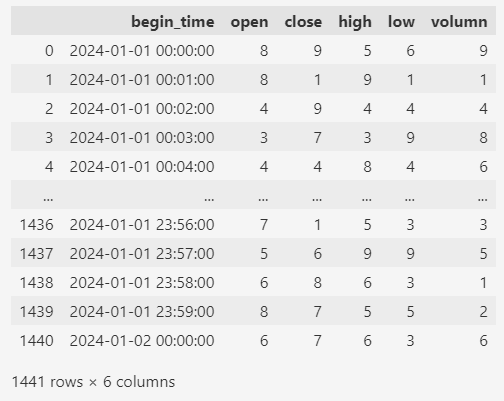

1. 创建测试数据

首先创建测试数据,下面创建一天的K线数据,数据的间隔为1分钟(1min)。

import pandas as pd

import numpy as np

# 创建时间序列的列,时间间隔1分钟

date_col = pd.date_range("2024-01-01", "2024-01-02", freq="1min")

data_len = len(date_col)

# 模拟的K线数据

df = pd.DataFrame(

np.random.randint(1, 10, size=(data_len, 5)),

columns=["open", "close", "high", "low", "volumn"],

)

df.insert(0, "begin_time", date_col)

df

其中各个字段的含义:open(开盘价),close(收盘价),high(最高价),low(最低价),volumn(成交量)。

2. 周期转换和数据聚合

如果有股票或者类似交易的朋友都知道,K线的时间间隔是不固定的,不一定像上面的测试数据那样间隔1分钟,

一般根据自己的买卖频率会查看不同时间间隔的K线。

但是采集数据时,一般不会去采集各种时间间隔的K线,我们可以根据1分钟的K线,去转换其他不同时间间隔的K线。

转换的方法,就是使用pandas的resample函数。

通过resample周期转换其实就是以一定的周期对数据进行groupby,所以,resample也像groupby一样,需要对新周期中的数据进行聚合。

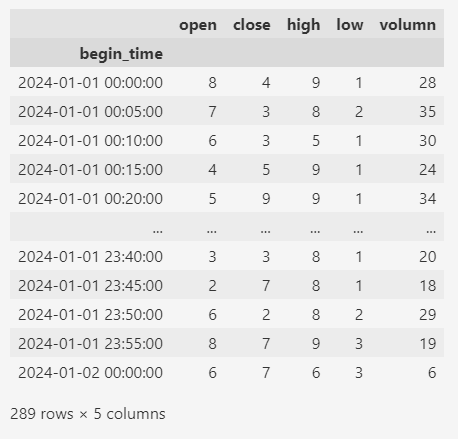

比如,下面的数据我们将1分钟的K线转换为5分钟的K线。

df.resample("5min", on="begin_time").agg({

"open": "first",

"close": "last",

"high": "max",

"low": "min",

"volumn": "sum",

})

比如,原始数据每5个聚合成一个。

以前5个数据(2024-01-01 00:00:00~2024-01-01 00:04:00)为例。

open取第一个值,close取最后一个值,high取最大值,low取最小值,volumn取合计值。

除了上面的5分钟的数据,通过resample还可以聚合15分钟的K线,1小时,4小时等等各种时间间隔的K线。

方法类似,这里不再一一赘述。

3. 周期中的缺失值

对于完整的数据,就像上面那样转换即可,然而实际情况下的数据,部分缺失的情况是很常见的,

特别是上面的1分钟K线数据,极有可能1分钟没有交易,出现缺失的情况,有可能连续5分钟都没有数据。

下面看看数据缺失时,resample转换的情况。

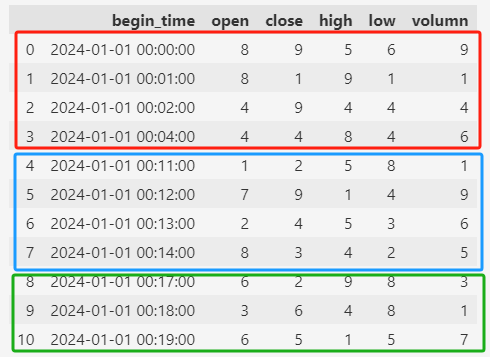

先从上面的测试数据中取20个再进行一些删减,构造数据缺失的情况:

df_ = df.copy()

df_ = df_.iloc[:20]

df_ = df_.drop([3, 5, 6, 7, 8, 9, 10, 15, 16])

df_ = df_.reset_index(drop=True)

df_

每组都有一些缺失,其中(2024-01-01 00:06:00~2024-01-01 00:10:00)整个5分钟的数据都缺失了。

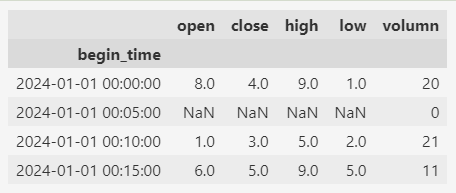

此时,再按照5分钟间隔来resample,得到:

df_.resample("5min", on="begin_time").agg({

"open": "first",

"close": "last",

"high": "max",

"low": "min",

"volumn": "sum",

})

从中可以得出两个结论:

- 部分缺失,就用剩余的数据来聚合计算(比如5分钟的数据就剩3条,那就用这3条来聚合)

- 整个缺失,那么就用聚合函数的默认值来填充,比如上面

2024-01-01 00:05:00这条

时间序列数据的分析过程中,周期转换是一个很常用的操作。

不过,不是简单的用resample来转换就完事了,

周期转换之后也会带来新的问题,比如上面示例中由于转换形成的空值,

这些空值是要直接丢弃?还是要插值?

如果要插值的话,是用基准数据来填充?还是用平均值?用移动平均值?用中位数?等等来插值,

这些都需要根据具体的分析场景和使用的分析算法来进一步讨论。

本文主要介绍使用resample来转换数据,而关于插值方法的详细讨论将另文阐述。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK