超越了星巴克的瑞幸,被“孪生兄弟”穷追猛打

source link: https://www.36kr.com/p/2684479098321929

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在门店数量超过星巴克2年后,瑞幸在国内市场的销售额也完成了登顶。

年报显示,2023年,瑞幸实现营收249.03亿元,同比增长87.3%,首次突破了200亿元大关。年内,瑞幸在中国市场总销售额为248.6亿元,约合34.5亿美元,首次超过了星巴克在中国市场的31.6亿美元。

自去年6月5日跨过万店门槛之后,截至2023年年底,瑞幸在国内的门店数量达到了16218家,与其他品牌相比可谓遥遥领先。

但亮眼的营收数据背后,低价策略也在蚕食瑞幸的盈利空间。

去年第四季度瑞幸的毛利率为50.3%,同比下滑9.3%;第四季度实现净利2.96亿元,同比大涨444%,但环比上一季度的9.88亿元缩水近7成。

面对价格战对业绩的冲击,瑞幸似乎想要退出这场战斗。近期,关于“瑞幸9.9元一杯活动缩水”词条登上热搜。很多节后复工的网友发现,瑞幸9.9元咖啡优惠券能够使用的产品范围明显缩小,因而被质疑“玩不起”。

新王加冕,不可避免地要面对后来者的虎视眈眈。当前势头最猛的,非“孪生兄弟”库迪莫属。即便被爆出部分联营商苦不堪言的消息,库迪仍选择加快穷追猛打的步伐。

就在瑞幸年报披露三天后,库迪宣布将开启为期3个月的“好咖啡全场9.9元不限量”大促活动,拉开了龙年咖啡价格战的序幕。与此同时,库迪一直在加大力度铺店,一年之间门店数量猛增至7000家,已逐步缩小与瑞幸的距离。

“一直以来瑞幸都把星巴克当假想敌,而库迪则追着瑞幸打。其实星巴克吸引消费者的更多是场景经济,而瑞幸和库迪的模式才更类似,可以说瑞幸和库迪在争抢同一批客户。”作为咖啡狂热爱好者,梁冬对于当前连锁咖啡行业的争夺战有着自己的看法。“但是对于消费者而言,哪个品牌门店位置近,哪个便宜就会选择哪个。现在九块九、八块八的咖啡越来越多,万一哪天又恢复到原来的价位,很多消费者可能会接受不了。”

瑞幸新王加冕,低价咖啡大战的硝烟愈发弥漫。

面对来势汹汹的库迪,瑞幸如何防守甚至反击;狂奔猛追之下,库迪又能否成为第二个瑞幸?

低价大战,库迪猛攻瑞幸转守

进入龙年后,库迪打响了咖啡低价大战的第一枪。

2月26日,库迪咖啡公布其全球门店数突破7000家。同时宣布,自2024年2月26日至2024年5月31日,库迪开启“好咖啡全场9.9元不限量”促销活动。

活动期间,除交通枢纽和旅游景点等少数门店外,其余全部门店全场饮品9.9元促销,不限品类和数量。其中更是着重强调“全场饮品任选”“不限品、不限量、不用券”,正面“硬刚”瑞幸的意味明显。

图说/库迪9.9元活动海报,图源/库迪官方公众号

或许为了进一步扩大战线,库迪还透露,本次活动将延续门店的补贴政策。根据门店位置和房租等不同,为联营商提供不同的补贴,单杯最高补贴至14.5元,预计该次活动总补贴金额将达2亿-3亿元。

库迪方面更是宣称,其已初步完成门店布局和规模提升,达到了成本拐点,今年库迪将进入平稳发展期。

而这场低价大战,最初也是由库迪首先燃起的战火。

2023年2月,库迪最先开启“百城千店咖啡狂欢节”,70余款产品均9.9元起促销。同年4月,瑞幸陆续在库迪门店附近的门店投放9.9元优惠券;6月,瑞幸在达成万店的节点将9.9元优惠券铺向全国门店。库迪则选择在试营业期间全场9.9元活动结束后,将部分产品下探至8.8元。

低价大战,对于消费者而言无疑是一大利好。

“对于我们这些靠着咖啡续命的上班族而言,9.9元咖啡真的是戳中了大家的心头好。”梁冬对镜观台表示,自己作为消费者其实没什么品牌立场,更多还是对咖啡类产品的热爱或者想以此提神。“一般就是谁便宜喝谁,但如果现在附近瑞幸和库迪都有,我会选库迪。我比较了一下觉得库迪好喝,至少他家的美式能喝下去。”

梁冬也说,低价打法确实打响了库迪的品牌,“之前没听说过所以不会选。原来想喝低价咖啡只能去找便利蜂,但现在看至少有了更多可以选择的余地”。

在库迪的穷追猛打下,瑞幸似乎开始转为守势。

近日,“瑞幸9.9元一杯活动缩水”的词条登上微博热搜。很多人发现,瑞幸9.9元的店庆券不再适用于所有现制咖啡类饮品,而仅限于生椰拿铁、橙C美式等十款定制饮品。

面对质疑,瑞幸方面客服曾对媒体表示,“9.9元活动”仍在持续开展中,但活动范围、活动门店、适用饮品等可能视活动开展情况进行一定范围的调整。

去年第四季度,瑞幸自营门店的营业利润率为13.5%,而2022年同期为21.6%;瑞幸的销售及营销费用同比增高了130.2%至3.99亿元,环比第三季度增长了4%。

财报中,瑞幸给出解释,这主要是因为广告和其他推广费用的增加、向第三方配送平台支付佣金增加,以及支持公司电商业务和促销活动的分包服务费等。

2023年8月,瑞幸咖啡董事长兼首席执行官郭谨一在2023年二季度财报电话会上表示,瑞幸决定将9.9元活动常态化进行下去,至少持续两年,希望借此加速提升瑞幸咖啡的市场份额。

如今仅过了一年,9.9元活动对业绩的影响已经让管理层重新权衡利弊。

同根生,同质化

自创立之初,库迪就被指“像素级”模仿瑞幸。直到现在,库迪也因此频频遭到诟病。

作为与瑞幸“同根生”的“亲兄弟”,库迪自诞生起就不缺关注和质疑。“瑞幸造假”事件发生后,公司内部管理层重组。2022年8月,出局的陆正耀与老搭档前瑞幸咖啡CEO钱治亚成立了库迪咖啡。除了这两位灵魂人物,库迪的核心团队中有50%来自原瑞幸团队。

这似乎也注定了库迪和瑞幸在核心产品、整体店面规划、市场渗透路径等种种方面的相似之处。

“当时瑞幸的发展可以说是飞速,尽管因为众所周知的造假被踢出局。但随后其主营业务的发展并没受到特别大的影响。这种强势的表现说明了这个市场还是有的玩的,本身这套模式也可行,那库迪索性再做一套。”某资深行业观察者对镜观台表示。

民生证券更是在研报里直言,库迪能够在短期内实现快速扩张,主要在于:以瑞幸创始人为切入点打造“声量”,并以有流量红利的抖音为核心阵营,辅之以小红书、微博、微信自媒体等渠道,在短期内实现品牌的快速曝光;跳过自营门店的模型打磨阶段,模仿瑞幸的联营加盟模式快速“切入”咖啡赛道;产品方面尽量向瑞幸靠拢,APP及小程序等设计与瑞幸高度相似,同时洞察消费者,主打8.8/9.9元抓住消费者“便宜是硬道理,产品不难喝”的心态。

图说/库迪运营模式&快速扩张逻辑梳理,图源/民生证券研究院绘制

对于消费者而言,打开库迪和瑞幸的点单页面,都会有莫名的熟悉感。在产品方面,库迪的核心产品似乎就是瑞幸爆款产品的翻版。生椰拿铁、生酪拿铁等等已经有成熟市场的产品直接拿来用,既省去了产品开发的时间成本,也能够在初期就保障稳定的客流。

除此之外,库迪的新品研发也蹭着瑞幸的热度,例如对标瑞幸的橙C美式,推出了柑橘拿铁。更知名的莫过于对标瑞幸酱香拿铁所推出的米乳拿铁,文案更是直接,“深夜的酒伤您的肝,清晨的粥养您的胃。”

除了产品上,在门店布置上,库迪与瑞幸几乎成为了咖啡界的“我爱我家与链家”。在某些地区,开在瑞幸隔壁就是库迪的选址逻辑,甚至直接在门店门口写上“瑞幸创始人请您喝库迪”几个大字。

毗邻的店面,熟悉的菜单,作为后入局的库迪,如何能够让更多的人进入店面成为关键。于是,库迪率先打出低价咖啡,占据市场竞争力。

除了低价,在营销方面,两家品牌的路径也如出一辙。在瑞幸公布了易烊千玺担任全球代言人吸收粉丝经济时,库迪马上官宣了王一博成为代言人。

产品相像,营销玩法类似,当前的咖啡赛道缺乏核心壁垒,加速门店扩张,通过规模优势摊薄成本是必经之路。

图说/瑞幸与库迪数据对比,图源/窄门餐眼

于是两家品牌开始疯狂扩店。据窄门餐眼数据显示,截至2024年3月,库迪已在一年内布局了6776家门店,进一步缩小与瑞幸的门店数量差距;覆盖省份及城市也均超过瑞幸,客单价更是10.09元,低于瑞幸的16.1元。

伤敌一千,自损八百

然而,残酷的贴身肉搏,无疑会对公司的健康运营产生影响。

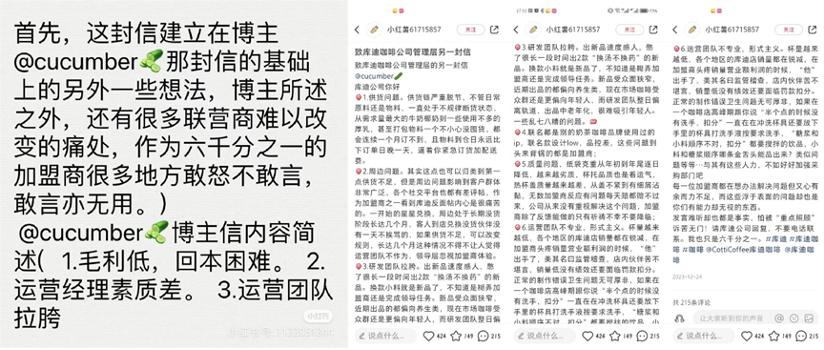

12月24日,一则名为《致库迪咖啡管理层的一封信》的帖子在小红书上爆火。发帖人自称是库迪咖啡的联营商。其在信中写道,合作半年,招商时说的回报率和回本周期遥遥无期,其已赔掉45万。但这封信并没留存多久,发帖两天后,上面的帖子被删除,发帖人注销了账号。

互联网有记忆。几天后,另一个账号发布了《致库迪咖啡公司管理层的另一封信》,并写下了在Ta看来库迪咖啡存在6个问题:供货问题,供货链严重脱节;周边问题,一开始的星星兑换,周边处于长期没货阶段长达几个月;研发团队拉胯,出新品速度感人;联名都是别的奶茶咖啡品牌使用过的ip,联名款设计low,品控差;质量问题,纸袋克重从年初到年尾逐日降低,越来越劣质;杯托品质也是看运气,热杯盖质量越来越差,从盖不紧到有细屑沾黏,无数加盟商反映有问题每天赔都赔不过来;运营团队不专业,形式主义。

图说/《致库迪咖啡公司管理层的另一封信》,图源/小红书

“其实现在想入局的联营商来讲,我劝你慎重。”加盟商秦亮对镜观台表示,“特别是在一线城市或者省会,瑞幸更多是直营,很难弄到加盟店,就算有店面位置也不是很好。库迪现在在扩店,所以很多时候给的招商方案也得慎重着看,有加盟商在我们内部群里喊,现在做库迪很大概率都会赔钱。”

秦亮感慨,“库迪在供应链上拖欠的货款较多,瑞幸的9.9元烧的更多是投资人的钱,而库迪则是在烧联营方的钱。”

另有联营商曾向《每日经济新闻》透露,在今年2月其决定把门店翻牌成瑞幸,“库迪回本太难了,也不是说换瑞幸一定就会好,赌一把。”但去年年初,相似的剧本也曾上演,但那时是瑞幸加盟商倒向库迪。

联营商犹豫不决,员工更是叫苦不迭。这两天,瑞幸三月改革的消息引爆网络。据爆料,瑞幸系统大幅提高了单店生产力指标,并对严重达到理论小时杯量的门店锁死排班表,不再给排那么多人。全职员工招聘暂停,严格要求工时。商品数少的门店一人开早一人打烊。很多情况下就会只有一个员工留守门店,有员工在社交平台发帖称“上个厕所都提心吊胆”。

和弘连锁咨询总经理文志宏对库迪的快速发展表示肯定。他对镜观台指出,库迪用一年的时间实现数千家门店的扩张,这样的扩增速度是非常惊人的。但他也提示,在门店数量激增的情况下,对于其整个连锁系统的整体性,以及运营能力的稳定性,包括支持能力会提出更高的要求。

也有分析指出,各品牌纷纷开启价格战是为了维护市场份额,甚至是在激烈价格竞争下不得不应战的无奈之举。对于新品牌且以联营模式为主的库迪咖啡而言,此举在快速吸引眼球、提升品牌关注度和影响力的同时,自然会给联营商的经营性现金流造成巨大压力。

因此,这种过度营销行为在库迪咖啡自身补贴有限的情况下恐难持久。若想提升自身综合实力,未来除了要加强营销推广之外,还是要回归到产品创新、产品品质和服务体验提升这一根本性的核心竞争力构建层面上来。

谋求开辟第二战场

“无论怎样,当前库迪已经进入了新的发展阶段。”在文志宏看来,9.9元低价咖啡的策略其实不是长久之计,而是一种引流方式。有了客户群,铺开了市场之后,就要通过产品的组合去推出一些更高毛利的产品,来实现门店更多的盈利。“但不可否认的是,这一策略在推进下沉市场的时候会十分有效。”

对于未来,库迪确实锚定了下沉市场。据极海数据披露,在三四五线城市,库迪的城市覆盖均已超过瑞幸。“我过年的时候就常喝库迪,没有别的原因,我老家在黑河,那边街道上只有两个品牌的茶饮店,库迪和蜜雪冰城。”梁冬表示。

图说/瑞幸与库迪门店分布对比,图源/极海品牌监测

库迪咖啡首席策略官李颖波公开表示,未来库迪将在下沉市场持续扩张,但门店拓展速度更为稳健。他认同将低价作为未来教育市场、扩张市场的主要手段,但也明确表示,到了7000家门店的时候,整体的规模基本盘有了,会把更多的力气花在现有门店生意的细致化耕耘上。

在深耕下沉市场的同时,出海也成为了库迪的新选择。2023年末,库迪在安徽芜湖综合保税区签约了国际供应链基地,项目主要涵盖咖啡豆仓储、烘焙、食品加工制造以及贸易等国际供应链内容,加码饮品出海。

此前,库迪率先开辟的是日韩、东南亚以及北美市场,当下其他地区门店也在同步推进中。公开数据显示,库迪咖啡已在全球28个国家开设国际门店245家。

此外,库迪咖啡也在培植新的成长曲线。在2024年1月,随着库迪旗下第二个品牌“茶猫”首店正式开业,首次采用人工与工业机器人协作的运营方式引发不少讨论。李颖波则透露,茶猫虽然是独立的奶茶品牌,但其门店可以充分利用此前库迪咖啡所打下的供应链基础,使得公司整体供应链运作效率得到加成。

对于库迪的步步紧逼,瑞幸仍存信心。瑞幸咖啡董事长兼CEO郭谨一在2月23日举行的财报电话会上表示,中国咖啡行业竞争日益激烈,但发展格局远未完全成型。

郭谨一称,增速回落主要是受到季节性、万店同庆优惠活动以及激烈的行业竞争等因素影响,但符合预期。2024年依然会坚持现有发展策略和定价策略,扩大用户基础,提升消费频次,以扩大市场份额。瑞幸也会持续加密高线城市门店数量,并开放联营模式加速拓展下沉市场,进一步扩大市场份额。

但显然,处于稳定期的瑞幸遇到处于上升期的库迪,后者的态势更为积极,那么资本能否重新扶持一家“瑞幸”?

有行业观察者表示,瑞幸的强势表现也说明这套商业模式可行,库迪就效仿着再做一套。但同样一件事,第一个做的和后面复制的,效果还是会有区别的。瑞幸刚开始做的时候,讲的故事资本没听说过所以反馈很兴奋,现在有个瑞幸在前面了,加上两个品牌路径选择明显的相似,资本可能看不到新的发展点,表现得也就不那么活跃。

对于这一问题,民生证券则认为,咖啡作为“功能”舶来品,需求端需要培养,也进一步导致UE爬坡曲线平缓以及门店端较强的运营要求。目前供给端极为丰富,点位优势已经被先发者占领,各细分赛道已经出现品牌-运营-渠道都具备优势的龙头,除非提供足够的产品差异度,否则再造“瑞幸”挑战巨大。

纵观咖啡行业,目前主流连锁咖啡品牌主要分为三种模式,大店模式、小店模式、精品连锁等多业态并存,品牌端百花齐放。但除了精品连锁业态,无论是星巴克、天美等场景经济加持的大店,还是瑞幸、库迪、幸运咖等自提小店,产品和服务都是重中之重。如何打开差异化,也是打开下半场竞争的金钥匙。

《瑞幸9.9元活动“缩水”咖啡价格战熄火?》,来源:每日经济新闻

《库迪李颖波回应关店、9.9咖啡战:我们更像“快消品品牌公司”》,来源:新消费日报

*本文采访对象梁冬、秦亮为化名

本文来自微信公众号“镜观台”(ID:JINGGUANTAICN),作者:胡莹,编辑:刘狄,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK