疯狂内卷?长时储能:百舸争流刚开始|九鼎投资观察

source link: https://www.qianzhan.com/analyst/detail/329/240220-f75ac901.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

疯狂内卷?长时储能:百舸争流刚开始|九鼎投资观察

作者|九鼎投资 来源|九鼎投资(ID:JD_Capital)

在新的宏观背景下,PE机构如何找到适合自己的“风口”?什么样的投资逻辑能真正穿越周期?

始终坚持前瞻性行业研究驱动,是九鼎投资的重要策略之一。在「九鼎投资观察」栏目中,我们会不定期分享在各产业细分领域的深度研究和思考,以把握企业的成长性投资机会。

“储能产业没有最卷,只有更卷。”在2023年上海SENC储能展会期间,协鑫集团董事长朱共山称。

究竟有多卷?

国务院印发的《2030年前碳达峰行动方案》提出,到2025年,中国新型储能装机容量要达到30GW以上。而中关村储能产业技术联盟的数据显示,截至2023年底,中国新型储能累计装机已达34.5GW/74.5GWh。其中,新增投运规模21.5GW/46.6GWh,三倍于2022年新增投运规模。

这背后的逻辑是,在“双碳”背景下,风电光伏装机快速增长,而风光发电的不稳定给电网带来较大挑战,同时由于风光发电曲线与电力消费曲线的差异,导致调峰的难度越来越大,进而影响新能源的消纳。

如果在风电场、光伏电站配套建设储能电站,可将消纳不完的风光发电量及时储存在这个“大型充电宝”中,等到需要用的时候再发出去,从而提升电力系统的运行效率。

因此,各地“风光配储”(或称新能源配储)政策的出炉,促使储能需求快速增长。

虽然市场增长前景确定,但储能产品近几年产能快速释放,市场供大于求后,带来了产品价格下跌。中储科技公示的2024年度电芯框架招标情况显示,储能电芯的报价已低至0.409元/Wh,相比于2023年1月的底价,降幅超50%以上。

种种迹象表明,中国新型储能行业尽管起步较晚(2020年提出双碳目标前后开始启动),但发展迅速,如今更是走向了一条和光伏产业高度类似的发展路径:产能过剩、产品同质化,价格战愈演愈烈。

需要指出的是,当前新型储能行业的卷,主要表现在以锂电为主的短时储能(储能时长一般为2小时以内)上。

随着光能、风能装机占比不断提升,其发电与终端电力需求的匹配性问题愈发严重,长时储能的重要性开始凸显。长时储能可凭借长周期、大容量特性,在更长时间维度上调节新能源电力供给。

2021年8月,国家发改委、能源局发布了《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,其中要求“超过电网企业保障性并网以外的新增可再生能源发电项目,需配建4小时以上的调峰能力”。随后,内蒙古、新疆、辽宁、河北、上海等地纷纷响应,提出4小时以上储能时长的要求。

全球咨询机构麦肯锡预计,长时储能的潜在市场空间将从2025年开始大规模增长,全球累计装机量将达到30-40GW,累计投资额约500亿美元。

在九鼎投资看来,相比短时储能,长时储能作为近年新兴的储能细分市场,企业的参与门槛更高,竞争环境更好。

01

政策扶上马,商业化难题有解

根据需求场景的不同,储能可分为:大储、工商业储能、家庭储能。其中,大储服务于电源侧(发电站)和电网侧(电网公司)。长时储能一般为大储。

目前,新型储能行业主要由政策驱动。

据中关村储能产业技术联盟统计,2021年至2023年,国家及地方出台储能直接相关政策近1200项。尤其新能源配储的政策风向,中央政府是“鼓励”,但在各省区市政府执行过程中,逐渐演变为“强制”。

因此,新型储能行业,尤其是以锂电储能为主的短时储能,在缺乏市场价值的情况下,大量面临配而不储、甚至“劣币驱逐良币”的问题。

以电源侧配储为例,由于受到配储容量与时长限制,其对电源侧企业本身的电力消纳作用较为有限,企业配建储能只是为了满足新能源项目建设的审批要求,而较少考虑后续储能的实际运行,因此建设过程中会倾向选择更低成本的解决方案,如在部分时段弃电等。

另一方面,根据中国电力网,一座光伏电站配建装机量20%、时长2小时的储能项目,其初始投资将增加8-10%;而风电场配建同样容量的储能项目,其初始投资成本将增加15%-20%。

由于配建储能会导致项目初始投资成本明显增加,新能源企业更倾向于选择初始成本较低的储能产品。储能企业竞标时,一度出现“低价者得”的现象。

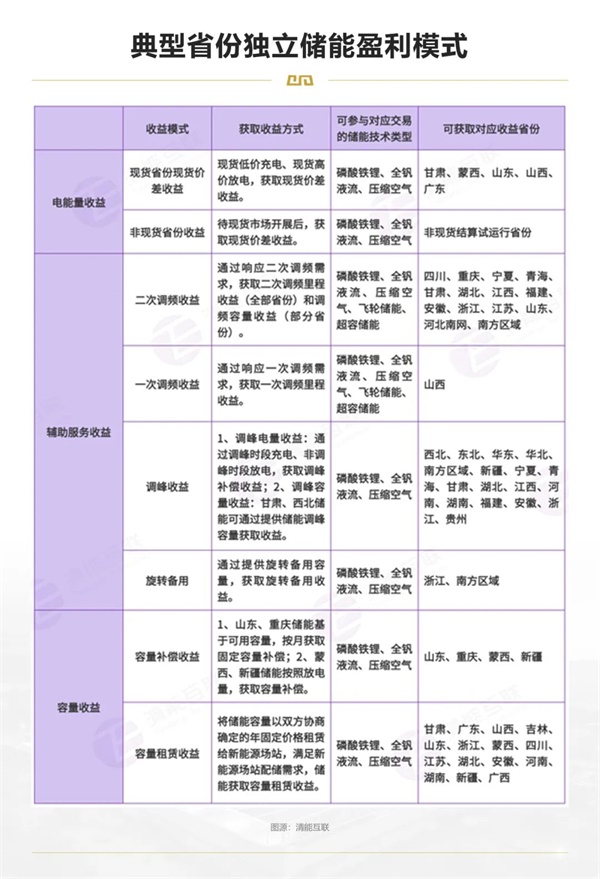

至于投资收益,大储的主要盈利方式有:

▶在电源侧,参与电力现货市场交易,充电时以市场价充电,放电时作为发电机组向市场卖电,利用峰谷电价差套利。

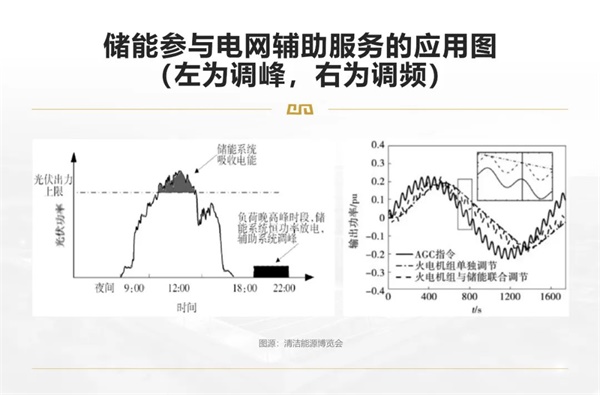

▶在电网侧,为电力系统提供调峰、调频等辅助服务。例如调频,频率的变化会对发电及用电设备的安全高效运行及寿命产生影响,储能(特别是电化学储能)调频速度快,可灵活地在充放电状态之间转换。

▶获得政府补贴。比如,电网侧独立储能电站实行容量电价机制,由政府或特定机构根据公允评估结果,直接制定容量补偿价格,据此向相关发电企业提供容量补偿费用,补偿费用一般由电力用户分摊。

以某省100MW/200MWh储能电站为例,经公开数据测算,其全年投资收益可达5100万元-5600万元。

1、参与电力现货市场交易:平均两小时可获得的电价差约为0.5元/kWh。以85%的循环效率,全年运行330天,每天一次充放电循环测算,再考虑储能运营等因素,全年可获得收益约2000万元。

2、参与辅助服务:调峰方面,该省2021年示范项目时期,独立储能电站调峰补偿0.2元/kWh,保证调用时长1000小时/年,全年可获得补偿2000万元;调频方面,大型储能电站如能参与一次调频(小范围细调)和二次调频(大范围粗调),全年收益可达500万元-1000万元。但一个储能电站未必能兼顾各种辅助服务,具体得看电网需求。

3、获得政府补贴:按照该省最新政策,100MW/200MWh独立储能电站的容量补偿可达600万元/年。

按照当前锂电储能的投资标准,2小时配置储能总造价(EPC总包)约2元/Wh,100MW/200MWh储能电站投资金额约为4亿元左右。从运营经验来看,为保证项目不亏损,该电站全年需取得的收益水平或为6000万元以上。

显然,即便是在理想状态下,储能电站取得的实际收益和预期收益仍存在差距。

对于光伏、风电企业而言,配上储能后,意味着投资增加、收益率下降。

《2023中国新型储能行业发展白皮书》测算显示:以内蒙古某100MW光伏发电项目、配套20MW/40MWh储能电站为例,其内部收益率(IRR)在仅光伏发电的情景下,高达7.43%;而配上储能后,即便获得政府补贴同时参与辅助服务,IRR也仅6.41%。

尽管长时储能行业暂未出现“配而不储”现象,但初始投资成本比短时储能更高。

为了解决新能源配储的商业化难题,近年业内的一种尝试是“共享储能”模式:

这种集中式大型独立储能电站,除了满足自身电站需求外,也为其它新能源电站提供服务。对于电源企业来说,降低了新能源配套储能的建设成本,减少了日常运维成本;对于电网企业来说,多点位集中式的中大型储能电站将有利于电网的平衡。

在国家发改委、能源局以及各地方政府的鼓励下,共享储能电站一般单体规模较大,建设方一般是地方国企,但也有电网企业自建共享储能电站。

在收费上,各省的收费标准不一。山东、湖南作为共享储能电站盈利模式较为典型的省份,储能租赁费用分别约为350元/KW和450-600元/KW。

九鼎投资调研得知,在峰谷电价差较大的江浙等地区,共享储能电站的内部收益率能达到7%以上。这已达到很多央企、地方国企对于内部投资收益率的基准线。

此外,在九鼎投资看来,光伏、风电等新能源行业的“卷”,也在给储能产业留出更多成本空间。

以光伏为例,IRENA(国际可再生能源署)的报告显示,2010-2019年间,全球光伏电站的平均发电成本下降了82%,组件价格降幅超90%。而近几年,光伏行业的降价趋势仍在继续。

这意味着,企业在整体投资额预算不变的情况下,其用光伏发电的成本降低了,就有更多成本可用在配储上。

02

多技术竞逐,应用需“因地制宜”

九鼎投资在一文曾提到,光伏行业的新一代电池技术路径之战正酣。如今,储能行业亦是如此。

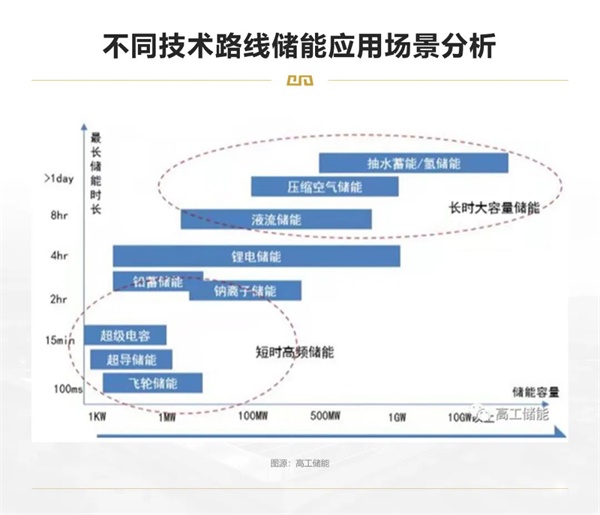

具体而言,根据储存介质的不同,储能技术大致可以分为:电储能、热储能和化学储能。其中,因电能可转换为化学能、电磁能、势能、动能等形态存储,电储能技术又为电化学储能、电磁储能、机械储能等。

在更细分的储能技术中,抽水蓄能和光热储能(以熔盐储能为主)大规模应用的历史更久。不过,全球的熔融盐储热项目多集中在西班牙、意大利、美国、南非、摩洛哥、智利等赤道附近的地区,中国的熔融盐储热应用在近几年才开始火热起来。

在各类新型储能中,电化学储能是发展相对成熟、目前商业应用最多的一类。

目前,中国的电化学储能大部分为锂离子电池技术。因在新型储能市场发展之前,锂离子电池技术已有消费电池、动力电池等市场支撑,全产业链技术持续快速进步。表现之一是,锂离子电池的成本在过去近30年里下降97%。

锂离子电池因为其高能量密度而受热捧,但自身也有不可回避的缺点:安全性不足、储能时长不够。

从中国的储能政策目标来看,高安全、低成本、长寿命、大规模、高效率、可持续发展是储能技术未来的产业发展方向。尤其安全性,是储能路线选择中首要考虑的问题。

据不完全统计,近5年,全球范围内共发生41起社会面影响较大的储能电站起火爆炸事故,其中美国6起、中国6起、韩国31起,比利时和澳大利亚各1起。

2022年,国家能源局曾发函明确,中大型电化学储能电站不得选用三元锂电池、钠硫电池。

就锂离子电池而言,其电解液为易燃的有机溶剂,一旦电池处于内外短路、过充过放、过热挤压等条件下,就有可能引发电池热失控。在储能系统中,锂离子电池密集排布,单个电池热失控会造成整个系统发生连锁热失控反应,最终造成储能电站的火灾甚至爆炸事故。

作为最接近抽水蓄能的电化学储能产品,液流电池的输出功率和储能容量可独立设计,应用于大规模储能时成本较低,安全性较高,且储能时间高达8小时以上,整体使用寿命可达到25年及以上。

且不同于锂电池中磷酸铁锂、三元锂两家独大,液流电池的种类更多,技术路径上还有多种选择和可能性。

目前,商业化程度、技术成熟度最高的液流电池,是全钒液流电池。全钒液流储能电池的充放电循环寿命可达2万次以上,日历寿命超过15年(一般可达20年以上),是各类二次电池里寿命最长的。

液流电池诞生近50年,此前很长一段时间没进入规模化应用的主要掣肘是:能量密度低(只有锂电池的1/10)、体积过大、限制了适用场景、经济性不足等。

但近年,液流电池储能系统的成本在快速下降。

以全钒液流储能电池为例,据九鼎投资调研,目前,行业内先进企业的交付价格已经降至锂电池储能系统的2倍左右。但考虑到使用寿命、电池材料回收等,在4小时以上的长时储能中,钒液流电池已展现出较锂电池储能更好的经济性。

有意思的是,对于各有优劣的锂电池和液流电池,业内专家们也结合其优势,设计出了锂离子液流电池。

按电解液化学成分的不同,除了全钒液流储能电池、锂离子液流电池,液流电池还有锌/溴、锌/铁、铁/铬、多硫化钠/溴等多种技术路线。它们具有不同的能量密度、运行温度范围和充放电次数。

在电能储能技术之外,热储能技术中的光热储能,化学储能技术中的氢储能,也有各自的发展潜力。

例如,在干旱且平坦的戈壁、荒漠,不具备开展抽水蓄能、空气压缩储能等项目的地质条件。而这些大基地的发电量较大且工作环境恶劣,对造价高、寿命短、温度敏感的电化学储能也形成严峻考验。

相比之下,通过熔融盐这一传热储热介质,光热储能既能满足储能容量大、储能时长久的要求,又具备经济性,并能在严酷的自然条件下安全平稳运行25-30年。

整体而言,九鼎投资观察到,各类新型长时储能技术大部分尚处在示范阶段。结合不同的使用场景,可因地制宜选择最适合的储能路线。至于何种技术路线能最终引领储能行业发展,或需以5-10年以上的长期时间维度来观察。

03

把握细分产业的机会,强者恒强

长时储能尚处于产业发展的早期,在各类技术路线尚无结论的情况下,如何寻找确定性?

目前,在一些储能细分技术路线上,国家政策给出了一定指引。

例如2023年《国家能源局综合司关于推动光热发电规模化发展有关事项的通知》提出,力争“十四五“期间,全国光热发电每年新增开工规模达到300万千瓦左右,并提出结合沙漠、戈壁、荒漠地区新能源基地建设,尽快落地一批光热发电项目。

这意味着,如果企业在这些地区建设光热发电项目(光热电站自带光热储能),或将得到更多的资源倾斜。

对那些尚未有明确政策支持的细分技术路线,则需要深入产业链,寻找各个产业链细分环节的机会。

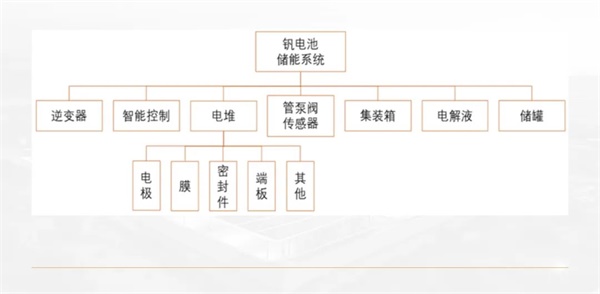

以钒液流电池为例,整个钒电池储能系统主要由电堆、电解液、逆变器、智能控制、储罐、集装箱、管泵阀传感器几部分构成。

就钒电池的核心部件——电堆而言,九鼎投资认为,电堆材料中的电极材料存在更高性能的材料替代机会,而膜材料、双极板(包括阳极端板和阴极端板)存在成本下降的空间。

电极材料主要是碳毡。目前,国际上性能较好的碳毡生产厂家主要在日本,国内能做液流电池的碳毡厂家合计5家左右。行业内在用更高性能的碳布替代,但因为产线改动很大且技术门槛高,还没有完全产业化。

在离子交换膜方面,目前全球钒电池主要使用美国杜邦公司的Nafion全氟磺酸树脂交换膜。作为全钒氧化还原液流电池的标准隔膜,其在电解液中的稳定性较高。目前,国内外多家企业在自主创新开发更低成本的膜。随着国产离子交换膜的逐步推广,预计该产品在三年内有30%以上的降价空间。

比起电极材料和膜材料,双极板的技术门槛稍低。在中国市场,中国企业的市占率已达到90%左右,其余份额为德国企业。但该行业的成本预计还可下降30-50%。

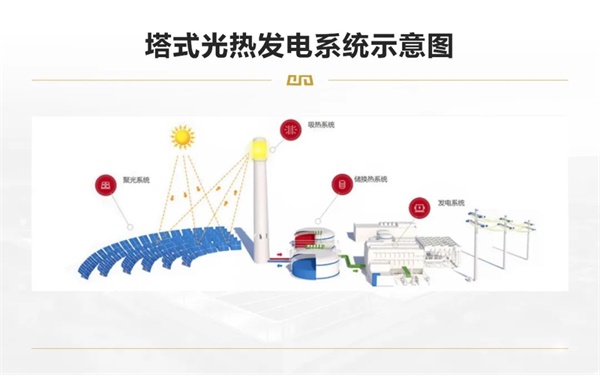

再以光热储能为例,其建设产业链较长,主要由聚光、吸热、储换热、发电四大板块组成。

在九鼎投资看来,光热电站的储换热板块,涉及熔盐、熔盐储罐、熔盐泵、熔盐阀、化盐设备、加热器、换热器、保温材料等材料和设备,存在较多细分产业的机会。

其中,在熔盐产业上,由于当前中国的光热发电产业处于起步阶段,国际熔盐厂商依托其集团优势,开始进军国内光热发电市场。中国熔盐供应企业随着国内光热项目的建设提速,也开始展现本地化优势。

光热电站中使用的熔盐,通常是硝酸盐混合物(如硝酸钠和硝酸钾),其具有熔点低、热容量大、热稳定性高、腐蚀性低等优点。

九鼎投资调研得知,熔盐产业仍存在通过技术创新提高产品性能的机会,如降低硝酸盐产品中的氯化物(有一定腐蚀性)含量,进一步提升储能系统金属设备的耐腐蚀性、延长设备的寿命。

包括液流电池储能和光热储能在内,长时储能行业也不乏电池系统集成商。

事实上,据九鼎投资观察,长时储能并非重资产制造行业,更多是一种轻资产的集成模式。但集成的门槛并不低:电池系统涉及的材料和设备众多,如何提升它们的适配性,有很高的设计门槛。

而且,中国储能行业的的业主大部分是电力央企,能进入其供应商名录的,通常是龙头企业。而他们的客户订单越多,工程经验越多,成本降得越快,规模越大。

因此,长时储能行业未来的竞争局面是:参与的企业不会太多,强者恒强。

编者按:本文转载自微信公众号:九鼎投资(ID:JD_Capital),作者:九鼎投资

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK