欧洲教育科技的2023:斩获12亿美元,企业学习融资最多,英国保持领先

source link: https://www.jiemodui.com/N/137994.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

图源:Unsplash

近日,欧洲教育科技风投Brighteye Ventures发布The European Edtech Funding Report 2024,总结分析2023年全球及欧洲教育科技的投融资情况。由于政策影响,中国的投融资数据变化较大,本次报告未将中国计算在内。

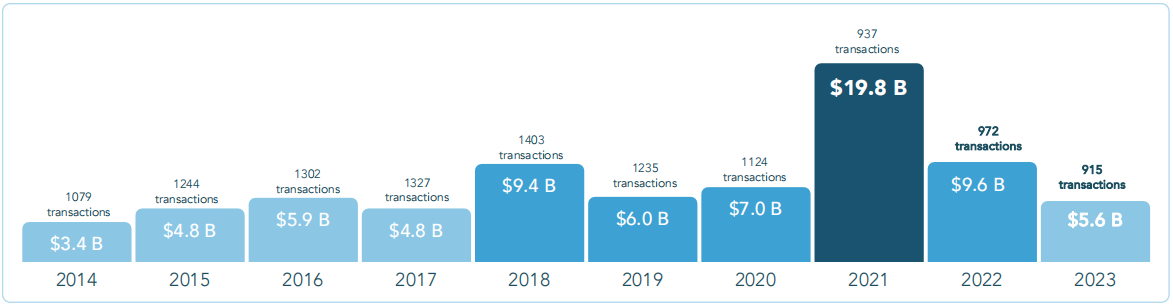

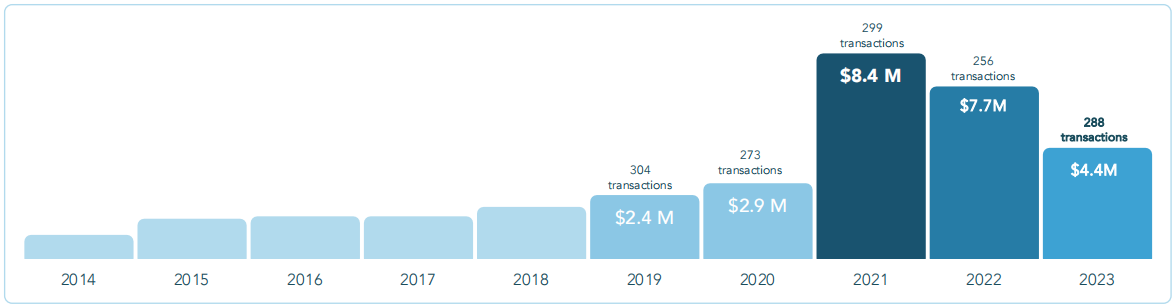

全球教育科技融资56亿美元,同比下降42%

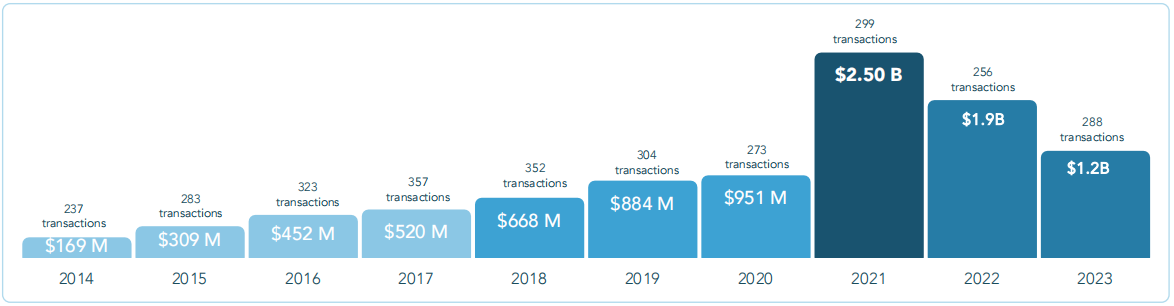

2014-2023,全球教育科技融资额和交易次数

2020年至2021年,全球融资规模激增,但随着宏观大环境收缩,2022年出现大幅下降,这种情况持续到2023年。教育科技融资额的下降与更广泛的市场保持一致,包括医疗科技在内的行业也经历了这种局面。例如,2023年,全球只有87家初创公司跻身独角兽阵营,比2021年的782家下降了89%,是自2014年以来的最低值。

从这些数据中可以捕捉到一个积极的方面,即交易次数与去年大致持平,2023年为915笔,2022年为998笔。Brighteye相信,风险投资和私募股权的大量资金将引领全球教育科技在2024年实现复苏。

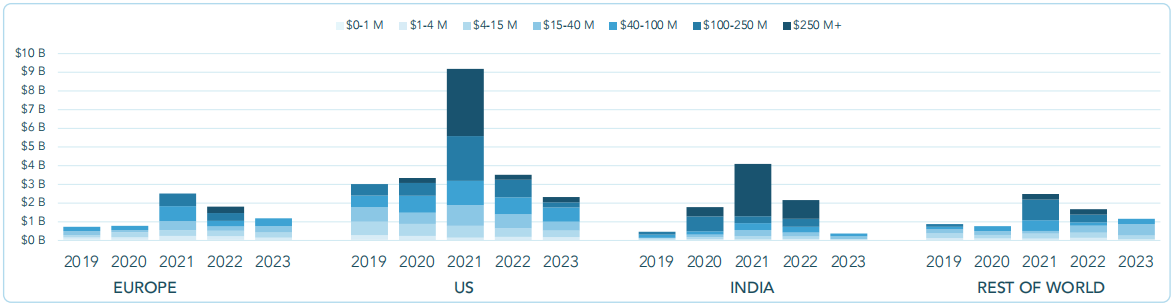

2019-2023,全球不同地区单笔融资规模分布

全球所有地区的融资金额都有所下降,最显著的是印度,欧洲和美国的降幅相似,分别为37%和40%。

欧洲和世界其他地区2023年的投资水平都超过了2020年的水平,而美国和印度则明显落后于2020年。欧洲和美国风险投资的差距在2023年缩小至10亿美元,2022年和2021年分别为17亿美元和68亿美元。

有趣的是,下降幅度最小的是中东和北非地区,2023年比2022年下降了26%。降幅最大的是拉丁美洲地区,2023年比2022年下降了60%。

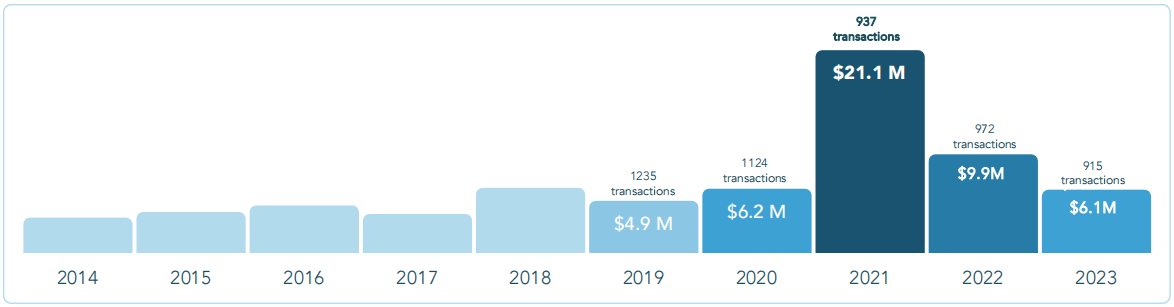

2014-2023,全球单笔平均交易规模

2022年,全球单笔平均交易规模大幅下降,从2021年的2070万美元降至2022年的920万美元。2022年至2023年进一步下跌至610万美元,与2020年的平均交易规模几乎相同。

整体来看,交易次数变化不大,与2021年和2022年相比,2023年的交易次数略有下降。

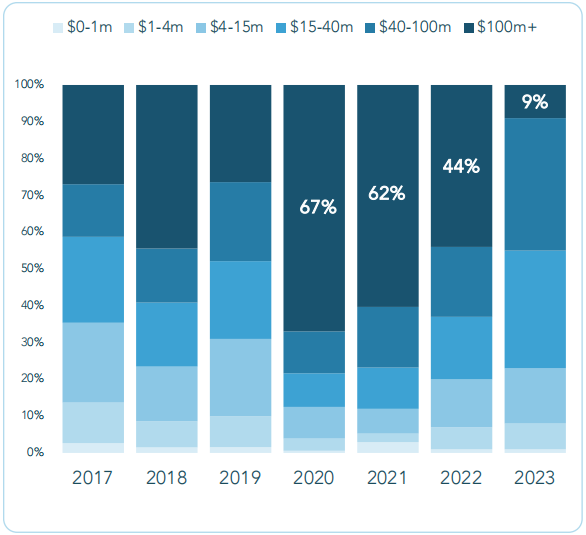

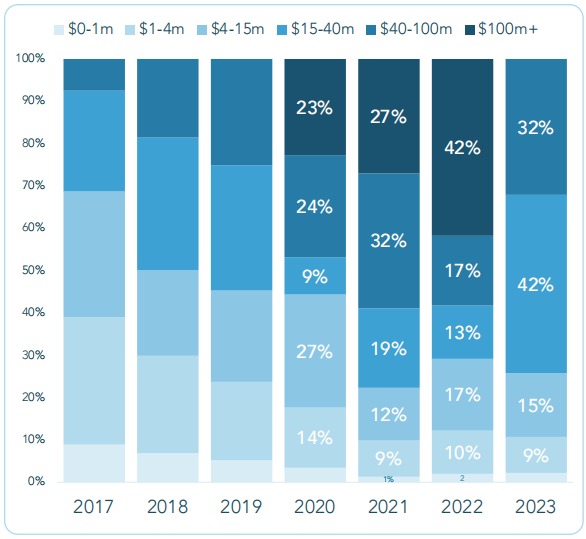

2017-2023,不同规模的交易在总交易次数中的占比

2023年的交易活动反映了2020年时的趋势,教育科技领域通过大规模轮次获得的资金在减少,相反,通过小规模轮次获得的资金在增加。通过1亿美元以上的轮次获得的资金所占的比例已从2021年的67%降至如今的9%。

这既反映了早期交易的强度之高,也体现出后期交易的减弱程度。这是后繁荣时期的典型情况,在后繁荣时期,轮次规模和估值都会下降。观察上图中交易规模的底端,55%的资金是通过4000万美元以下的轮次获得的,比2022年的水平增加了18%。

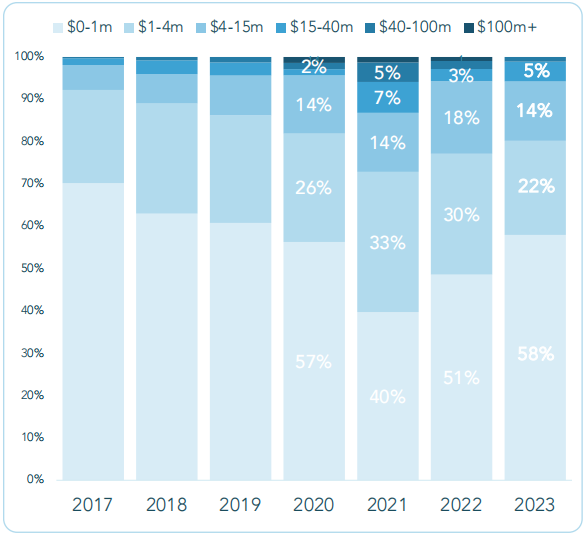

2019-2023,不同规模交易的交易次数的分布和变化趋势

考虑到2022年至2023年之间宏观环境发生的变化,当涉及到按轮次规模统计的交易次数时,2020年和2021年之间的趋势发生逆转,并不令人意外。

2019年到2021年,Brighteye观察到早期交易数量减少,后期交易数量增加,这表示第一批教育科技公司变得越来越成熟,但2022年至2023年,趋势逆转,早期小规模交易的数量显著增加,后期较大规模交易的数量下降。

事实上,2023年完成的交易中,58%在100万美元及以下,而2021年这一比例为48%。2023年的交易中,20%在100万-400万美元之间,78%低于400万美元。更大规模的交易中,9%在1500万美元或以上,2022年和2021年分别为12%和22%。

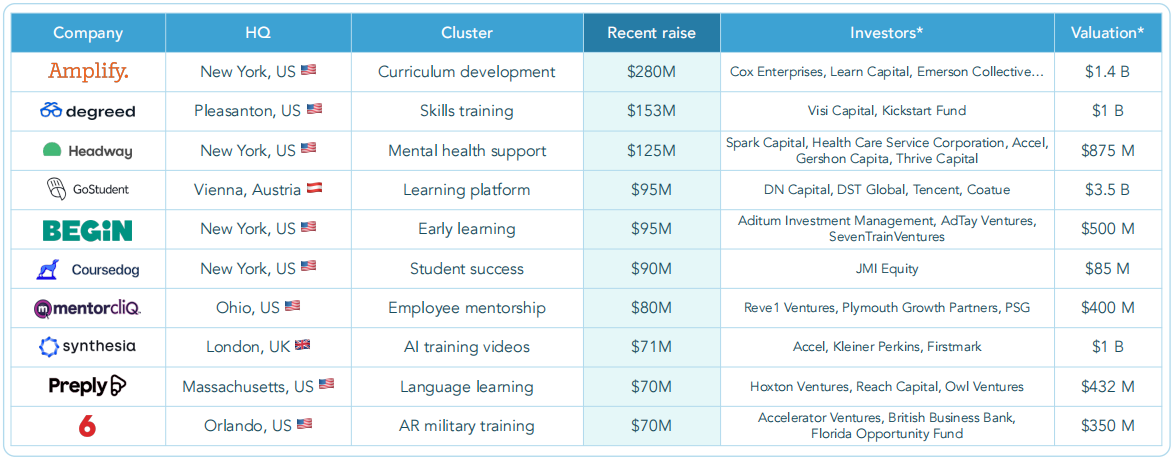

2023年全球教育科技融资前10名

前10笔交易所属的公司来自多个领域,尤其关注课程研发、辅导和员工培训。美国公司在前10名中占主导地位。

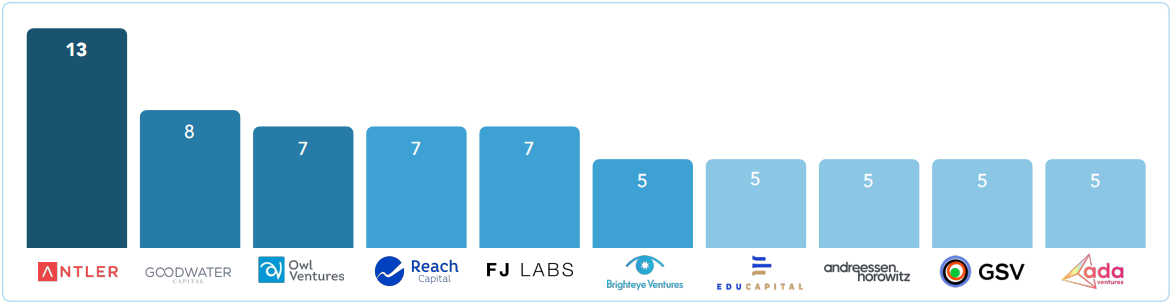

2023年,全球教育科技最活跃的10家投资机构

纵观整个教育科技行业中投出最多笔交易的风险投资公司,专业风险投资公司占据前10名,其中有6家偏好教育科技领域。

Antler尤其活跃,比第二名的Goodwater多投出5笔交易。Owl Ventures、Reach Capital和FJ Labs三家美国基金以7笔并列第三,Brighteye Ventures、Educapital,A16Z、GSV Ventures和Ada以5笔并列第六。

2023年这10家投资机构完成了67笔交易,2022年的前10大活跃机构共投出64笔。

欧洲斩获12亿美元,同比下降37%

2014-2023,欧洲教育科技融资规模和交易次数

与2022年相比,欧洲仍是教育科技领域比较有韧性的地区之一。2023年,欧洲斩获12亿美元,比2022年下降37%,2022年比2021年同比下降28%。虽然下降幅度较大,但融资额仍高于2020年的9.5亿美元。这对行业来说是个好兆头。

欧洲教育科技的交易次数显示出市场的弹性,虽然融资总额下降,但交易次数从2022年的256笔上升到2023年的288笔。这证明,在如今充满挑战的背景下,教育科技行业仍具有较强的吸引力,资金充足的公司的数量还在增加。

2014-2023,欧洲教育科技单笔平均融资规模

继续关注交易次数,欧洲在2023年完成的次数比2022年增长12.5%。与2021年至2022年期间的交易次数略有下降但融资额增加的情况相比,2022年至2023年期间出现了相反的趋势,即交易次数增加的同时交易规模有所下降。2023年的平均轮次规模在2022年的基础上大幅下降,从770万美元降至440万美元,降幅达43%。

将2023年一分为二,与上半年的430万美元平均轮次规模相比,下半年的440万美元略有上升,值得注意的是,下半年的交易次数比上半年增加了33%。

同时,2023年440万美元的平均轮次规模是2020年的1.5倍。

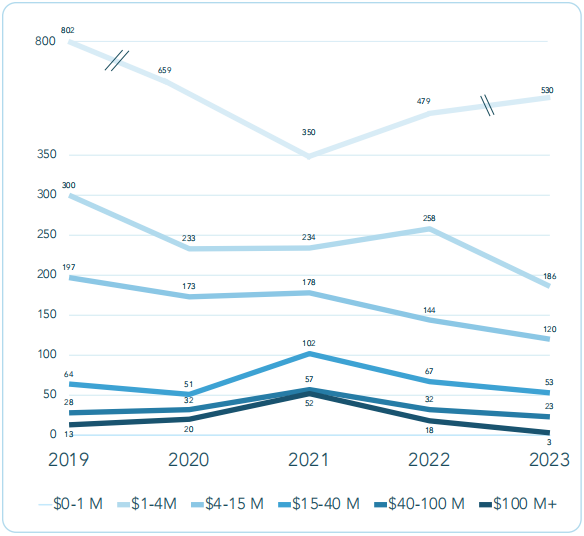

2017-2023,欧洲不同规模交易在融资总额中的占比

单笔交易金额超过1亿美元的交易在2023年骤降至0%,2022年这一数据为42%。2019年同样为0笔,2020-2023年的数据呈从上升至下降的趋势,分别为23%、27%、42%和0%。

2023年,4000万至1亿美元的中大规模融资轮次的比例为32%,2020年-2022年的数值分别为24%、32%、17%。

同时,Brighteye观察到,小规模融资的比例有所上升。例如,65.7%的资金是在1500万美元以下的轮次中获得的,2022年和2021年这一比例分别为29%和22%。

2017-2023,欧洲不同规模交易在总交易次数中的占比

从轮次规模来看,2023年的交易几乎反映了2020年的水平,超过一半的交易在100万美元或以下。这对行业的长期健康度来说是个好兆头,这表明,尽管环境充满挑战,但公司仍在设法筹集资金。很少有超过4000万美元的交易,1500万至4000万美元、400万至1500万美元、100万至400万美元和0至100万美元的轮次密度较大。

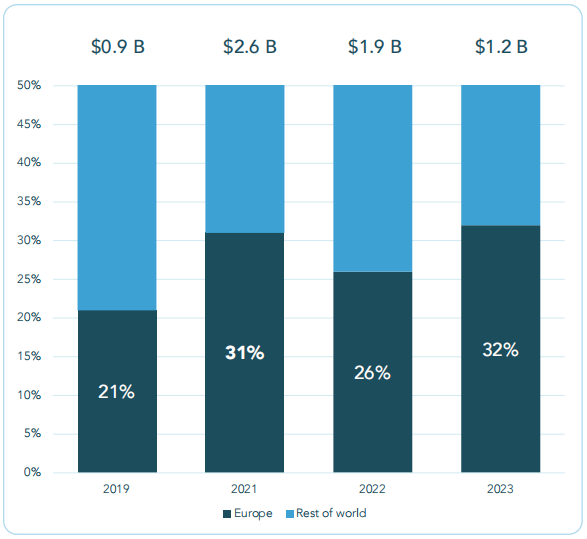

2019-2023,欧洲在全球教育科技融资总额中的占比

深蓝:欧洲;浅蓝:世界其他地区

自2019年以来,在欧洲完成的全球教育科技交易比例已从2019年的21%上升到2023年的32%。这表明,与其他主要地区相比,欧洲的教育科技活动愈发活跃。

Brighteye认为这是欧洲生态系统健康的标志,欧洲以外的投资者对该行业的兴趣越来越浓。

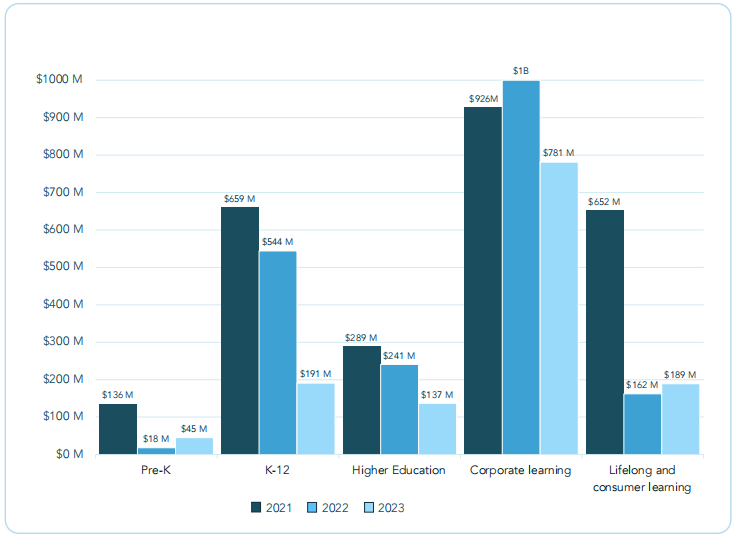

企业学习融资最多,学前教育增长最快

2021-2023,欧洲教育科技细分领域融资情况

从细分领域来看,企业学习再次成为吸纳最多资金的垂直领域,获得了总融资额的65%。K12、高等教育和企业学习的融资额大幅下降,尽管2022年的水平相对较低,但学前教育和终身学习的融资额均有所上升。

专注于学前教育的公司在2023年获得了4500万美元,比2022年的1800万美元增长2.5倍。

企业学习领域的融资额是K12和终身学习的4倍,这并不令人意外,因为提高劳动力技能和生产力备受重视。

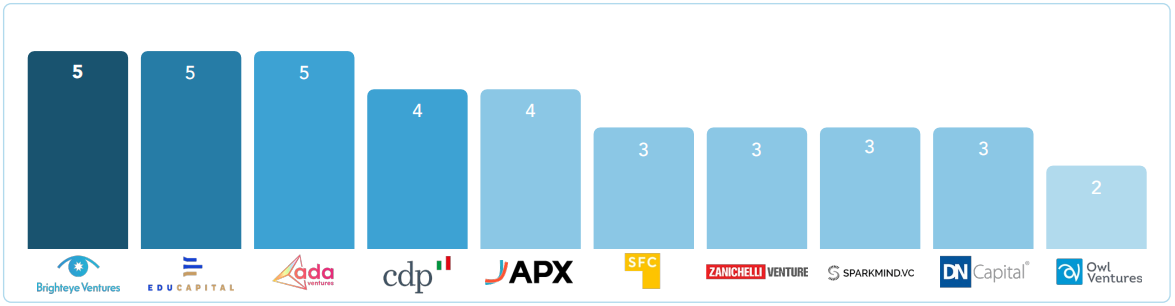

2023年,欧洲教育科技前10家投资机构

Brighteye Ventures连续四年成为欧洲最活跃的教育科技投资机构,2023年宣布5笔新交易。同时,Educapital和Ada并列第一名。前10家投资机构中有5家聚焦教育科技,与全球的数据有相似之处。

前10名在2023年投出38笔,2021年、2022年和2023年分别为64笔、52笔和38笔。但同时要注意到,2023年交易总次数有所增加,这表示更广泛的投资机构对教育科技领域萌生兴趣。前10名完成的38笔交易中,有18笔由教育科技投资机构完成。

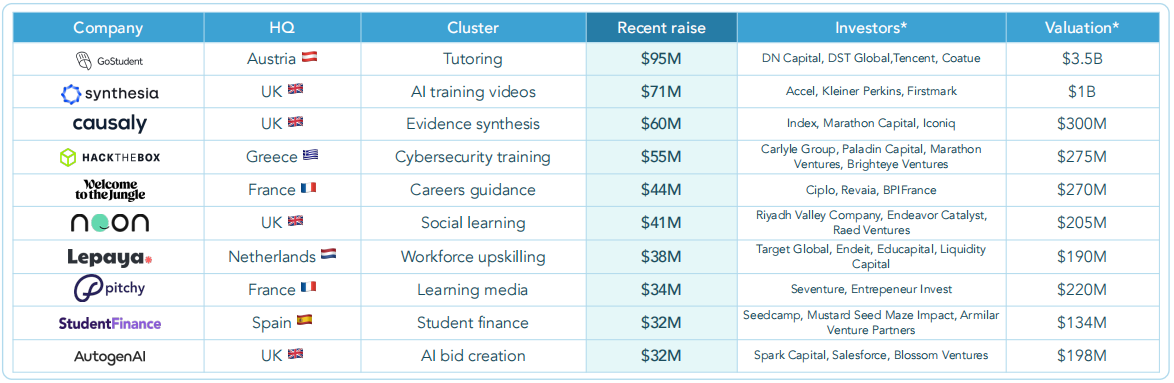

2023年,欧洲单笔融资前10名

2020年有2笔交易超过5000万美元,2021年为11笔,2022年为7笔,2023年为4笔。与2021年和2022年一样,GoStudent凭借9500万美元夺得桂冠,这笔资金将用于进一步研发产品和增强业务的弹性。

与前几年一样,这些大规模轮次往往非常分散,这表明生态系统正在成熟和深化,投资者认识到垂直和次垂直领域的范围正在扩大。

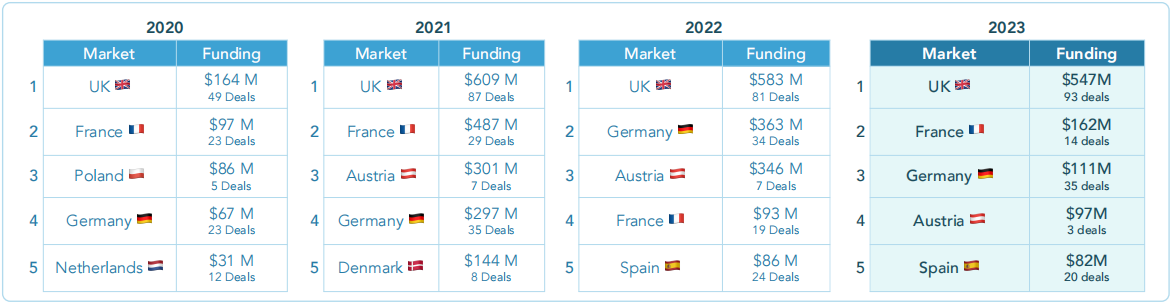

英国继续保持领先,法国位列第二

2020-2023,欧洲地区融资前5个国家

就融资额和交易次数而言,英国在2023年继续保持领先地位。尽管2023年的5.47亿美元融资额比2022年的5.83亿美元略有下降,但仍是2020年1.64亿美元的3.5倍多。

法国在融资额和交易次数方面均排名第二,法国初创公司在14笔交易中获得1.62亿美元。排名第二的法国和排名第三的德国之间的差距为5100万美元。有趣的是,与2022年相比,前五个国家中,只有法国的融资额在增加。

融资额下降最多的是德国,但其交易次数仍然强劲。德国初创公司通过35笔交易筹集了1.11亿美元。与2022年相比,2023年的融资额下降了67%。

西班牙占据第五名,通过20笔交易获得8200万美元,与2022年几乎持平。

2024年欧洲教育科技五点预测

1. 将教育融入日常工作流程

Brighteye认为,将出现新的教育解决方案来满足用户的需求,可以称之为“学习指南”。例如,假设你是一名销售开发代表(SDR),主要在Salesforce CRM工作,在经过同意后,“学习指南”会主动纠正你的错误,实时教你如何改进,使学习自然而然地成为体验的一部分。理想情况下,这份“学习指南”将根据你的学习能力或生产力需求量身定制,并且可以跨平台。这可以大大提高学习成果,同时将人们的生产力提升到一个新的水平。Brighteye预计今年将有10多家这类公司获得种子前或种子轮融资。

2. 气候教育

气候和可持续性技能教育仍然是2024年的最高优先事项和最高预测之一。Brighteye非常高兴能够为从一系列角度解决这一问题的创始人提供支持,这些角度包括利用教育改变行为、向不同的受众群体(学生、蓝领或白领等)传达紧迫感、在不同领域(可再生能源、房地产、农业、交通等)提升人们的绿色技能、促进绿色技能人才的招聘,以及帮助解决气候变化引起的心理健康问题等。Brighteye希望2024年至少有10家欧洲气候教育公司获得2500万欧元以上的资金。

3. 研究 x 知识 x 人工智能

2024年,Brighteye关注的一大主题是帮助公司和个人更好地在组织内发现、管理知识的解决方案,并将其应用于提高绩效和生产力,以及与解决方案本身相关的效率和效益。一些专注于这些领域的公司在2023年拿到了不少资金,如Causaly、Noble.AI和Sana Labs,但以行业为重点的知识发现和探索还是一个蓝海。随着培训解决方案不断发展,且越来越聚焦各个领域,Brighteye认为知识发现解决方案的相似性将会提高。Brighteye预测,2024年,这一领域的公司将完成5笔以上的A轮融资。

4. 教育 x 医疗

Brighteye预计,随着消费者越来越多地寻找提高寿命和生活质量的方法,教育科技与医疗科技的解决方案将蓬勃发展。患者将继续寻求更多积极主动的方法,以预防疾病。人工智能已经推出了丰富的解决方案,可提供个性化建议。将这些解决方案与提高患者了解自己身体的能力(例如通过可穿戴设备)相结合,可减轻医疗保健提供者的负担。我们可以期待这些教育科技公司和保险提供商之间能碰撞出火花。Brighteye预计在2023年将看到10个新的解决方案获得种子轮融资。

5. 空间 x 教育科技

对空间基础设施发展的研究正在加快,其中包括与国防技术有关的研究。太空曾经被视为一个遥远的世界,但由于科技巨头之间的竞争愈发激烈,以及星链和其他天基解决方案的知名度不断提升,太空离我们的生活越来越近。我们可以合理地预期国防、航空航天、电信和其他相关行业的需求将会增加,例如,飞行员短缺,培训仍然缓慢而昂贵,在技术培训解决方案的支持下,改进的时机已经成熟。Brighteye预计,今年寻求解决太空、航空航天和国防子行业人员短缺问题的公司将达成5笔以上的种子轮交易。

2、芥末堆不接受通过公关费、车马费等任何形式发布失实文章,只呈现有价值的内容给读者;

3、如果你也从事教育,并希望被芥末堆报道,请您 填写信息告诉我们。

来源: 芥末堆

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK