城堡投资等最佳对冲基金的成功秘诀

source link: https://www.36kr.com/p/2647847483423881

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近年来最成功的对冲基金在极力规避风险的同时,采取了多重投资策略。

对冲基金界的明星们过去常常大起大落,有时甚至会实现大满贯式的全面成功,比如约翰•保尔森(John Paulson)在2007-09年金融危机前做空美国房地产市场赚了200亿美元。

但摇摆不定的对冲基金近年来并不是大赢家,相反最好的回报来自于多策略、多经理的对冲基金,竞争对手戏称它们为“豆荚商店”。

像城堡投资(Citadel)和千禧基金(Millennium Management)这样的多策略对冲基金可以不断地根据公司的策略和投资组合来转移仓位头寸,与单一策略对冲基金相比,它们的优势在于能够持续可靠地赚钱。

城堡投资(Citadel)创始人肯•格里芬(Ken Griffin)和他的同事们在几十个投资组合团队之间转移仓位头寸,其中一些团队寻找利率题材、大宗商品投机或量化模式等投资机会,另一些团队则做多或做空特定的个股。过去五年,城堡投资的年回报率在15%至38%之间。伊兹•英格兰德(Izzy Englander)的千禧基金(Millennium Management)同期回报率为6%至26%之间。

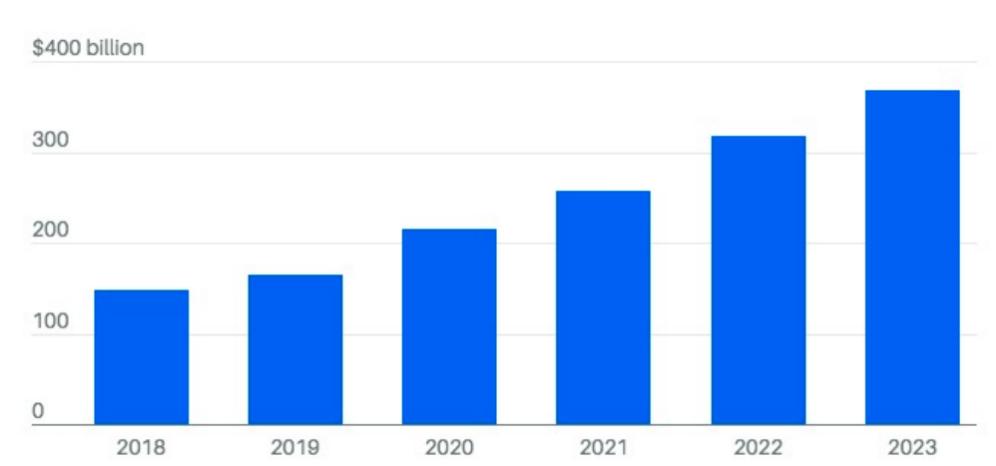

理性无情的风控措施保护了这些多策略对冲基金免受严重损失和市场巨幅波动的影响,它们高回报且低波动性的投资组合吸引了过去5年流入对冲基金行业的大部分新增资金,多策略对冲基金现在管理着大约4000亿美元的资产规模。

但最近华尔街一直在怀疑多策略对冲基金是否已经达到顶峰。

2023年许多多策略对冲基金的回报率显著下降,这类基金去年的平均回报率为5.4%,而纳斯达克综合指数和标普500指数的回报率分别为45%和26%。对于表现不佳的多策略对冲基金来说,未来可能会遇到麻烦,其雇佣了对冲基金行业约四分之一的雇员,并为优秀人才支付高价,然后通过高额费用将这些转嫁给投资者,如果回报率下降,投资者可能会对此质疑。

高盛(Goldman Sachs)研究员告诉《巴伦周刊》,养老基金和其他资产配置机构对多策略对冲基金的兴趣有所下降。在高盛的一项调查中,约21%的受访者希望增加多策略对冲基金的投资,但去年希望减少投资的比例上升至8%,而2022年这一比例为4%。

这可能会使新的多策略对冲基金更难筹集资金,当千禧基金前高管鲍比•贾恩(Bobby Jain)去年开始创立自己基金时,有关报道称,他的贾恩全球管理公司(Jain Global Management)希望一开始就募集到100亿美元规模,这意味着将创下对冲基金的纪录。然而,今年筹集资金以来,其现在的目标改为7月份启动筹资50亿至60亿美元。

对冲基金研究公司PivotalPath首席执行官乔恩•卡普里斯(Jon Caplis)表示:“投资者越来越觉得配置已经足够了,这不一定是负面的,但对增加多策略对冲基金头寸兴趣不大。”

然而该类别中表现最好的头部机构却毫不费力地吸引了更多投资者,事实上,他们甚至还在为投资者赎回资金。2023年,城堡投资的资产管理规模膨胀至630亿美元后返还了投资者70亿美元。量化多策略投资公司D.E. Shaw Group决定将返还其最大基金去年全部的利润,该基金在2023年的收益为9.6%。

肯•格里芬,城堡投资(Citadel) 首席执行官兼创始人,一直是表现最好的对冲基金之一。索尔·马丁内斯/彭博社

自1990年推出以来,城堡投资的旗舰基金惠灵顿平均年回报率为19.6%,标普500指数的年回报率为10.7%,该公司目前管理着大约600亿美元的资产,千禧基金也是如此。与激进的单一策略热衷者相比,多策略投资者追求的是高回报、低波动的理想状态。

多策略量化分析公司AQR联合创始人戴维•卡比勒(David Kabiller)表示:“不管标普指数是涨是跌,对冲基金都应该提供多元化的回报,多策略一直是单一策略龟兔赛跑中的乌龟,在投资领域最终获胜的往往是更加稳定的选手。”就其本身而言,AQR成立时间最早的多策略基金去年上涨了18.5%,且一直保持着稳定的收益。

对冲基金过去的运作方式与现在截然不同

当城堡投资的格里芬和千禧基金的英格兰德在上世纪90年代各自创立自己的对冲基金时,当时对冲基金行业最喜欢的做法是由一位明星基金经理创办独立的公司,专注于自己青睐的投资策略。养老基金和捐赠基金通过将资金配置到不同的单一策略基金来建立多元化、非相关的投资组合,FOF基金公司也将资金配置到优秀的专业资管公司,他们会在这里培养一个卖空者,那里培养一个债券交易者。

“单一基金经理投资机构开创了深入的基础研究,”一位在传统多/空基金开始职业生涯的高管表示。“但他们丝毫没有考虑到风险管理问题。”单一基金经理时代的许多明星基金经理最终都遭受了损失,吓跑了投资者。朱利安•罗伯逊(Julian Robertson)2000年科技股泡沫中押注失败,老虎基金(Tiger Management)的投资者撤资了80亿美元。Amaranth Advisors在天然气投资上损失60亿美元后最终于2006年倒闭,鲍尔森(Paulson)自从大规模做空股市以来业绩表现参差不齐。

过去十年投入对冲基金的资金大部分流向了多策略对冲基金。除了城堡投资和千禧基金之外,还有其他著名的多策略对冲基金,包括纽约大都会队老板史蒂夫·科恩(Steve Cohen)经营的Point72,Balyasny资产管理公司,Schonfeld战略顾问公司,Verition基金管理公司,Eisler资本,ExodusPoint资本管理公司,以及像AQR和D.E. Shaw这样的量化对冲基金公司。

虽然具体策略有所不同,但这些多策略对冲基金都有共同的基本特征,他们会在内部不同投资组合经理团队之间转移资金仓位。一家对冲基金可能有数百名这样的专业投资组合经理,他们共享平台的技术、交易、数据、金融和支持服务基础设施,根据具体投资组合的表现和机会,整体基金的投资经理会增加或减少资本,或者利用杠杆押注。

而老派的资产配置公司没有这么灵活。城堡投资首席运营官杰拉尔德•比森(Gerald Beeson)表示:“我们随时都可以迅速召集来自全球各类资产的专家团队,并询问他们的观点,然后我们可以立即采取行动,做出反应并重新配置。”

这些多策略对冲基金的老板们执行着许多传统对冲基金所回避的风险纪律。其投资组合是市场中性的,因此回报不会受到市场波动的影响,并会仔细检查各种风险的意外暴露,使得迅速减少损失,5%的波动可能会暂停资金分配到其投资组合中,10%的波动甚至会让投资组合经理丢掉饭碗。

有些对冲基金比其他基金对损失容忍度更大,但你经常听到的一个词是“达尔文主义”,经过两年的招聘潮后,多策略对冲基金公司Schonfeld的回报有所放缓。当与千禧基金的合并谈判破裂后,Schonfeld在11月裁掉了15%的员工,其主要基金截至2023年小幅上涨4.8%。

在竞争中保持领先

城堡投资(Citadel)和千禧基金(Millennium)等表现最好的多策略对冲基金保持了良好的增长,但其他多策略对冲基金的表现则有所下滑。

数据来源:PivotalPath及其他来源

日益增长的资产规模

由于投资回报和资产积累,多策略对冲基金规模膨胀

数据来源:高盛

由于对损失的厌恶,使得多策略基金经理不太倾向于一些老派对冲基金经理那样的英雄主义做法,他们会在苹果这样的公司失宠时坚守,或者花大价钱揭露Valeant国际制药公司(Valeant Pharmaceuticals International)这些公司的真面目——Valeant国际制药公司在未承认的情况下解决了美国证券交易委员会对其信息披露的欺诈指控。

拥有数百名投资组合经理的多策略对冲基金公司往往成本巨大,这些对冲基金通过提供签约奖金和利润提成来争夺优秀人才,抢手的人才可以多家公司横跳,例如,Balyasny合伙人兼交易员帕特里克•斯陶布(Patrick Staub)在Point72和城堡投资任职后加入了该公司。

招聘公司Options Group的负责人迈克•卡普(Mike Karp)表示:“这是一场人才争夺战,这些交易员就像超级明星运动员一样抢手,有着超强的计算能力,对风险的容忍度,还要有很强的理解能力。”

为了覆盖投资组合经理的薪酬,多策略对冲基金公司放弃了传统的对冲基金收费结构,即收取资产规模1%至2%的管理费,再加上基准收益的20%作为绩效报酬。多策略对冲基金则采用了一种“转嫁”的费用方式取代了以往的管理费,在这种方式中,投资者承担了公司的大部分运营费用,当基金在招聘和基础设施上需要投入巨资时,转嫁费用可能会上升高达7%。

为了支付这些费用并仍能回报投资者,多策略对冲基金必须实现强劲的总回报。巴克莱(Barclays)在2023年10月的一份报告中得出结论,投资者最终得到了他们所付出的。过去三年,与采用传统收费结构的对冲基金相比,采用转嫁费用结构的对冲基金的回报率是前者的两倍,同时波动性很小。

盛德国际律师事务所(Sidley Austin)的合伙人大卫•福姆(David Form)说,这种转嫁式费用结构可以让对冲基金在人才和技术方面进行大力投资,而这些投资是固定管理费无法支付的。盛德国际律师事务所多年前率先采用了这种收费方式,他说:“这就像一支球队可以不惜一切代价得到最好的球员,而另一支球队的工资则会受到预算的限制。”

多策略对冲基金不会犯错的时代

近年来,随着疫情大流行和模因疯狂使得投资者经受市场波动,多策略对冲基金则在动荡的市场环境中安然度过。

PivotalPath的卡普利斯(capplis)表示:“从2018年到2022年,他们没有做错任何事。”2020年,PivotalPath的多策略指数回报率接近13%,这是可以接受的,因为同期标普500指数涨幅为18.4%,而当标普500指数2022年暴跌18%时,Pivotalpath的多策略指数仍上涨了约2%。

但在2023年,该多策略指数仅上涨了5.4%,而同期标普500指数上涨了26%,三个月期美国国债无风险利率超过了5%。如果成绩没有提高,那么处于该类别平均水平以下的基金将很难留住投资者。

业绩表现不佳的包括了许多新的多策略对冲基金。2015年,PivotalPath的指数中包含了38家多策略对冲基金公司(该指数只统计资产超过5000万美元的对冲基金,且成立时间超过18个月)。到2023年这一数字变为62,就在去年,高盛调查的多策略对冲基金公司数量增长了41%。

巴克莱去年的一项研究得出结论:城堡投资和千禧基金等成立较久、规模较大的多策略对冲基金公司的业绩比新的挑战者表现更好。即使在老牌对冲基金中,其差距也远远落后于同类平均水平,虽然AQR的涨幅超过18%,但Balyasny的回报率为2.7%。

例如,城堡投资自1990年以来经受住了市场的起起伏伏,到2023年底,已经将当时投资于其旗舰惠灵顿基金的100万美元变成了3.78亿美元,而同期,投资于标普500指数的100万美元变成了2900万美元。

事实证明,那些在许多季度中都被证明是冠军的多策略对冲基金能够不断重新塑造自己,在不同的年份采用不同的策略来获取收益。

一位多策略对冲基金主管表示:“五年前,我们的大宗商品部门交易的是天然气和电力,而如今,他们在交易原油和天气衍生品。”

文 | 比尔•阿尔伯特(Bill Alpert)

编辑 | 康国亮

本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:比尔•阿尔伯特,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK