预见2024:《2024年中国卫星通信行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/240207-07498642.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2024:《2024年中国卫星通信行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中国卫通(601698)、华力创通(300045)、盟升电子(688311)、三维通信(002115)等

本文核心数据:中国卫星通信市场规模;中国卫星通信市场竞争格局;中国卫星通信市场前景预测

行业概况

1、定义

卫星通信是利用卫星中的转发器作为中继站,通过反射或转发无线电信号,实现两个或多个地球站之间的通信。卫星通信是现代通信技术与航天技术的结合,并用计算机对其进行控制的先进通信方式,是目前卫星技术最具产业化的应用方向,构成了卫星产业的最主要组成部分。

根据国家统计局制定的《国民经济行业分类与代码》,中国把卫星通信服务归入电信、广播电视和卫星传输服务(国统局代码63)中的卫星传输服务(633),其统计4级码为6331和6339;把卫星通信信息系统集成服务归入软件和信息技术服务业(国统局代码65)中的信息系统集成和物联网技术服务(653),其统计4级码为6531;把卫星通信设备制造归入计算机、通信和其他电子设备制造业(国统局代码39)中的通信设备制造(392),其统计4级码为3921。

2、产业链剖析

中国卫星通信产业链可以划分为上游、中游、下游,产业链业态丰富,链条长,参与者众多。卫星通信产业链上游包括卫星制造、卫星发射、地面设备制造等环节,构建了卫星通信的基础设施,达到卫星通信的基本条件;产业链中游是卫星通信运营商,提出卫星方案服务、资源服务、产品服务等,旨在实现客户卫星通信需求;产业链下游按照客户类型可以划分为海上用户、航空用户、陆地用户等,由于我国人口密度高,采取在陆地上建基站的方案,平均每个基站覆盖的人口较多,投资效益较高,而在海洋和空中基站覆盖受限,因此我国民用卫星通信市场主要在海洋和航空市场。

注:M2M是Machine-to-Machine的简称,是指数据从一台终端传送到另一台终端,也就是机器与机器的对话。

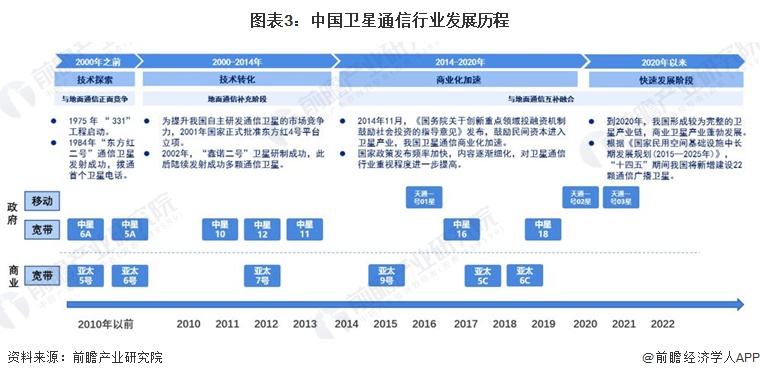

行业发展历程

我国卫星通信事业始于19世纪70年代,2000年之前我国卫星通信行业处于技术探索阶段,1975年“331”工程启动,并于1983年11月29日在北京完成了卫星通信地球站的设备验收交付工作,1984年,“东方红二号”通信卫星发射成功,并拨通了首个卫星电话。2000-2014年为技术转化阶段,国家正式批准东方红4号平台立项,我国卫星通信技术进步加快。2014年,国务院发布《关于创新重点领域投融资机制鼓励社会投资的指导意见》,鼓励民间资本进入卫星产业,卫星通信行业商业化加速,进一步推动行业发展。2020年以来,随着国家政策的推动以及商业资本的进一步加持,我国已形成较完整的卫星产业链,卫星通信行业进入快速发展阶段。

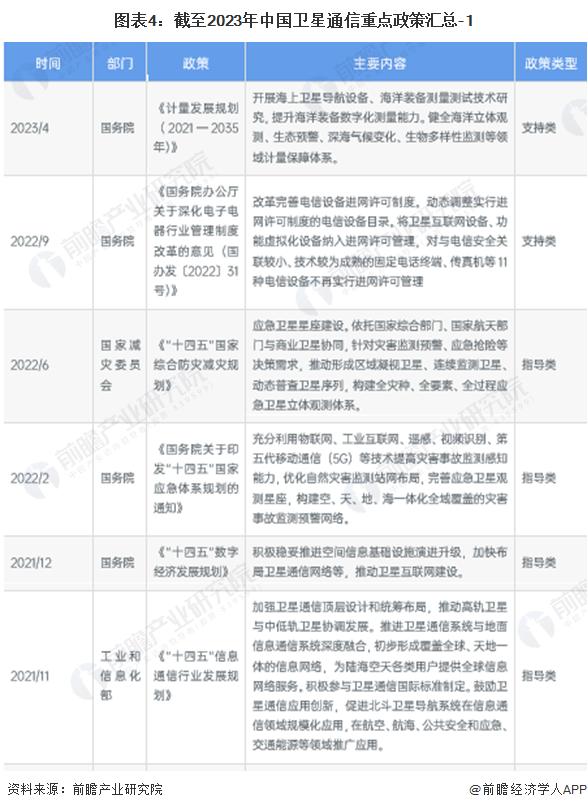

行业政策背景

由于卫星应用产业链涉及众多上下游领域,国家没有出台专门针对卫星应用方面的发展规划,主要是从卫星应用的细分领域进行规划,相关政策如下。

行业发展现状

1、中国卫星通信市场供给现状

根据UCS数据,截至2023年1月1日,我国运营商运营的在轨通信卫星共计71颗,其中纯商用通信卫星34颗,纯政府用通信卫星22颗,占比较大。

2、中国卫星通信市场需求现状

根据IBIS Word数据,2004年以来,受到下游对全球定位系统(GPS)、卫星电信服务和卫星电视服务的需求的推动,我国卫星传输服务行业市场规模整体上升。2022年达到6.68亿美元,行业收入收缩0.8%。

卫星广播电视方面,通信卫星支撑构建了中国的传输和直播体系。2021年我国发射的中星9B卫星针对4K、8K高清、超高清视频节目传输设计了高功率合成专用转发器,能够为2022年北京冬奥会等大型活动或体育赛事提供高质量直播、转播和传输服务。2021年全年,我国共利用卫星传输600余套电视和数字音频广播节目,并服务1.48亿直播卫星用户,保障全国有线电视节目源和户户通用户的收视安全,满足国内及周边区域用户收听、收看中央广播电视总台和各地方广播电视台节目的需求。结合2018-2021年我国直播卫星电视传输服务用户数量的复合增速,前瞻初步估计2022年我国直播卫星电视传输服务用户数量或达到1.55亿人。

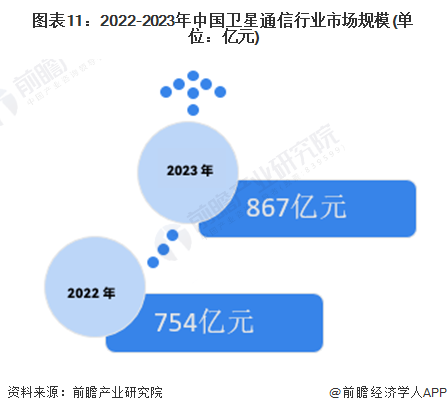

3、中国卫星通信市场规模

根据美国卫星产业协会(SIA)对卫星产业的划分,卫星通信行业可划分为通信卫星制造、通信卫星发射、卫星通信地面设备制造和卫星通信运营服务四大板块,据前瞻测算,2022年我国卫星通信行业整体市场规模约为754亿元(测算流程详见报告),2023年或将达到867亿元。

4、中国卫星通信行业科研投入现状

卫星通信行业属于技术密集型行业,研发力度及研发强度对行业发展影响较大。

从代表性企业近年来研发投入情况来看,研发投入金额及研发投入金额占营业收入比重均小幅波动变化,表明代表性企业研发投入力度及研发投入强度均较为稳定。2022年,五家代表性企业平均研发投入金额为3.27亿元,平均研发投入金额占营业收入比重为10.19%,整体上看,我国卫星通信行业研发投入水平较高。

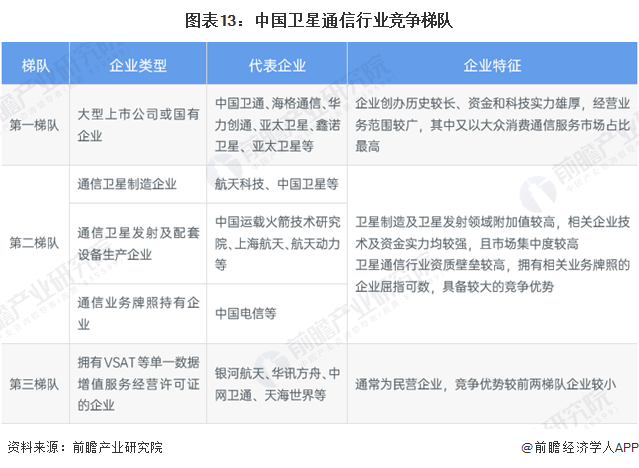

行业竞争格局

卫星通信行业产业链较为复杂,涉及领域较广且参与企业众多。整体来看,行业第一梯队主要以中国卫通、海格通信、华力创通、亚太卫星、鑫诺卫星等主营业务为卫星运营、卫星转发器出租或出售、地面设备制造的大型上市公司为主;行业第二梯队主要包括以中国空间、中国卫星等国有企业为代表的通信卫星制造企业,以中国运载火箭技术研究院、上海航天、航天动力为代表的卫星发射企业,以北斗星通、国腾电子、华力创通、南方测绘为代表的发射配套设备生产企业,以及以中国电信、中信数字媒体网络有限公司为代表的通信业务牌照持有企业,该类企业通常掌握高端核心技术或相关资质牌照,可提供卫星运营、卫星转发器出租及出售业务,具备一定竞争优势。行业第三梯队主要是以银河航天、华讯方舟、中网卫通、天海世界等拥有VSAT等单一数据增值服务经营许可证的企业,多成立于2000年以后,该类企业通常为民营企业,与前两梯队的大型国企及上市企业相比竞争优势较小。

行业发展前景及趋势预测

1、高清节目上星仍是行业增长的主要动力

“十四五”规划中明确提出要“加快提升超高清电视节目制播能力,推进电视频道高清化改造,推进沉浸式视频、云转播等应用”。2023年5月,“2023世界超高清视频产业发展大会”上工信部总工程师表示,未来要抓住全球视听产业重塑发展格局机遇期,推动视听产业高质量发展。

2、“智能手机+卫星通信”新兴赛道铺就

手机直连卫星是以普通智能手机终端,不经过任何信号或数据中转设备,直接实现与卫星之间的信号收发功能。据Ericsson的报告,2022年全球智能手机用户数量超过60亿,而全球未接入互联网的人口数量接近20亿,全球有80%以上的陆地区域和95%的海洋区域没有通信网络覆盖。卫星互联网是构建全球、全天时、全天候移动网络覆盖的理想解决方案,也能够降低人口稀少偏远地区地面基站的建设成本。此外,手机直连也是卫星通信拓展大众市场应用的基础。美国ASTSpaceMobile、Lynk、Omnispace、SpaceX等企业均在布局手机直连技术,手机直连卫星已成为卫星互联网领域竞争的焦点。

3、卫星通信市场增速

近年来,在国家政策引导及科学技术水平的不断提高下,我国卫星产业整体发展迅速,卫星遥感、卫星导航领域市场增速分别达到10%和15%左右,作为卫星应用三大领域之一,“卫星互联网”已纳入新基建范畴,我国卫星通信行业未来发展前景良好,预计2024-2029年市场规模年均复合增速约为15%,2029年我国卫星通信行业市场规模有望突破2000亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国卫星通信行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK