公认的最强超级大白马彻底反转了

source link: https://www.niaogebiji.com/article-662175-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

公认的最强超级大白马彻底反转了-鸟哥笔记

来源:价值事务所

在之前《价值事务所max》文章“又一历史性机会来了”中所长有讲,生物医药是一个强周期行业,海外的周期表现更多是技术周期,国内呢,由于医药产业不够成熟,周期更多是“追赶式的”,大体可以用中国特色神药——普通仿制药——差异化特药——仿制药/低质创新药——高价值原发性创新药这么五个大阶段来概括。

过去国内医疗行业沉寂了差不多三年,其实都是为了下一个阶段,即完全同国际化接轨的高价值原发性创新做铺垫,换句话说就是,国内医药行业的下一个时代主题就是高质量创新。

而在国内一众企业中,恒瑞医药显然属于转型非常坚决的那一个,甚至可以称得上是行业引领者。

截至2023年H1,恒瑞已有15款创新药在国内获批上市。根据2023年11月发布的年员工持股计划,其2024-2026年创新药申报并获得受理的NDA(新药上市申请)申请数量(包含新适应症)分别应该为6个、5个和4个。2023年11月恒瑞研发日的PPT中也表明,2024-2025大约会有25个以上的新药上市申请获批。

换句话说就是,近两年应该是恒瑞创新药板块疯狂兑现的大年。

其实这非常不容易,因为医药行业一直有个双十定律,即一款创新药的研发需要10年时间+10亿美元,也就是说,药企当下的布局可能要在10年后才能得到兑现,而药企现下的业绩反映的其实是其10年前的布局。

恒瑞能在2024-2025迎来收获,相当于早在10年前就开启了创新药相应领域布局,这差不多领先了国内其他企业3-4年,绝大多数企业开始醒悟过来、疯狂砸研发,都是在2018年国家带量采购政策开始实施,将很多药企的饭碗打碎后才开始的。

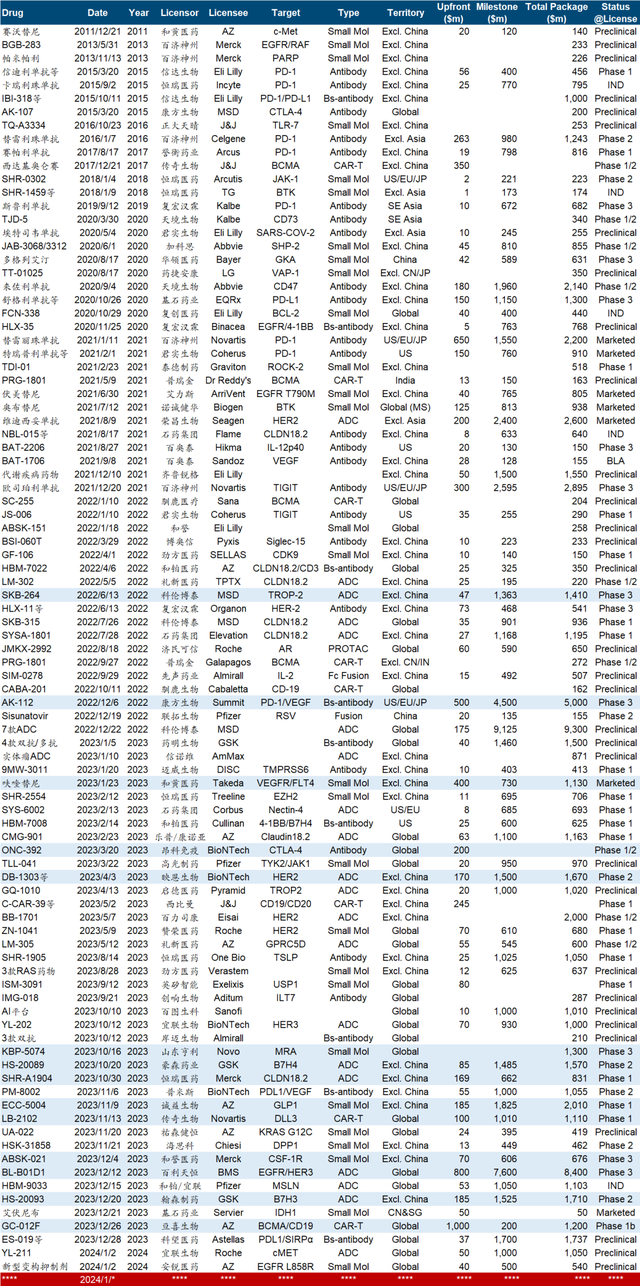

我们看下图国内药企对海外授权情况,这个指标非常能反映出药企的研发实力,毕竟一款创新药能让海外头部企业买单,甚至是花大价钱买单,那产品必须是真的很强才行,水货骗骗新手可以,想骗老江湖可是门都没有。

(注:以上统计不包含未披露金额或金额过小的交易)

在2020年以前,咱们国内对外授权是很少的,可能一年或者数年才这么几个,而且首付款、里程碑付款都算不上多。在2020年后,对外授权的数量和整体金额则有明显的上升,刚过去的2023年,交易数量几乎算得上此前几年的总和,而且首付款与总交易金额都不断打破纪录,处于高位。

换句话说就是,整个国内医药产业开始重视创新是从2018年开始的,开始逐步出成果,是2020年才开始的,这个成果也只是体现在早期管线里,想上市形成销售额,估计还得再等5-10年。

但是,恒瑞的创新药已经开始迎来了收获期。

01 早人一步的恒瑞

细数恒瑞的历史不难发现,他总是早人一步,在行业内绝大多数企业都还在做疗效不明的中国特色神药、靠坑蒙拐骗挣钱时,恒瑞已经在开始做仿制药,2005-2008年均保持30%以上增长,基本就是靠第一批首仿药放量而来的。

在大家都一窝蜂地做仿制药时,恒瑞又开启了仿制药出口和me too级别创新药的布局,2014-2016年的业绩增长,大功劳基本要归功于环磷酰胺的出口,2016-2018的增长又是第一批创新药艾瑞昔布、阿帕替尼进医保之后的快速放量所致,并于2019-2021因PD-1放量达到近期业绩巅峰。

而在大家都一窝蜂布局me too仿制药时,恒瑞又开启了高质量原发创新,这也是其近两年不断有创新药上市同时还有高质量海外授权的原因。2023全年,恒瑞已经累计达成超40亿美元的License-out合作,尤其是10月份授权给默克的PARP抑制剂和靶向 Claudin 18.2 ADC,首付款高达1.6亿欧元(约合1.71亿美元)。要知道,首付款是你毛也没有、啥也不用干海外企业直接打到你账上的钱,能让人家跨国大药企上来就给这么多钱,只能说明相应产品价值高。

正是因为恒瑞始终快人一步,所以他始终稳坐国内医药行业企业市值Top10俱乐部。2015年到2023年保留在前十榜单中的药企,有且仅有恒瑞一家而已。

02 新的征程

前文说了,药企的成长需要时间,尤其创新药,是一点都快不起来的。所以,虽然恒瑞早早有布局,但2021-2022还是因为“青黄不接”使得业绩出现两年下滑(PD-1大幅降价叠加仿制药集采,导致老品种受伤严重,而新品种无法及时跟上),但自2023年起,恒瑞的业绩明显好转,尤其2023Q3,单Q3营业收入58.45亿元(+2.2%),归属于上市公司股东的净利润为 11.7亿元(+10.6%),扣非后归属于上市公司股东的净利润为 11.2 亿元(+7.1%)。

这在三季度医疗行业整体反腐的大背景下,显得尤其难能可贵,毕竟反腐让市场闻之色变了好一阵子,大家对他的预期都是三季度零增长或者小幅下滑,但最后的结果却是出现了小幅增长。

目前,一方面,进院营销开始恢复正常,另一方面,从2023年起,恒瑞每年获批的创新药/新适应症明显增长(可以回到本文最开始的那张图),而且这些新获批的产品较多,市场竞争格局都较好,研发进度处于全球Top5的也越来越多,先前的PD-1高基数压力叠加集采的影响已经消化得差不多,入院恢复叠加新产品发力,恒瑞在2024有望重回双位数增长。

截至2023H1,公司共 23 款创新药管线处于三期(13 个)或申报上市阶段(10 个),覆盖肿瘤、自免、代谢、大慢病等众多领域。

在近期大热门,也是兵家必争之地XDC领域,恒瑞进入临床阶段的项目数为国内企业绝对的TOP1,近 5 年已有 9 款。涉及热门靶点 HER2、TROP2 等,同时也差异化布局了 CD79B、HER3 等靶点。其中,HER3 ADC SHR-A2009 在 2023 ESMO 大会上亮相,仅次于第一三共成为第 2 个公布临床结果的同靶点 ADC。

2022年恒瑞创新药业务收入为81.16亿元,2023H1创新药业务收入49.62亿元,占当期营收比例达44.43%。根据公司股权激励方案,2023年-2026年对应的创新药收入应分别为105亿、130亿、165亿和208亿,不难看出,这个增长目标是定得较高的,相当于三年时间创新药营收要翻一倍,达到2022年全年营收。

总的来说,所长觉得恒瑞的竞争力在不断增强,医药一哥始终是医药一哥。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK