“焕然新生” 的亚马逊,还有多少惊喜

source link: https://www.36kr.com/p/2634104560140553

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2 月 1 日美股盘后,亚马逊公布了 2023 年四季度财报,营收增长如预期的进一步提速,而利润提升的节奏则继续大超预期,详细要点如下:

1. 增长稳步提升,利润大超预期:整体业绩上,亚马逊本季实现总营收 1700 亿美元,比市场预期高出近 40 亿。营收增速环比继续提升 1.3pct 到 13.9%,主要利好源自美元汇率滑坡后,国际业务美元收入增速的提升,以及北美四季度大促期间较强的表现。

整体经营利润则高达 132 亿美元,比市场预期高出约 28 亿,或者说 26%。是本次财报最大的亮点。北美零售业务利润率大幅改善是超预期的主要原因。

2. AWS 收入稳、利润大升:本季度 AWS 收入 242 亿美元,增速环比略微提升到约 13%,和市场预期基本完全一致。由于欧美企业 IT 支出优化周期退潮,和 AI 投入带来的增量需求,AWS 的增速会边际回暖也已是市场的共识预期。

但横向对比美国三大云服务商,相比 Azure 和 GCS 近两个季度的明显提速,AWS 目前只是触底企稳。还是反映了 AWS 在 AI 功能上的相对竞争劣势,也是市场目前的主要担忧。

利润方面,本季 AWS 实现经营利润 72 亿美元,经营利润率从 30% 以上环比略微下降到 29.6%,远超出了市场预期的 66 亿。尽管增长上只是复合预期的触底反弹,利润改善的幅度还是明显更强的。研发开支费率下降是可见的原因,可以看管理层有无其他解释。

3. 汇率反转,强劲大促,助力零售板块继续提速:本季公司的零售板块实现收入 1458 亿美元,同比增速达 14%,较上季度再提速了 1.4pct。

一方面是主要是美元汇率滑落的利好下,国际地区的美元收入增速已达 17%(剔除汇率影响后为 13%)。而不受汇率影响的北美地区的增速也提升了 2pct 到 13%,同样在明显回暖,结合近期的报道主要归功于感恩、圣诞假日大促期间较强的消费势头。

分业务来看,主要是广告收入增长依旧保持强劲,增速高达 26.8%。海豚投研认为,一方面这是是广告投放预期往效果广告倾斜趋势的延续,另一方面公司近期也宣布了在 Prime Video 流媒体上提供电视广告的业务,有望继续驱动广告收入的增长。

4. 零售板块利润率走向历史新高:本次业绩最超预期的点即北美零售业务利润率的大幅改善。本季北美零售板块的经营利润近 65 亿,高于预期的 42 亿约 52%。经营利润率也是环比提升到了 6.1%,是北美业务历史上第二高的利润率。海豚投研认为,一方面这是由于高利润的广告收入占比持续提升,以及公司在内容服务商投入的减少,另一方面自然是公司将北美履约分区化后,单位成本优化导致的。

结合费用支出来看,履约费用率同比、环比来看都小幅下降了 0.1-0.2pct。虽然幅度不大,但体现了履约效率的改善。并且我们认为在后续季度,分区化的利好会进一步完全显现。另一方面,研发和内容的费用率同比、环比分别收缩了 1pct 和 1.8pct,下降非常显著,是利润改善的最大贡献之一。海豚投研认为,这反映了公司在研发和在线影音业务上裁员,以及投入的减少。也是零售板块利润率明显改善的主要原因之一。

5.指引继续大好:对于一季度的业绩指引,公司预期营收中值为 1408 亿,虽然看似低于市场预期的 1420。但参考公司实际交付一般贴着指引区间的上限,按上限的 1435 亿看还是高于市场预期的。经营利润指引区间为 80-120 亿,同样是中值低于预期的 91 亿,但同样以指引上限为准也是高出预期近 1/3。可见公司指引的前景是比较乐观的。

海豚投研观点:

在业绩前市场对亚马逊的叙事逻辑普遍呈现出短期有惊喜,但长期也有担忧。一方面在零售板块上,市场已共识四季度的表现会比较强劲(大促期间的高频数据已有验证)。但由于 24 年无法排除的经济走弱的可能性,市场对零售业务 24 年下半年的增长的信心是没那么充足的。

对零售业务的利润率,随着先前的裁员和投入减少、油价下滑、以及履约分区化、3P 服务提价这些利好,和高利润的广告收入占比提升的长期趋势,市场对北美零售的利润率空间已不满足于高个位数,部分投行甚至已开始展望低双位数。换言之,北美零售的利润率仍有可观的潜在提升空间。结合增长和利润,零售业务整体的前景是光明的。

不过对 AWS 业务的观点有更激烈的辩论,一方面已普遍认为本轮 IT 支出优化周期正逐步告一段落,整体云计算的需求会开始回升。但另一方面,也有观点认为 AI 投入的增加同时会挤压在传统云服务上的预算。(Azure 剔除 AI 相关后实际继续走低的增速似乎也是验证)。因此微软和谷歌目前在 AI 大模型上有明显优势的情况下,尚且落后的 AWS 反而有可能成为丢失份额的受害者。

而本次财报,基本上完美验证了:四季度强劲的零售增长;突破历史向着高个位数乃至双位数走去的北美零售业务利润率;AWS 增速是触底企稳,但没有明显提速,不过利润率仍保持高位。换言之,本季度的业绩是符合近期有惊喜的判断的,对一季度的指引也依旧是指向着乐观的情景。

因此,我们认为目前亚马逊处在业绩特别是利润持续改善的良好周期内,近期内情绪有望持续走高,美国的强劲就业仍然意味着消费短期还有比较强的驱动力,在美国整体经济出现转弱拐点前,我们认为截止目前并无多少风险。

云业务上,由于 AI 推进相对同行迟钝 + 企业 IT 支出的缩减周期 + 竞争弱势,导致它的云业务一直较弱。今年则有望受益于整体需求的回升,相比自身过往的低增速有向上回归的空间,只是相对 Azure 和 GCS 会相对偏低。

至于对 24 年全年零售业务的增长前景,以及 AWS 中期内增速抬头的幅度和节奏,这两个市场左右公司中期走势,可以关注电话会中管理层有无做出解答。

详细点评如下

一、AWS 增速触底回升,利润同样好于预期

本季度 AWS 收入 242 亿美元,增速环比略微提升到约 13%,和市场预期基本完全一致。由于欧美企业 IT 支出优化周期退潮,和 AI 投入带来的增量需求,市场也普遍预期 AWS 的增速会开始回暖。

但横向对比美国三大云服务商,可以看到相比 Azure 和 GCS 近两个季度云计算业务明显的提速,AWS 更多只是触底企稳。虽然云计算的整体需求有回暖的预期,但 AWS 在 AI 功能上相对落后的情况下,AWS 持续丢失份额也是市场担忧的关键问题之一。

不过利润方面,本季 AWS 实现经营利润 72 亿美元,经营利润率从 30% 以上环比略微下降到 29.6%,远超出了市场预期的 66 亿。因此,尽管增长上只是符合预期的触底反弹,利润改善的幅度还是明显更强的,利润率没有如预期下降的原因,可看电话会中管理层有无解释。

二、强劲大促季,零售增长继续回暖

相比云业务的喜中有忧,零售板块的营收和利润表现则是全面超预期的强劲。本季亚马逊的零售板块实现收入 1458 亿美元,同比增速达 14%,较上季度再提速了 1.4pct。

分地区来看,在美元汇率滑落的利好下国际地区营收增长在快速修复,本季增速已达 17%(其中汇率因素贡献了 4pct 的增长)。另外,北美地区的增速也提升了 2pct 到 13%,同样出现了回暖,结合近期的报道主要是感恩、圣诞等假日大促期间线上零售强劲导致的。

在北美地区小幅仍旧坚韧,而国际地区受益于汇率利好下,零售板块下的各细分业务因此也都出现了增长的反弹。按增速排序,广告业务的增速最高,达到了 26.8%,公司近期也宣布了 Prime Video 上的广告业务,后续仍有增长动力。

按改善幅度,营收贡献最大的线上自营零售本季增速由 7.1% 提升到了 9.3%,提升幅度最大。

订阅和 3P 商户服务业务保持着环比持平的增长,线下零售增长则持续下滑。

加总云业务和零售业务,亚马逊本季实现总营收约 1700 亿美元,在零售和 AWS 业务增速都有回暖的情况下,总营收增速也提升到了 14%,高于市场预期的 1662 亿。

三、零售板块利润率正走向新高

营收层面,零售业务的表现已然稳健不俗,利润层面,零售板块利润即上季修复之后,本季继续提升的幅度仍相当可观。具体来看,本季度公司整体实现经营利润 132 亿美元,远超市场预期和 105 亿,经营利润率维持在高位的 7.8%。

分板块看,AWS 云业务 72 亿的经营利润比预期高了 8%。而北美零售板块的经营利润率更是从 4.9% 环比提升到了 6.1%,已是历史上第二高的水平。

国际零售板块在大促季期间虽亏损率又环比扩大到了-1%,但仍是比预期的-1.8% 要低。

因此,AWS、北美零售、国际零售三大板块本季的经营利润率全面比预期要好。

那么从成本和费用的角度,利润率全面好于预期的来源是什么?

拆分来看,1)本季的毛利率,由于四季度大促的影响环比来看回落了 2.1pct 到 45.5%,但相比预期仍略高出了 0.5pct,

2)费用上,在北美实行分区配送,以及油价下降的里好像,履约费用率同比、环比来看都小幅下降了 0.1-0.2pct,但是利好尚未全额反映。

而研发和内容支出的下降则非常显著,是利润改善的最大贡献之一。费用率同比、环比分别收缩了 1pct 和 1.8pct,下降幅度非常可观。海豚投研认为,公司在 AWS 和在线影音业务上裁撤工程师、销售人员,以及投入的减少应当是费用下滑的主要原因。

至于销售费用率则是相对稳定,可能是大促季节公司营销投入较多导致的。

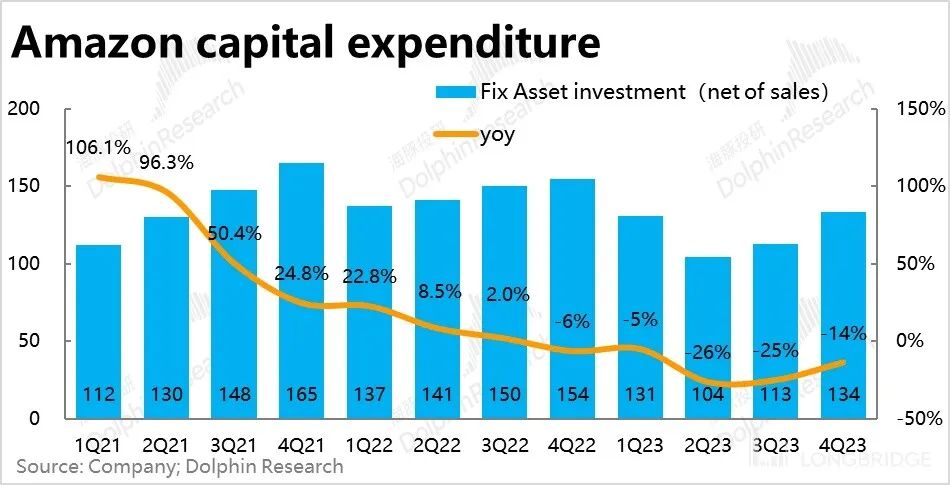

不过,虽着 AI 热潮的来临,本季的固定资产投入达 134 亿,环比来看增长了约 20 亿,主要应当是投入到了服务器和 GPU 等硬件设施上。

本文来自微信公众号“长桥海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK