65亿美金市值接近归零,消费基因检测标杆的陨落

source link: https://www.36kr.com/p/2631362210856069

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在资本火热的时候,商业模式足够性感的公司,总能享受到超乎预期的估值。

23andMe就是如此。2021年借壳上市后,其市值一度达到65亿美金。而在2022财年,其只不过是一家营收2.72亿美金,亏损2.17亿美金的公司。

烈火烹油,消费基因检测公司们,以成为人类健康管理专家为己任。这样的野心,值得资本市场给予更高的期待。

有野心总归是好的,但野心与现实之间总有一番较量。

目前看,许多消费基因检测产品几乎只是昙花一现,23andMe也不例外;全球市场要想达到预期中的百亿量级,更是任重道远。

资本的热情也早已褪去。如今,23andme市值跌至3亿美元附近。从65亿美金接近归零,23andMe的陨落,凸显了一个问题:没有真正解决医学问题的消费基因检测,终究只是个天花板有限的消费产品。

那么,消费基因检测公司的出路,到底在哪?

/ 01 /

高开低走的巨头

一口唾液或一管血液,就能检测你的所有基因信息,并以此来预判你的遗传病风险,比如心房颤动、冠状动脉疾病等等。这样一款消费基因检测产品会有市场吗?

答案是有的。2015年,全球市场开始爆发。根据黑石的宣传稿,Ancestry年收入已经突破10亿美元(收入分为基因测序及会员订阅,其中约8亿美元收入来自于会员订阅)。

资本也颇为认可这一赛道。不管是华尔街还是国内,都涌现出一批消费基因检测明星公司。

23andMe就是在这一背景下,崛起的另一家巨头,市值一度达到65亿美元。就消费基因检测业务来说,23andMe的产品并不复杂,核心场景有两个:

一个是祖源追溯,也就是通过基因特征圈定特定家族人群;另一个是健康风险评估,通过基因检测来评估你患胆结石、阿尔兹海默症、糖尿病的风险高低等等。

尽管一度倍受资本追捧,但23andMe的业绩表现要暗淡许多。2022财年,公司消费基因检测收入为2亿美元;2023财年,这一数字仍是2亿美元,停滞不前。

23andMe的收入规模与Ancestry差距较大,核心在于,Ancestry的成功是基于其多年积累的资深用户。Ancestry原本是一个家谱网站,随后顺势引入基因测序技术,最终通过基因检测试剂,帮助用户查看种族结果,达到家谱溯源的目的。

但对于23andMe来说,其并不具备独特优势,因此其只能通过Facebook和Google等平台和网站上的数字广告来获取用户,效果差强人意。

而在祖源追溯产品之外,遗传病风险等产品在基因检测领域不温不火,23andMe也难以有出彩表现。这两大因素导致,在消费基因检测领域,23andMe这一巨头上演了高开低走的一幕,其最新市值不足3.5亿元美元。

/ 02 /

消费产品还是医疗产品?

本质上,23andMe的陨落,凸显了一个问题:没有真正解决医学问题的消费基因检测,终究只是个消费产品。入局的企业,也只能以蹭上热点的消费型公司看待。

之所以整体检测量一般,原因在于消费基因检测产品解决的痛点并不明确。

诊断类产品,比如结直肠癌早筛产品解决的痛点明确,不仅性能接近“金标准”结直肠镜,依从性还远高于结直肠镜,并且价格便宜,因此需求旺盛。

而消费基因检测产品,除了猎奇,健康评估产品并不能为消费者提供是否会患上疾病的结论性结果,只能提供一个模棱两可的答案:你可能会有更高的风险患上疾病。

这个检测答案虽也有科学依据,但并不可靠。因为基因存在缺陷并不等于患病概率,而某些疾病的突变基因,目前我们也没有能力检测。

根据一些研究来看,消费基因检测产品对消费者日后的疾病预防方面,也并没有太大的获益。这种情况下,消费基因检测产品没有想象中刚需。在无法形成消费潮流的情况下,自然限制了其用户天花板。

用户不够,还可以用频次来凑。遗憾的是,在产品频次方面,消费基因检测产品也不占优势。因为大部分产品,使用一次足够,没必要一个月甚至一年去使用一次。用户数量少、消费频次低,导致消费基因检测产品总用户需求量并不算高。

而消费基因检测市场规模之所以难以增长的原因,除了量的因素,还有难以增长的价格。

从全球范围来看,消费基因检测产品售价都不高。在美国,23andMe的基本血统和特征检测试剂盒起价为99美元,医疗服务附加费为100美元。这已经是价格天花板,因为竞争对手的价格要么相同,要么略低。

既不是满足患者需求的医疗产品,又不是满足用户刚性需求的消费产品,消费基因检测自然陷入了两难的地步。

/ 03 /

变成严肃医疗公司

那么,消费基因检测公司的未来在哪里?23andMe认为,是严肃医疗公司。

核心原因在于,23andMe认为,其掌握了遗传学密码。通过大量的样本检测,23andMe积累了海量的基因数据库。

据其所说,超过80%的用户愿意出让数据,供公司作为研究。而公司则能基于这一数据,去确定特定的遗传变异,是否会影响个体患某些疾病的可能性。

在这一基础上,公司的变现模式可谓天花板极高。一方面,公司可以进行相应靶向药的研发,收获药物的商业化、合作收入;另一方面,公司还可以进行相应的伴随诊断产品的开发,赚组合产品的收入。

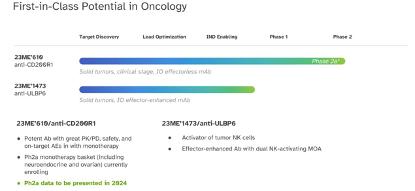

根据23andMe所说,目前其已经开发了两款潜在的FIC分子。从定位来看,似乎有希望成为免疫疗法的搅局者。例如,其进展最快的23ME-00610,核心场景是解决PD-1抗体的耐药性问题。

也就是说,当前的23andMe正在努力转变成一家创新药企。但对于23andMe来说,其还面临许多AI制药企业面临的问题。

第一,技术是否可行。毕竟,23andMe海量的基因检测数据是否有价值,以及价值能否在创新药研发领域体现,是未知的;

第二,能否在资本寒冬走下去。2023财年,公司净亏损额超过3亿美金,如今亏损趋势还在继续。最新的财报数据显示,公司账上现金余额不过2.56亿美金。

除此之外,公司股价持续下挫,最近一个多月,股价均低于1美元。从公司当前的处境来看,形势不容乐观。

研发创新药是不是消费基因检测公司的出路,仍是一个有待回答的问题。

本文来自微信公众号“氨基观察”(ID:anjiguancha),作者:氨基君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK