买手店为什么总是开不下去?

source link: https://www.ebusinessreview.cn/newsinfo/6800615.html?templateId=92230

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

买手店为什么总是开不下去?

题图源自电影《爱玛》

作者:考拉是只鹿 | 编辑:葛伟炜

在上海的一些标志性网红商圈里,总会出现一种店铺的身影。

它们的标志性名称是“集合店”,对应成英语是“Collection”。而这些集合店里又以买手店出现的频率最高。

买手店这一模式最早起源于欧洲,该模式以目标消费群的时尚理念为基准,挑选不同品牌的时装、箱包、美妆、饰品等商品,将买手眼中有价值的商品融合在一家店面里。买手店不仅会出现在网红街区里,也会开在大型百货商场内。

然而,这种看起来海纳百川的精品店模式在国内的实际经营情况却并不乐观。随着2022年资本在新消费领域的集体“大撤退”,包括买手店在内的实体零售遭遇入不敷出的局面,倒闭潮随之席卷而来。

2023年,许多买手店都以略带悲壮的方式或收缩战线或直接退出江湖:2023年1月,创立于1970年的香港买手店鼻祖JOYCE关闭了其位于上海奢侈品第一商城——恒隆广场的店铺,这也是JOYCE在内地的最后一家独立门店;2023年5月,银泰商业旗下的买手品牌集合店西有全球好店线下门店出现大幅收缩,目前在北京仅剩一家线下店……

对于买手店这一业态,消费者的体感究竟是怎样的?这个看起来很美的商业模式到底有多少发展空间?买手店为什么总是开不下去呢?

消费者的“偏见”

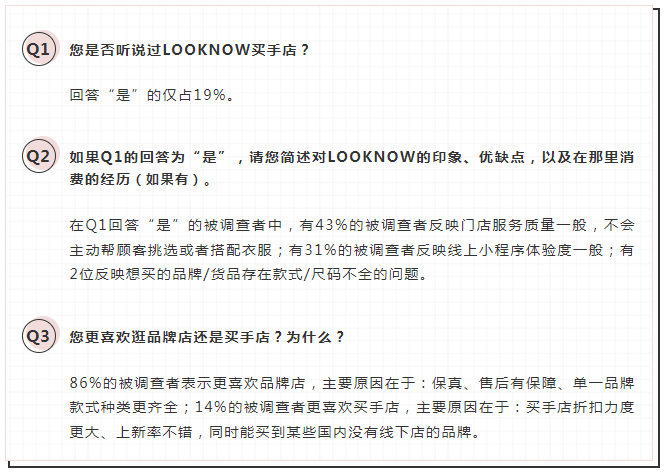

为了探究消费者对买手店的直观看法,新零售商业评论以近几年上升势头较猛的上海本土买手店品牌LOOKNOW为例展开了一番小规模的问卷调查。

诞生于2019年的LOOKNOW前身是创立于2016年的“LOOK”,最初是一家时尚电商平台,同时也是Net-A-Porter、Shopbop等大型跨境电商的经销商,2019年独立创业后,创始人严明试图打造一个“一店一模型”、具有沉浸式体验感的买手店模式。LOOKNOW的选址全部位于一二线城市的核心商圈,如上海的武康路、新天地,北京的国贸中心等,目前店内售卖的全部为女装。

图源LOOKNOW官方微博

问卷调查的对象全部都是在一二线城市生活的80后、90后女性。以下是问卷的部分内容:

从问卷调查的结果中,我们可以清晰地窥见买手店在消费者心中的地位。

显然,即便是在一二线这样看起来消费理念领先的地区,大多消费者仍然不愿在买手店内买单。尽管其拥有折扣力度偏大、能买到国内没有线下店的某些品牌的服装,但买手店的缺点看起来更戳中消费者的痛点。

据其中一位被调查者表示:“花了差不多同样的价格,如果不能保真,也无法确认售后服务,那消费者大可不必花这个钱。当然,买手店一定会和你说,我们卖的没有假货,都是有代理权的。但我相信绝大多数人依然没有安全感,毕竟在中国市场上,仿品实在是太过盛行了,在网上也会看到类似的吐槽。而所谓的品牌店验货,实际上根本没有操作性。”

另一位调查者则表示:“我觉得买手店更适合时尚博主去逛,可以探究买手店里到底哪些值得买。我更愿意看小红书上的测评,等于帮我们消费者又筛选了一遍。如今生活节奏这么快,要去线下店逛个一天半天的(对我来说)太累了,宁愿看完测评后直接网购对应的品牌。”

品牌的过河拆桥

买手店的麻烦还不止于消费者的“偏见”,还要直面品牌不合作的窘迫。

以LOOKNOW为例,目前代理的国内品牌和国际品牌各占50%,知名度较高的包括Deepmoss,Rouj,Xiaoli、By Far等。

但略带讽刺意味的是,品牌越火,买手店需要担心的反而越多。

近几年来,奢侈品品牌为了加强对终端的控制和绝对话语权,纷纷收回了散落在各地的经营权,将传统的分销模式转变为全渠道直营模式。而电视剧《繁花》中范老板试图经销转直营的思路也被买手店的合作品牌们学了个遍。

二线奢侈品、轻奢品或者新锐品牌选择在买手店寄卖商品往往都是因为其没有线下门店,品牌方需要将买手店作为平台从而增加顾客的体验感,合作模式对于这些“名不见经传”的品牌来说是性价比较优的选择。然而,一旦这些品牌打响了知名度,其中的不少就会选择收回代理权。如此一来,买手店反倒少了一大卖点。

尴尬的是,买手店明知这样的现状,却无力反抗。当前国内服装极度分散,买手店市场作为其中的细分项更是如此。在没有头部效应的情况下,也就不存在所谓的话语权。

摆在买手店面前的似乎就两条路,要么代理某个品牌,尽管知道品牌有可能在未来某一天“过河拆桥”,但作为曾经的经销商,买手店至少能够分得一部分利润;要么是放弃代理,实打实地损失机会。

即便品牌没有放弃和买手店的合作,买手店的日子仍旧不好过。

一方面,不少消费者会选择在品牌自有私域去购买。如调查中收集到的信息反馈,尽管在买手店里有着不少潮牌,但款式和码数通常并不能做到周全,对消费者来说,即便是奔着某一品牌去买手店挑选货品,结果未必就一定能如人意。有的品牌的产品陈列甚至不过十几件,若是奔着单一品牌而去,成功几率就更低了。

另一方面,买手店为了留住消费者,就必须拿出足够有吸引力的折扣。可对于有“私心”的品牌方来说,为什么要给到本就没有多少人知晓的买手店比自己私域更大的折扣呢?除非买手店自己肯让出足够的利润。LOOKNOW创始人严明在接受采访时曾表示,买手店和自营品牌相比,毛利率会低20个百分点。这也就不足为奇了。

揭开现实的面纱,我们便会发现,买手店处于消费者和品牌两端被动挨打的局面。

投资者的不甘心

不过,买手店的未来并非就是一片黑暗,但前提是“变则通”。

首先,买手店要想办大事,必须要有规模化效应。

在电商购物已成趋势的情况下,以线下店为主的买手店可谓逆势而行。尽管买手店也都有着自己的电商平台,但对于以设计师品牌为主的它们来说,注重线下体验感是绕不开的选择。面对高昂的房租和人力成本,以及并不牢靠的品牌合作关系,买手店不能使自己一直处于手无缚鸡之力的境地。

买手店之所以在和品牌的谈判中没有话语权,其原因就是买手店的市场认可度过低。想要达成认可度提升这样的质变,量变必不可少。

2023年9月重回三里屯的香港买手店集团I.T就给出了类似的“1+N”思路。在“1+N”中,“1”指的是一家I.T,而“N”便是I.T集团旗下规模稍小的门店品牌,以及代理运营的各个潮流品牌的独立店铺。“1+N”模式的好处在于能够发挥集群效应,各个品牌产品和风格互补,同时强化I.T集团的整体形象。

其次,新型买手店将不止于卖服装。

现今有一部分买手店里已经不只是卖服装,美妆、饰品等都加入到售卖的阵营中。与此同时,买手店的模式也出现了变化。沉浸式购物成了新型买手店的标签。

在Gallery3 by LOOKNOW的店铺里,艺术廊、多体验沙龙空间成为了商店中的一部分,在那里会不定期联合艺术家、联合品牌举办多元体验主题沙龙活动。例如,在“野野的花桌”主题活动中,顾客可以用电影和艺术作品作为灵感创作桌花。

“野野的花桌”主题活动,图源小红书@Gallery3

这类新型买手店从短期来看可能会降低门店坪效,但从长期来看有助于提升品牌价值和壁垒,并且有机会成为地标和网红店。

最后,买手店需要将“买手”的真谛进行到底。

人人都知道,买手店的核心竞争力依然必须回归到它的名字“买手”二字上。但是在新零售商业评论看来,很多买手店并没有完全搞清楚消费者的诉求。

除了在问卷调查中提到的上新率、折扣率这些问题外,国内的许多买手店虽然定义是品牌集合店,但风格并不全面。它们往往将自己定义为小众格调,于是店铺里充满了清一色的潮牌,颜色丰富、风格偏向Z世代,很大程度上造成了目标消费群体的局限性。

何况,谁说Z世代就一定喜欢特立独行?谁说Z世代就不能走“老钱风”?在每一种穿搭风格中选出最有品的那些单品,而不是拘泥于某一种风格,这才是买手店真正需要做的事。

除此之外,店内的导购必须接受专业的培训,从而达到对顾客的高质量输出。相信每一个来买手店淘货的顾客,他的内心都想要选到真正适合的穿搭。

通常,来到买手店的消费者许多都是初次接触这些品牌,外加店里代理的品牌又较多,很容易挑花眼。那么导购的价值在这时就体现出来了,凭借对买手店内所有品牌的深入了解,根据消费者的需求,在短时间内迅速为其推荐穿搭方案。这样的效能要比让顾客闲庭信步式的“瞎逛”高得多。

从门店数量扩张,到新型店铺发展,再到服务人员的专业培训,买手店的To-do List上写得满满当当。好像春日到来前的凛冬,身边有许多“冬眠”着的同业们,而剩下的人,在“不至于太差,但也称不上好”的大环境下,翘首以盼春天的喜讯……

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK