国盛金控大涨背后,拟彻底“变身”国盛证券

source link: https://www.36kr.com/p/2605780628912777

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

随着国盛金控拟吸收合并国盛证券,国盛金控一度涨停。资本市场反应热烈背后,其实国盛证券的日子并不太好过。

1月15日上午,券商股国盛金控高开高走,盘中一度涨停,截至收盘报9.50元,涨幅5.79%,总市值183.83亿元。

此次大涨,源于公司于1月12日发布的一则“拟吸收合并全资子公司国盛证券有限责任公司(以下简称国盛证券)”的公告。

公告称,为进一步整合资源、提高效率、聚焦证券主业,有效提升服务实体经济的能力和实效,拟吸收合并全资子公司国盛证券,并在未来将变更证券简称为“国盛证券”。公告中提到,本次吸收合并事项在公司股东大会审议通过后,还需获得相关监管部门批准后方可实施。

聚焦证券主业

天眼查APP显示,国盛金控成立于1995年,系江西省属国资控股的上市企业。国盛金控经营范围包括证券业务、股权投资、金融信息服务、科技中介服务等。

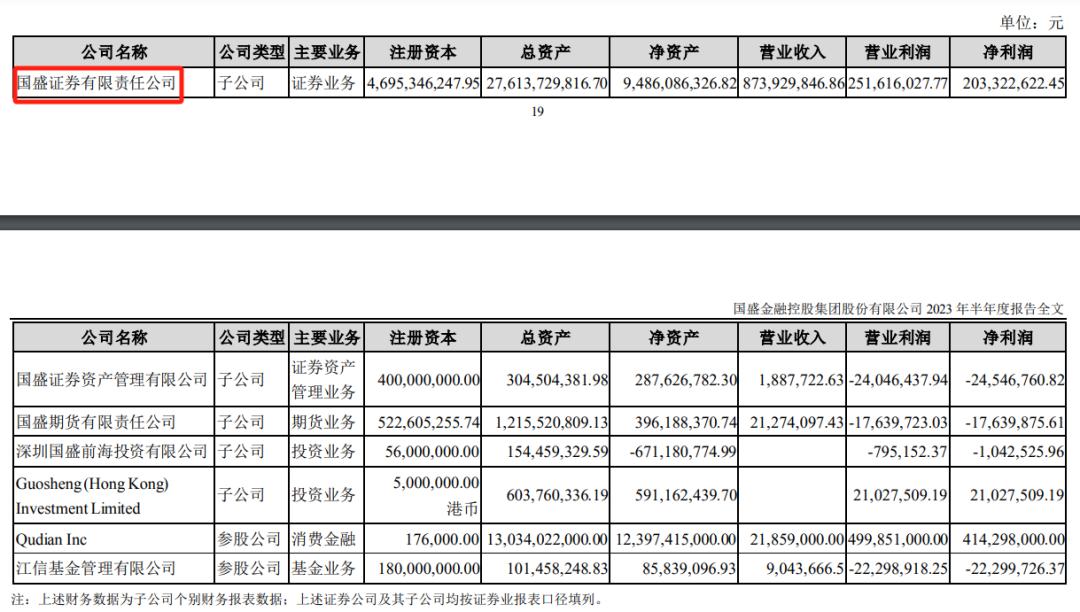

其中证券业务主要就是围绕国盛证券展开,这也是国盛金控的主要收入来源。2020至2022年,国盛证券占国盛金控总营业收入比重都在八成以上。2023年上半年,国盛证券收入(合并报表口径)合计8.74亿元,占比98.1%。

▲(2023上半年,国盛金控主要子公司业绩情况,图源/国盛金控半年报)

在解释“本次吸收合并对公司的影响”时,国盛金控称,此举将有利于公司聚焦证券主业,提升国盛证券的品牌效应优势,有利于提升公司综合金融服务水平,更好发挥国盛证券作为江西省属唯一证券全牌照企业的作用。

在管理层面,国盛金控称表示,吸引合并后,能够有效解决国盛证券作为子公司经营时,管理决策等流程过多的限制和制约。公司管理层级将减少,将在节约管理成本的同时有效提升管理与决策效率,有利于推动公司证券业务整体发展。

值得一提的是,国盛金控最初以从事电气机械和器材制造业为主,和券商并不沾边,公司原为华声股份。2015年11月,在券商板块向好的背景下,华声股份宣布以发行股份及支付现金的方式,购买国盛证券100%股权,随后华声股份更名为国盛金控,并称未来将形成金融、投资及制造业三大业务模块。

然而,2022年,国盛金控净利润亏损约4.37亿元,其中主要就是受6家重要子公司、参股公司亏损的拖累,其中包括参股5.15%的趣店巨亏3.62亿元,唯靠国盛证券在业绩上力挽狂澜。

综上,从早期与券商结缘,到这次彻底对国盛证券的吸收合并,背后体现出国盛金控对券商业务的全盘押注。

国盛证券日子过得不太好

反过来,国盛证券曾经从国盛金控方面受益。

在2015年投入国盛金控怀抱前,国盛证券的境况不算好,虽然股东中包含众多国资企业,却一直上市未果。

2008年,国盛证券明确提出了上市计划——力争在3到5年之内实现上市。直到2015年,其上市梦尚未实现。这一年,国盛金控的前身华声股份冒着红线风险,收购国盛证券100%股权。之所以这么说,是因为截至2014年底,上市公司华声股份总资产为13.58亿元,而国盛证券总资产高达94.04亿元,是华声股份的6倍以上,堪称“蛇吞象”式收购。

然而,华声股份和国盛证券巧妙的钻了“实控人不变”的空子,避开了借壳上市的监管红线。彼时,华声股份大股东的关联公司,认购大部分的配套资金,导致上市公司华声股份的实控人并没有发生变化。

通过那次收购,华声股份募集资金69.3亿元,用于补充国盛证券资本金,以支持其渠道扩张以及两融业务、固定收益业务等创新业务的发展。公司行业类别由“制造业”-“电气机械及器材制造业”变更为“金融业”-“资本市场服务”。而国盛证券也顺利实现了“曲线上市”。

时间来到今天,国盛证券没能晋升头部券商行列。

2023上半年,国盛证券(单体)实现营业收入8.74亿元,较上年同期下降9.05%;净利润2.03亿元,较上年同期上升62.69%,主要为自营业务公允价值变动收益增加、金融工具投资收益增加和转回计提信用减值损失导致。

与半年上百亿的头部券商业绩相比,国盛证券在券商业属于妥妥的小券商。尤其是自营业务更是惨淡,由2021年的1.58亿元下跌至2022年的0.62亿元,跌幅高达61%。国盛金控在年报中引用数据称,根据中国证券业协会截至2022年第三季度末的统计数据,国盛证券营业收入排名第55位,净利润排名第78位,总资产排名第67位,净资产排名第60位。

不仅如此,自2012年银邦股份IPO项目上市后,国盛证券在长达十多年的时间里,IPO项目接连撤回,直至2023年4月才打破这一僵局。

一个共同的观点是,小券商“靠天吃饭”,容易受到行情波动,行业内马太效应明显。业内人士称,国盛金控继对国盛证券合并报表后的进一步吸引合并,以及更名行为,有望进一步夯实国盛证券资本实力和影响力,帮后者做大做强。

本文来自微信公众号“市界”(ID:newsseeker),作者:陈畅,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

18

10万元左右的高颜值车型成为刚需。

-

13

国盛证券:利率走低或将助推比特币价格上涨 • 8 小时前 国盛证券区块链研究员...

-

5

国盛证券区块链研究院:相当一部分虚拟货币面临与瑞波相似的局面,存在监管风险 • 2 小时前 ...

-

4

2022-04-07 14:54 国盛证券:国内有望出现规范化、统一管理的数字藏品二级交易市场 据华尔街见闻4月7日消息,国盛证券指出,随着国内NFT去币化,更名“数字藏品”,行业法律性质、监督主体将逐步明确。未来将重点发展数字产权证...

-

4

国盛证券披露,新华网与上海文化产权交易所今年年初简述协议,共同构建国家级数字文创规范治理生态矩阵,联合打造国家级版权交易保护联盟链。直至今日,腾讯幻核...

-

4

2022-06-11 09:47 国盛证券:OpenSea 外部挑战来自五个方向,NFT 市场细化速度可能会更快 据东方财富网消息,国盛证券研究员宋嘉吉发布报告《从 OpenSea 的挑战者看 NFT 交易平台的演进》表示,OpenSea 长期处于 NFT 交易的优势地...

-

13

2022-12-08 07:23 国盛证券区块链研究院院长宋嘉吉:AIGC将是Web3时代的生产力工具 巴比特讯,国内首个全面聚焦AIGC的行业峰会,“2022首届AIGC共创共建论坛”在12月8日开幕,国盛证券区块链研究院院长宋嘉吉分享称,...

-

2

2022-12-08 04:42 国盛证券区块链研究院院长宋嘉吉:AIGC是全新的方向,但商业模式还不够完善 巴比特讯,国内首个全面聚焦AIGC的行业峰会,“2022首届AIGC共创共建论坛”在12月8日开幕,在圆桌环节,国盛证券区块链研...

-

6

2023-03-27 06:40 国盛证券:AIGC 浪潮来袭,有望全面颠覆设计行业生态 据金十报道,国盛证券认为,建筑设计为智力密集型行业,创造性环节占比约 30%。设计行业从草图到 CAD、CAD 到 BIM,信息化建设路径已初步完善...

-

3

国盛证券:大模型公司的四大发展路径_新浪财经_新浪网 很多投资者会静...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK