MRD:叮咚买菜市场需求文档

source link: https://www.woshipm.com/evaluating/4159408.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑导读:物联网便利的今天,已经不需要出门就可以买到新鲜的蔬菜了。本文将以叮咚买菜为例,分析其市场需求文档,希望对你有帮助。

一、文档概述

1.1 文档说明

产品:叮咚买菜

文档创建日期:2020年8月20日星期四

创建人:Oriko

联系方式:177 **** ****;

部门职位:XXX

1.2 背景

生鲜电商市场规模在过去3年内稳步提升,随着2020年新冠疫情的到来,上半年生鲜到家服务一度成为人们的刚需,进一步加速了市场的发展。中国作为14亿人口的人口大国,对日常蔬菜需求量大,随着95后步入社会,人们生活节奏加快,方便快捷的移动端“买菜”必将成为人们日常生活的一部分。

叮咚买菜作为一个前置仓模式的自营生鲜电商,以免配送费,0起送费,29分钟快速配送为亮点,从众多竞品中脱颖而出,根据天眼查数据显示,截至2019年7月24日,叮咚买菜已获得8轮投资,2020年平均日活达149.1万人次,仅次于多点和盒马。

1.3 目的

本文通过生鲜类市场分析,用户需求分析,市场竞品分析三个维度来探索叮咚买菜未来的发展策略,并锻炼笔者的写作能力。

二、市场分析

2.1 市场规模

由易观发布2020年5月发布的《中国生鲜电商市场年度综合分析2020》可知,自2017年起,中国生鲜电商市场交易规模虽增速有所下降,但仍呈稳步上升趋势,预计未来两年仍将保持30%以上的增长速度,2022年将达到13811.5亿的市场规模。

2.2 市场趋势

生鲜电商新用户增长稳定迅速:

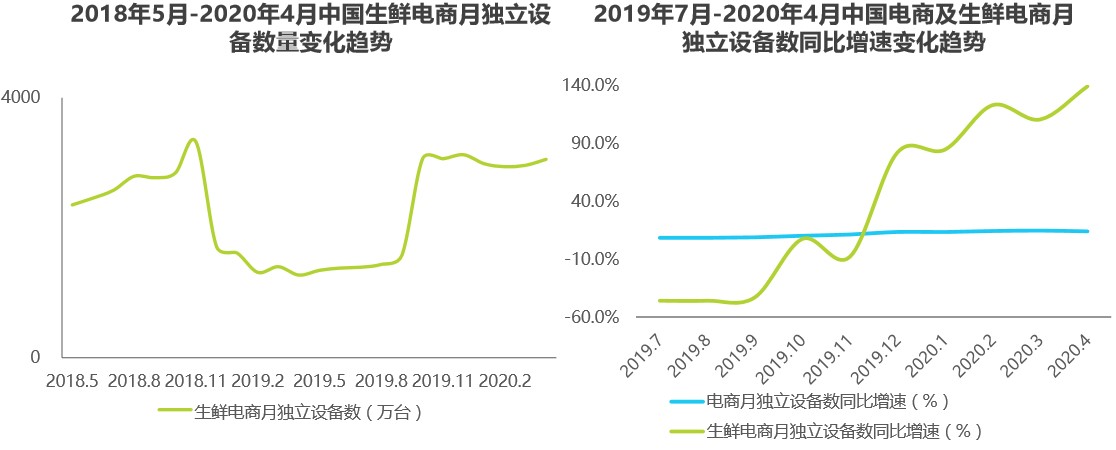

2018年时,生鲜电商在资本的加持下迅速发展,2019年上半年,生鲜电商月活数出现明显下滑,直到同年十月开始双十一等购物节,用户被优惠力度吸引又开始使用生鲜电商APP,紧接着到来的2020新冠疫情,使生鲜电商月活迅速增长。

生鲜电商在蔬菜水果市场渗透率较低,仍有很大成长空间。

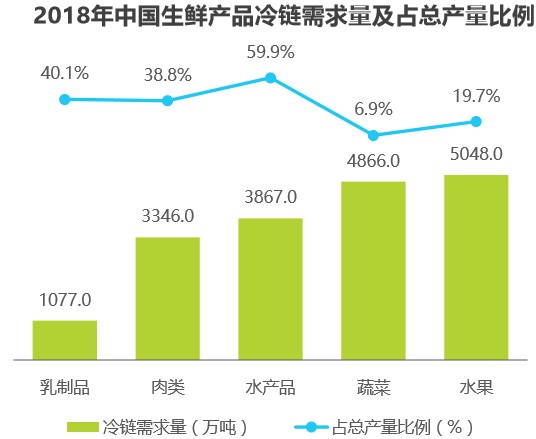

作为生鲜电商的主要支持力,表现出蔬菜水果需求量大,分别占产品总类的第一第二,但需求量占蔬菜水果总产量的比例较低,冷链蔬菜需求占比6.9%,水果占比19.7%,对比水产品和肉类乳制品,冷链需求在蔬菜水果市场的渗透率低,人们更习惯通过农贸市场等传统物流渠道购买蔬果,生鲜电商仍有很大的成长空间。

多模式共存局面将持续,短时间内很难一家独大。

生鲜电商主要分为传统电商模式和新型电商模式,新型电商里又分为前置仓模式、平台模式、店仓模式、到柜模式等。

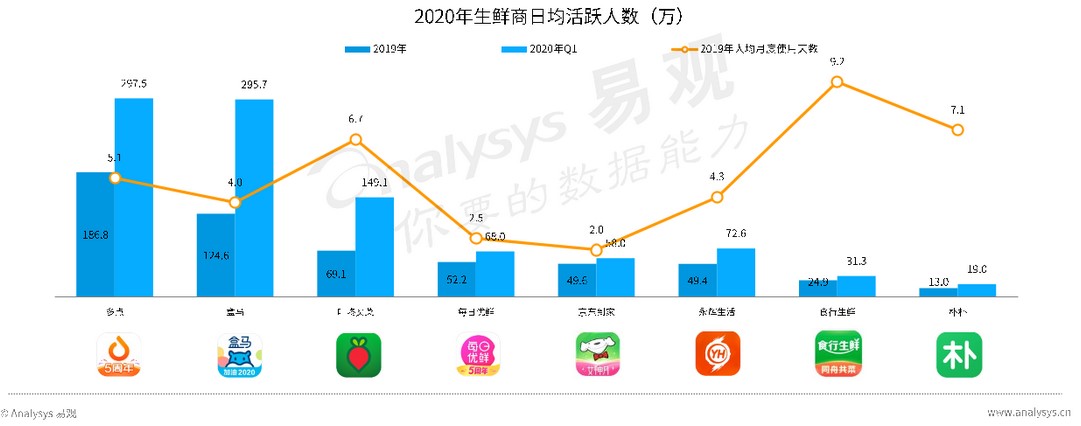

2020年生鲜电商的日均活跃人数,平台模式的多点和店仓模式的盒马旗鼓相当,前置仓模式的叮咚买菜和每日优鲜也有大量的活跃用户,多种模式竞争激烈。预计未来一段时间内,生鲜电商市场仍将维持这种多模式共存的局面,很难出现一家独大。

2.3 市场问题

2.3.1 从用户角度分析

这里只分析叮咚买菜等前置仓模式生鲜电商的用户下单流程,试图从流程中找到用户痛点。

在挑选商品环节中,优惠力度和商品种类是用户最在意的两个点。在精细化运营下客单价逐渐增多,用户更倾向于一次性购买大量生鲜蔬果,因此优惠力度和sku数成了用户较为在意的点,用户希望以更优惠的价格买到更多更丰富的商品。

在填写收货地址和送达时间环节中,用户更关心能否更好更快送到家门口,此处的痛点问题有:

- 用户所在的位置是否在配送范围内;

- 能否在用户选择的时间内送达商品;

- 冻品等易损商品送达时,是否损坏。

在疫情期间又诞生了新的痛点:能否实现无接触配送。

针对以上痛点需要解决的问题有:

- 前置仓数量的布局要合理;

- 骑手在保证配送速度的同时,也要保证身体健康。

2.3.2 从宏观角度分析

通过PEST模型,从宏观角度分析市场问题:

2.3.2.1 政策(Politics)层面

2019年政府出台的与农业农产品、冷链物流相关的政策规划达40多项,多项扶农政策大大改善了生鲜行业的基础建设。国家在《数字乡村发展战略纲要》中提出要利用信息技术管理农业生产经营,让电商走进农村,培育农村电商品牌。

但对比美国这样的发达国家,我国的农产品规模化程度较低,2016年中国的规模农业经营户比例仅占农业经营户比例的1.92%,而2017年美国中等及以上规模农村占全部农场比例的58.1%,中国的农产品行业仍需要加快规模化速度。

2.3.2.2 经济(Economy)层面

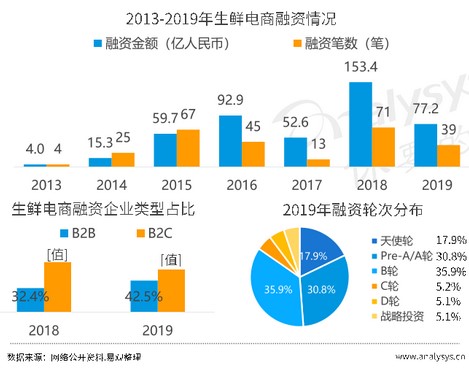

由于优惠券补贴、商品损耗、供应链长等问题,导致生鲜电商企业需要大量资本的加持,导致部分企业资金链破裂。而且大部分生鲜电商并未实现盈利,资本对于生鲜电商市场的态度也趋于冷静,2019年生鲜领域的融资金额相比18年大幅度下降。

松鼠拼拼、呆萝卜等社区团购模式电商遭遇融资失败。在这样的环境下,降低供应链和物流成本是企业要解决的主要问题之一。

2.3.2.3 社会(Society)层面

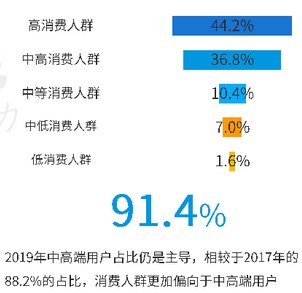

新冠疫情的到来使生鲜电商一度成为了每个家庭的刚需,疫情发生后生鲜电商用户活跃度明显提升。2019年生鲜电商的用户里中高消费人群占比91.4%,疫情期间涌入的中老年新用户为生鲜电商带来了新的活力。

这些中老年人群在过去更习惯与去农贸市场买菜,同时也是中国蔬菜市场的主力军,这些人的习惯不会因为短时间的影响发生改变。

随着疫情的逐渐结束,如何留存疫情期间涌入的新用户也成为问题之一。

民以食为天,买菜做饭是每个家庭的日常,但对于工作繁忙的年轻人来说,比起自己做饭更愿意直接点外卖或者堂食,而对于空闲时间较多的中老年人,去菜场买菜已经成为她们的生活习惯。在这样的社会环境下,长期的价格战不能真正使用户养成线上买菜的习惯,如何通过提升服务和购物体验吸引到更多的新用户,占据更多的市场份额,才是每个生鲜电商需要思考的问题。

2.3.2.4 技术(Technology)层面

大数据技术在近年来迅速发展,对于前置仓模式的生鲜电商来说,可以通过大数据优化算法,更准确的布局每个区域内仓库的商品种类和数量,最大程度上避免因商品囤积过多造成的损失,分析各个地区的需求量,根据需求量确定地区内前置仓数量,进一步降低成本。同时优化派单和路线算法,提高骑手派送速度,优化用户体验。

2.4 市场细分

生鲜电商市场可以分为传统生鲜电商、店仓平台、店仓自营、前置仓、生鲜到柜,下面我将展开介绍一下每个模式:

2.4.1 传统生鲜电商

传统生鲜电商以天猫生鲜、京东生鲜为首,与普通电商模式相似,为用户下单后一到两天内,通过传统快递送达给用户。传统生鲜电商是生鲜电商发展中较为早期的模式,经营品类主要以水果为主

2.4.2 前置仓

前置仓属于“到家“模式生鲜电商,企业在社区周边设置前置仓,用户通过APP下单后,从其周边小仓库发货,最快半个小时内配送到用户家里。前置仓模式经过数年的发展已经拥有了相对成熟的单店盈利模型,但在仓库布局、配送路径优化、商品损耗等方面仍有优化空间。代表企业有每日优鲜、叮咚买菜等。

2.4.3 店仓平台

店仓平台属于“到店+到家”模式的生鲜电商,以电商平台和传统零售商的合作为主,电商平台为传统超市提供线上平台,传统超市为电商平台提供货源。双方更专注在自己擅长的领域内,电商平台负责线上产品的开发和线上用户的拉新,为传统超市提供数字化服务,传统超市专注于商品和供应链的管理,是一种双方合作共赢的商业模式。其不足之处在于,电商平台不能把控商品质量。用户在平台下单后,一个小时内由骑手配送到家。代表产品有多点、京东到家,同时外卖巨头美团饿了么,也开始在平台上加入生鲜到家模块。

2.4.4 店仓自营

店仓自营也属于“到店+到家”模式,但线下零售店和线上电商皆为企业自营,线下零售店及开门营业,又负责线上配送功能。一般为互联网企业开展线下店铺,以及传统商超自营线上业务。

店仓自营需要大量的资金支持,前期以中高端生鲜零售店为主,但此零售店对选址要求高,若开在繁华的商业区,则不能保证配送距离内覆盖到更多线上用户,若开在居民区,又不能保证线下店里足够的客流量,很难做到两全其美。同时中国作为发展中国家,用户对于高端产品复购率较低。

在经过一段高速发展过后,部分企业发展已经受阻,永辉云创业绩亏损,盒马推出福州市场。目前店仓自营模式逐渐进入调整期,以社区周边小店为主进行新的探索。代表企业有盒马、永辉。

2.4.5 生鲜到柜

生鲜到柜模式是由生鲜电商在写字楼、社区等区域设置自提冷柜,用户下单后预约时间前往自提柜自行提取。预定式的销售模式减少了商品囤积带来的损失,全程冷链配送也降低了生鲜的损耗率,使得到柜模式的生鲜损耗率远远低于行业平均水平,结算销售毛利率在27%~28%之间。

到柜模式虽降低了配送方面的用户体验,但更低的成本保证了商品更低的销售价格,冷链配送也保障了商品的品质,在价格和品值上提高了用户体验。生鲜到柜的代表企业食行生鲜,已在苏州地区实现全面盈利。

三、用户分析

3.1 用户细分

3.1.1 用户信息

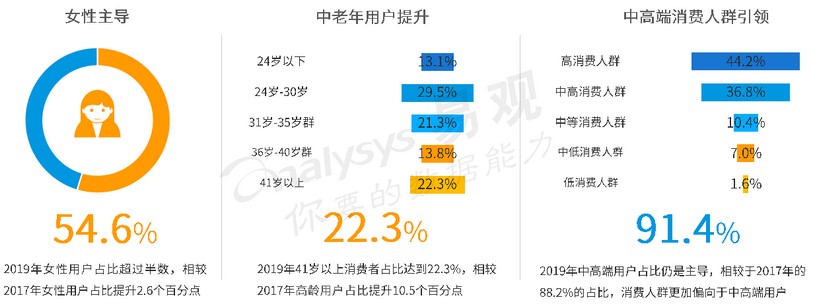

2019年生鲜电商行业用户表现为女性多于男性,24~35岁的用户超过半数,用户91.4%以上属于中高端消费人群。近两年来,女性用户、中老年用户、中高端消费用户数量获得了进一步提升。通过这些信息,可以发现年轻中产一族是生鲜APP的主要用户群体。

3.1.2 用户分布

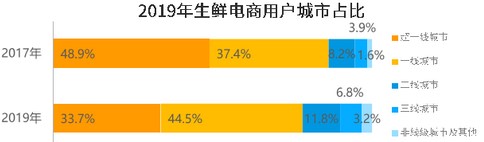

2019年生鲜电商在超一线城市和一线城市占比高达78.2%,比起2017年的86.3%有所降低,这是生鲜电商在二线城市扩大布局的结果。比例下降后超一线城市和一线城市仍是生鲜电商市场的主要战场。这一点也符合用户群体里中高消费人群占比多的特征。

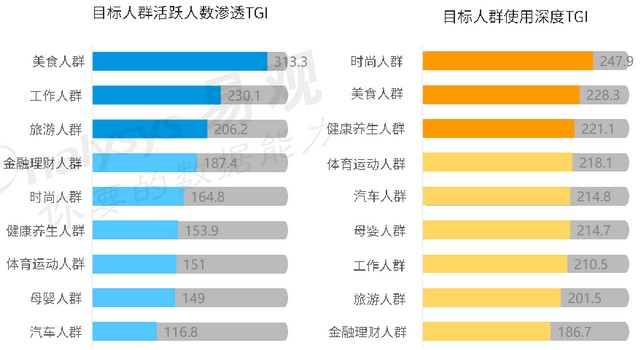

3.1.3 用户特征

美食人群在渗透度和使用深度里表现都较高,而在使用深度里,时尚人群的表现则更为优异,用户粘性更高。笔者认为原因可能为时尚人群更热衷体验新东西,对各个功能体验较深,也更喜欢追求高品质的生活,对高端生鲜商品依赖性强。

3.1.4 用户需求

尝试用KANO模型分析用户需求:

- 基本型需求:搜索功能、支付功能、商品排序功能、商品分类功能、购物车功能、订单信息功能、申请退款功能、消息中心功能等;

- 期望型需求:优惠券、活动福利、在线\人工客服、配送状态、猜你喜欢、限时抢购、根据实际重量差来退款等;

- 兴奋型需求:吃什么菜谱、邀请得红包、免费领鲫鱼\水果、vip会员、免配送费等。

3.2 用户画像

通过分析已有信息,构建叮咚买菜的用户画像:

四、竞品分析

4.1 竞品选取

直接竞品:

- 每日优鲜:和叮咚买菜同为前置仓模式,覆盖了水果蔬菜、海鲜肉禽、牛奶零食等全品类,每日优鲜在主要城市建立起 “城市分选中心 + 社区配送中心” 的极速达冷链物流体系,为用户提供全球生鲜产品 “2 小时送货上门” 的极速达冷链配送服务。

- 多点APP:和叮咚买菜同为生鲜电商,但是商业模式属于店仓平台。一款融合到店和到家全场景的移动购物手机应用,品类覆盖生鲜日百等日常消费品 [4]。依托与本地大型商超的深度结合,提供高品质、低价格、2小时送达的优质服务。

间接竞品:

美团外卖:美团外卖为主营外卖满足了用户吃饭的需求,属于叮咚买菜的间接竞品。

4.2 竞品商业模式

4.2.1 每日优鲜

每日优鲜作为前置仓模式的开创者,其盈利模式以相对成熟。2020年7月15日,其CFO王珺对外宣布,每日优鲜已在2019年年底实现全面盈利。

从供应链角度看,在SKU密度上每日优鲜以水果蔬菜为切入口,经营品类从生鲜向综合超市转型。在升级为2.0版前置仓时,已完成蔬菜、水果、肉蛋水产、休闲食品、乳品雪糕、酒水饮料、快手美食、粮油调味、日用百货等12个品类的布局,前置仓的SKU数以达到3000多个。并通过腾讯智慧零售的大数据,根据用户需求及时调整附近前置仓的库存,努力降低损耗率。

从物流角度看,每日优鲜的前置仓密度为两万人共享一个前置仓,仓均面积为300-500平方米,覆盖1-3公里内的社区。

在推广运营方面,每日优鲜拥有腾讯智慧零售的资源,基于社交裂变的方式获取用户,在用户密度上超越竞争对手,利用微信社交平台、红包营销和会员制,完成用户数的指数级增长,弥补了前置仓模式没有线下流量入口的缺陷。

与叮咚买菜的对比:

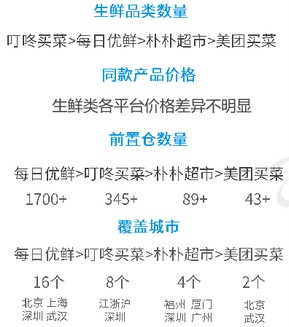

- 叮咚买菜的SKU数在1500左右,少于每日优鲜的3000SKU,但叮咚买菜的蔬菜品类下有14种类别,每日优鲜仅有8种。且叮咚买菜的大品类数虽高达14种,但皆为食品和厨房用品,而每日优鲜的12种品类种涵盖了生活日用品。可以看出叮咚买菜主营还是食品方向,每日优鲜则在向综合超市发展。

- 叮咚买菜的前置仓布局更接近社区,配送效率更高,但前置仓总数为354+,少于每日优鲜的1700+前置仓数量。

- 在推广运营上,叮咚买菜不同于专注于线上推广的每日优鲜,尝试通过线下地推方式从线下获得流量。在现在地推中获得的新客占比超过一半,获客成本仅为30多元,低于行业水平。在线上渠道中,主要通过邀请有礼方式获客,邀请有礼的新客占比为四分之一。

4.2.2 多点APP

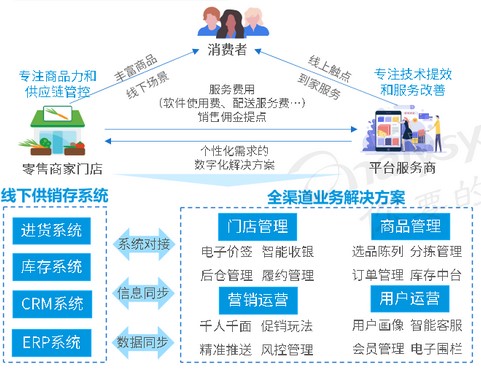

多点APP定位为生鲜快消数字零售平台,其合作企业超102家,覆盖门店超过13000。其服务主要为提供数字化解决方案给传统零售企业,包括会员、商品、供应链、销售、运营等各环节操作系统,和线下的智能硬件(如自助收银)。

从大型商超角度看,多点帮助商超进行一体化运营,加速传统商的数字化转型,主要提供的服务有:

- 全渠道APP,实现了用户运营一体化,如门店管理、商品管理、营销运行、用户运营等。

- 在供应链方面,提供数字化采销平台给企业,包括进货系统、库存系统等

- 通过用户消费获得的数据,准确洞察用户行为,帮助企业分析用户需求。通过用户的线上购物和线下在超市的智能购,收集用户信息给合作企业。

- 为商超提供配送服务,通过抽取佣金的方式盈利。

从消费者角度看,多点提供的服务有:

- 多点APP为用户提供线上下单服务,展示商超的优惠信息,引导用户购物。

- 提供会员服务,通过优惠券等方式留存用户,提升用户复购率。

- 线下提供“智能购+自助购+智能购物车”一体化自助购物系统,提升了用户的线下购物体验。

与叮咚买菜的对比:

- 在供应链上,多点拥有传统商超的全部商品。其优势是商品品种多,库存大,缺点商品质量不确定因素大。

- 在配送方面,多点和叮咚买菜皆有自己的配送骑手,但多点受限于大型商超地理位置,在配送速度方面略逊于在社区周围布置前置仓的叮咚买菜。

- 在推广运营上,多点自带大型商超的线下流量优势,又通过在商场内的智能收银布局,引导用户下载多点APP。但想真正的留存用户,还是要通过进一步的精细化运营,提高用户留存率,培养用户线上到家购物习惯。

4.2.3 美团外卖

美团外卖是美团网旗下网上订餐平台,于2013年11月正式上线。美团是一个综合性的本地生活平台,提供美食、酒店民宿、休闲娱乐等生活各个方面的优惠服务。美团已推出美团买菜APP,进军生鲜零售市场,美团买菜属于叮咚买菜的直接竞品,这里我们只讨论美团作为叮咚买菜间接竞品的外卖服务,研究外卖市场和生鲜市场的潜在竞争关系。

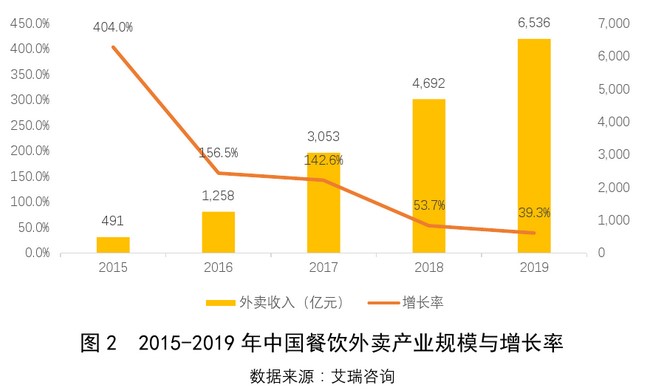

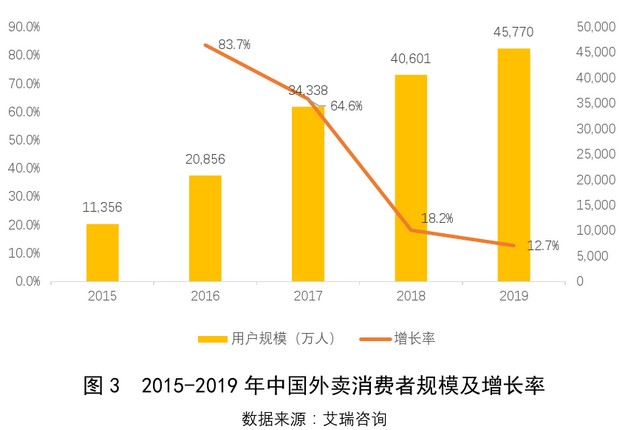

餐饮外卖行业经过多年的发展以相对成熟,根据艾瑞咨询调查显示,2019年中国外卖行业规模以达到6500亿元以上,并且还在持续增长中。

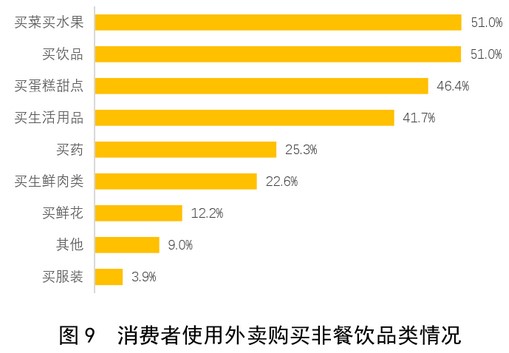

2019年外卖消费者规模更是达到了4.6亿人,拥有巨大的用户群体。并且根据调查显示,一半的用户曾通过外卖平台购买生鲜商品,这表示外卖消费者有极大的可能转换为生鲜零售消费者。下面我将从用户角度分析用户痛点,研究在用户转换过程中生鲜零售用户的发展方向。

用户在进行外卖消费时,主要表现出以下特征:

希望改善生活体验:根据调查显示,半数以上的用户点外卖的原因是“有点儿懒,不太想出去”。改善生活成了餐饮外卖的重要消费场景。

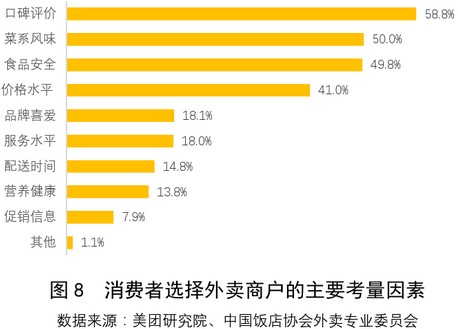

- 重视食品安全和食品质量: 在用户选择餐厅的原因中,近半数的用户会考虑食品安全。同时由于外卖商家的不确定性,用户会通过评价来判断商家的食品好坏。

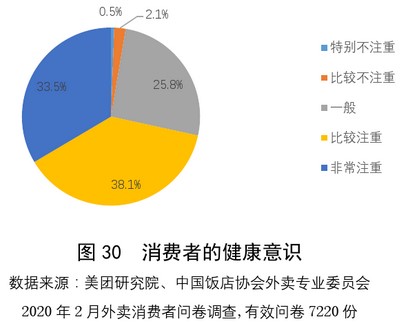

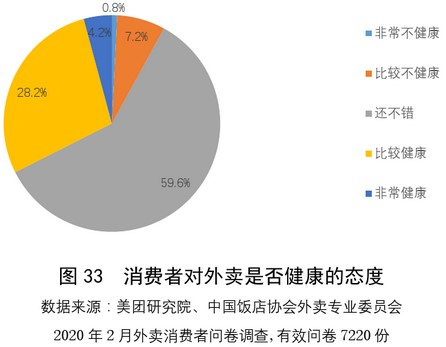

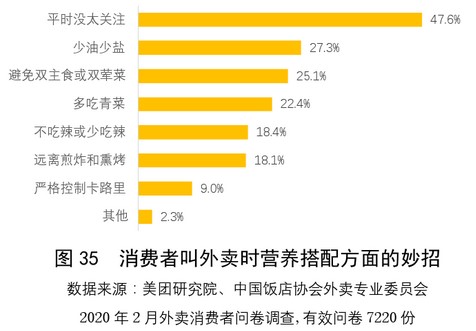

消费者注重健康,却缺少健康饮食知识,且对外卖食品的健康认可度一般:根据调查显示,消费者的健康意识较高,大部分用户在点外卖时注重健康问题,外卖食品的健康程度也得到了大众认可,但仍有很大的提升空间。

与用户提升的健康意识相对的是,用户的食品健康知识并不高,近半数的用户没关注过合理膳食知识,这与用户的健康饮食需求偏差较大。

根据以上内容总结出叮咚买菜的发展方向:

提升用户体验:美团作为一个成熟的外卖平台,在新零售上也已经有了略为完善的布局,想和其争夺市场,叮咚买菜必须提高自己在生鲜零售方面的用户体验,才能让用户觉得有必要下载一个专门用来买菜的APP。比如在供应链上提升商品质量,减少了用户货比三家的时间成本。用合理的配送路线规划和前置仓布局,让叮咚买菜有和美团外卖一样即时的配送体验。

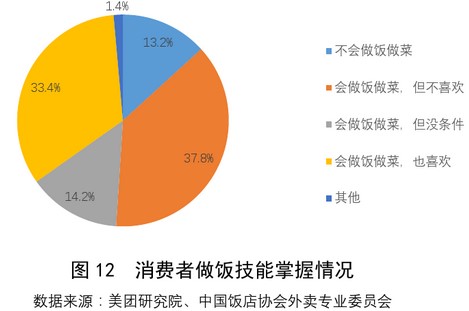

发展半成品菜:调查显示85%以上的用户会做菜,不喜欢备菜成了用户不做菜的主要原因。和餐饮企业合作的半成品菜,可以满足用户方便快捷的需求。在外卖食品安全问题不能得到完全信任的当下,半成品菜可以满足用户对饮食安全卫生的需求。同时半成品菜对商家而言有较高的毛利润,对用户而言又比堂食外卖更便宜。半成品菜可能会成为生鲜市场的新商机。

从用户对健康的需求入手,改善产品细节:在未来的发展中,健康饮食一定是人们日常饮食的大趋势,当下用户自身的合理膳食知识不能满足用户对健康饮食的需求。生鲜电商在产品设计上可以从这个角度入手,在菜谱功能里增加对菜谱的营养分析、在商品页面介绍商品的营养成分和饮食搭配。

五、产品概述

5.1 产品定位

产品名称:叮咚买菜

产品LOGO:

产品Slogan:29分钟,鲜到鲜得!

产品定位:叮咚买菜作为生鲜新零售的代表,为用户提供更为便捷的生鲜到家服务。

5.2 产品目标

成为全球最大最值得信任的食材食品运营和销售商,帮助每一位用户Eat Better,Eat Happier。

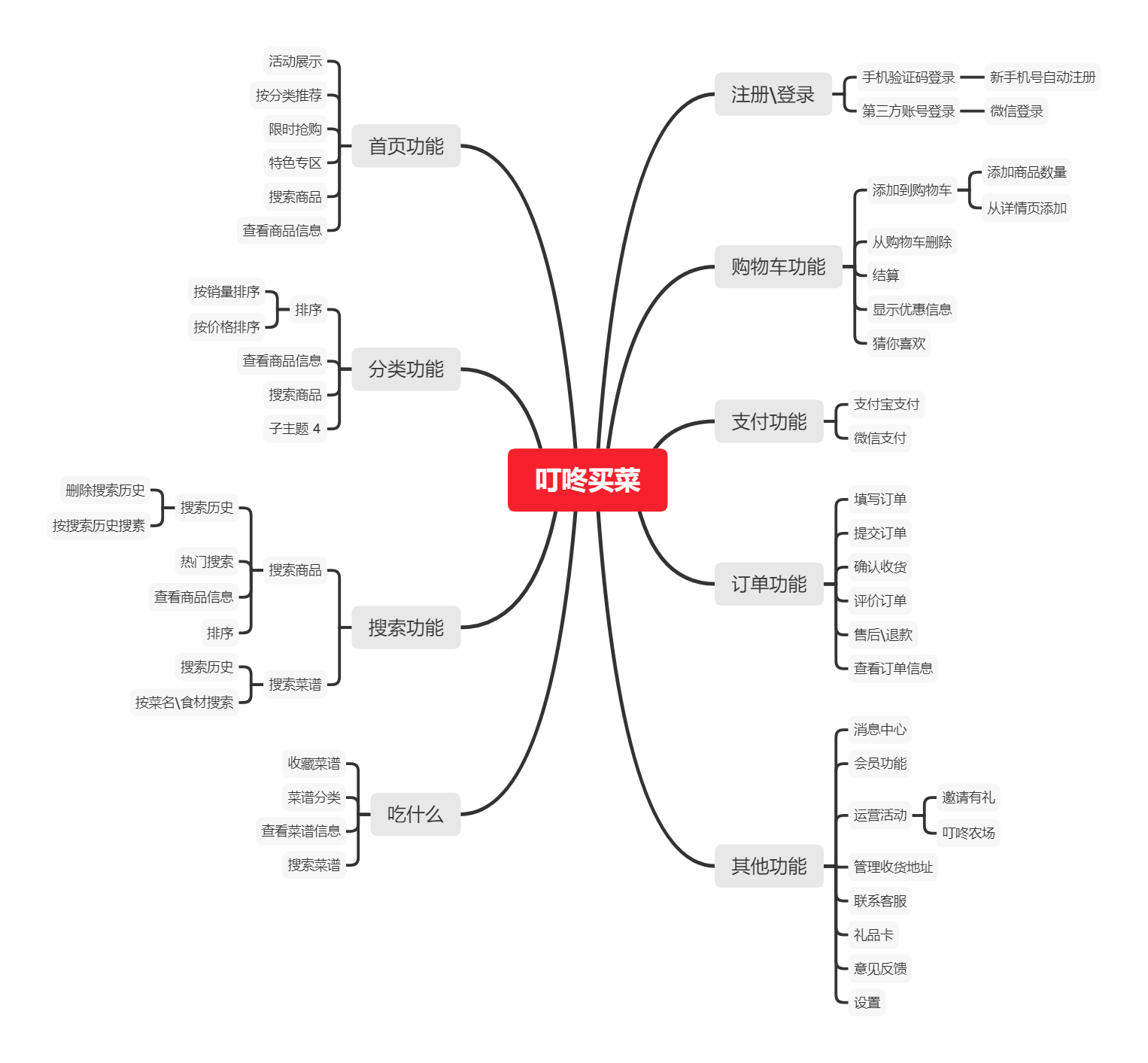

5.3 产品结构

5.3.1 产品功能结构图

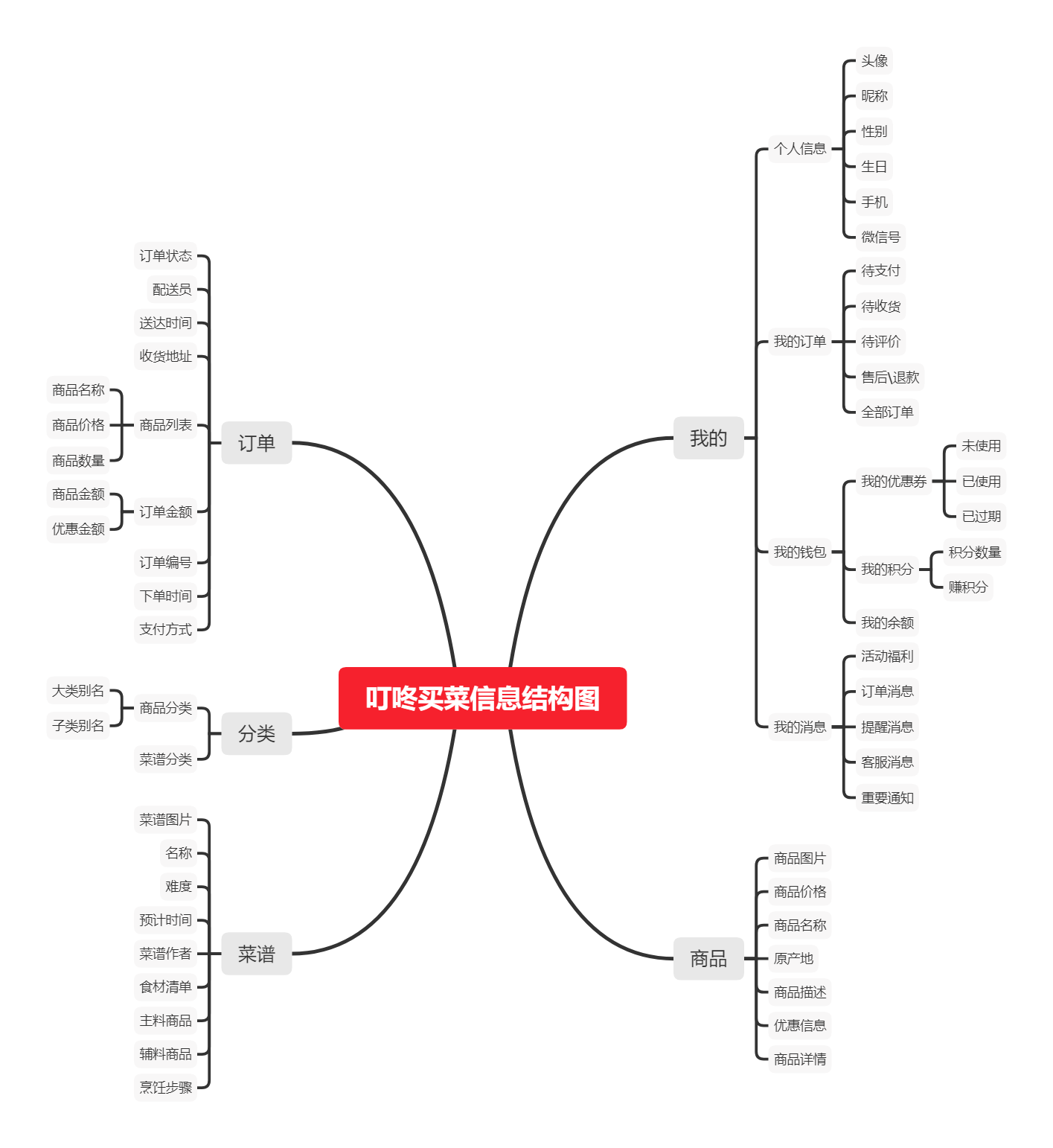

5.3.2 产品信息结构图

5.4 产品路线

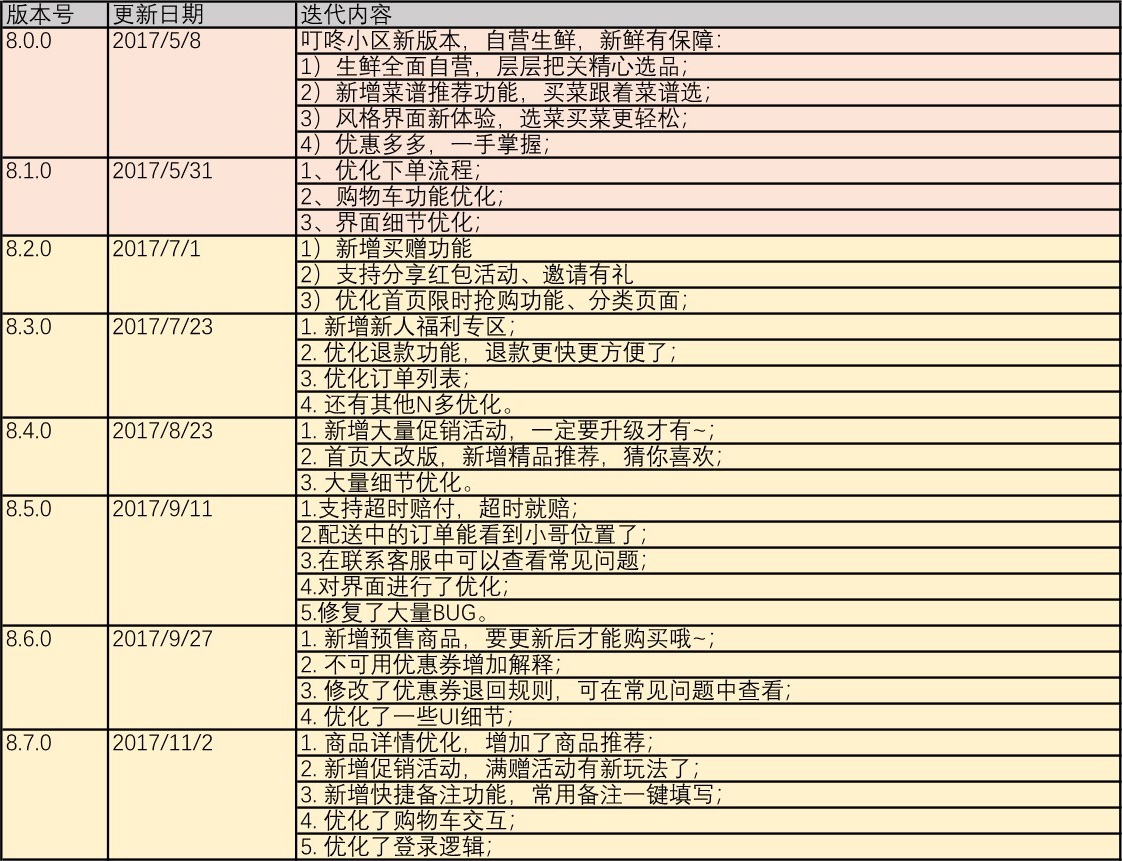

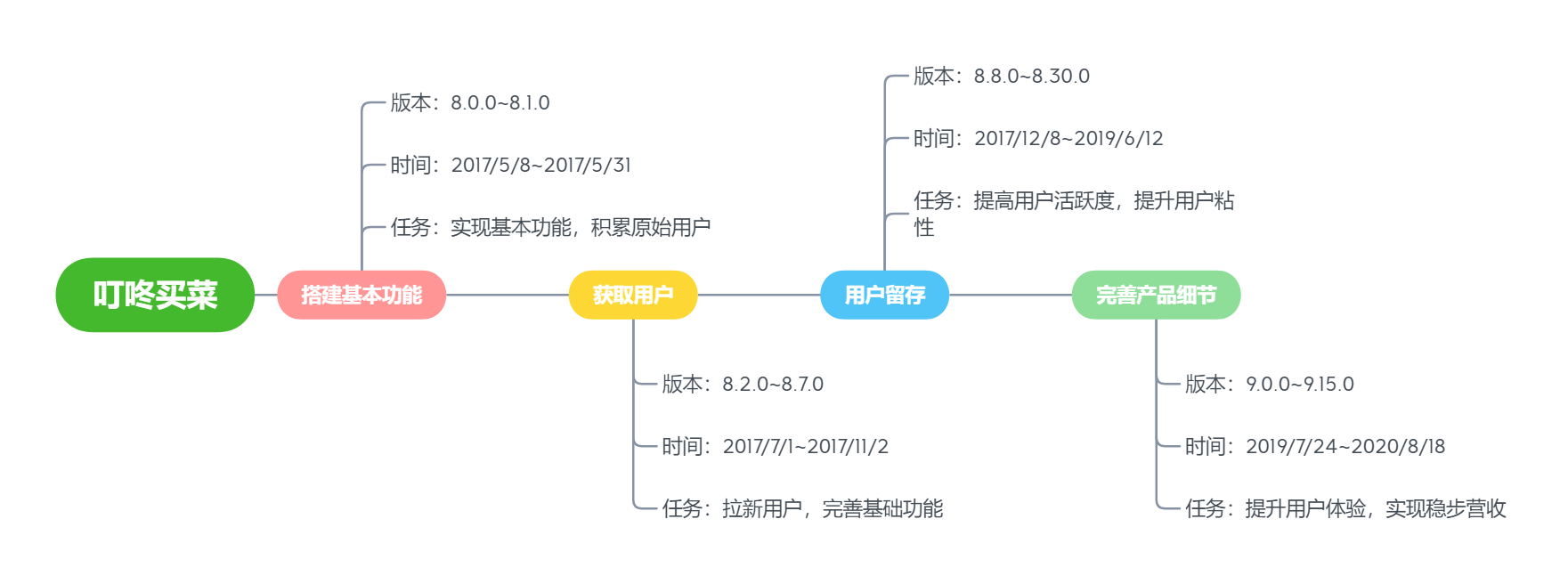

叮咚买菜的产品迭代历史为:

根据叮咚买菜每个版本的更新内容,我们可将叮咚买菜的发展历史大致分为四个阶段:

5.4.1 搭建基本功能

版本:8.0.0~8.1.0

时间:2017/5/8~2017/5/31

任务:实现基本功能,积累原始用户

描述:产品的进入期,依靠叮咚小区的原始用户完成产品的冷启动。此时的更新和迭代主要侧重于完善核心交易流程。

5.4.2 获取用户

版本:8.2.0~8.7.0

时间:2017/7/1~2017/11/2

任务:拉新用户,完善基础功能

描述:以快速拉新为目的搭建运营工具,通过新人福利、邀请有礼、分享红包等大量促销活动吸引用户。进一步完善基础功能,如配送定位、优化退款售后等。

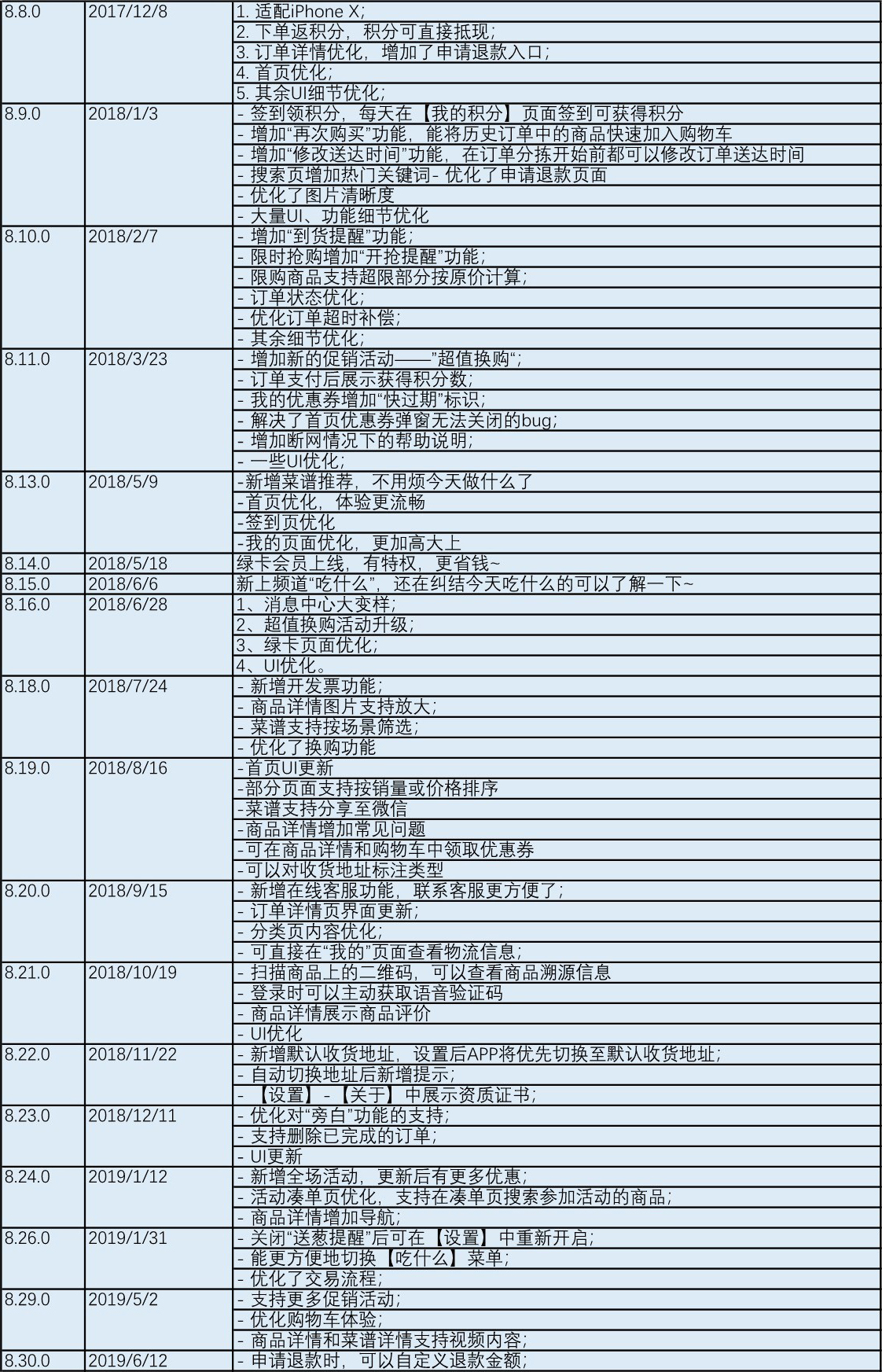

5.4.3 用户留存

版本:8.8.0~8.30.0

时间:2017/12/8~2019/6/12

任务:提高用户活跃度,提升用户粘性

描述:再积累了一定用户量后,开始提升用户活跃度,维持用户粘性。引入了积分系统和会员系统,提高用户复购率。布局“吃了么”模块,引导用户下单,希望提升用户在峰值时段的活跃度。并通过密集的优惠促销活动维持用户忠诚度。2019年叮咚买菜下载量呈爆发式增长。

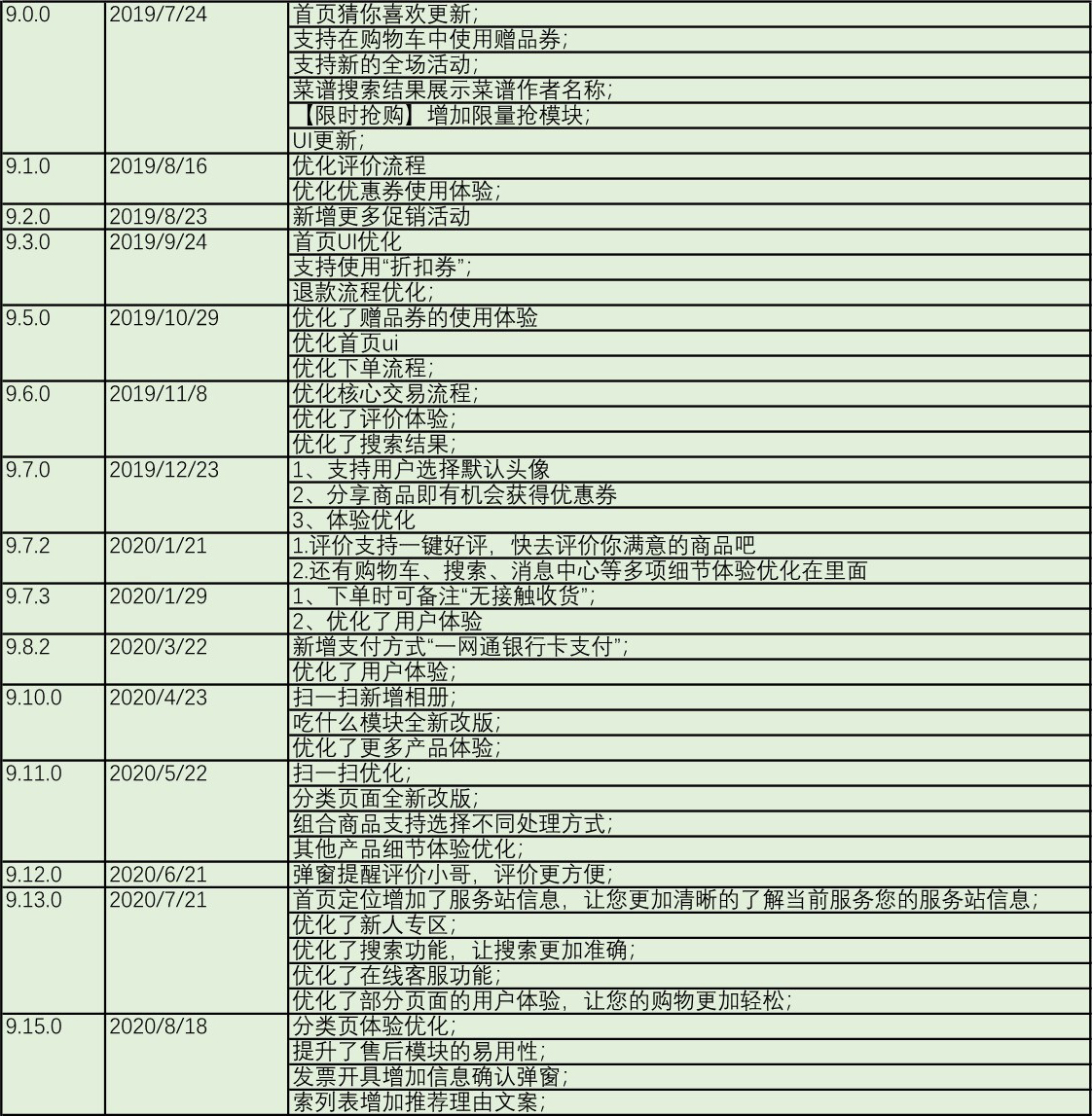

5.4.4 完善产品细节

版本:9.0.0~9.15.0

时间:2019/7/24~2020/8/18

任务:提升用户体验,实现稳步营收

描述:放缓了各种烧钱补贴的运营脚步,回归产品优化产品细节提升用户体验。添加“扫一扫”功能让用户查询商品产地等信息,消除用户对商品安全性的顾虑。优化下单、客服、评价、搜索等核心功能。在迭代中不断提升产品的易用性和用户的满意度。在精细化运营的前提下实现营收。

在多模式并存的局面下,很难有企业在短时间内突出重围,再加上传统零售企业向生鲜电商的转变,未来的市场一定是竞争十分激烈的。改善上游供应链,尽快形成成熟的盈利模型,是在竞争中突出重围的关键。

前置仓是以生鲜为核心,高频高复购的刚需行业。民以食为天,买菜吃饭是每个家庭的刚需,需要细水长流的耐心运营,以让用户养成线上买菜习惯为目标,提升用户的复购率。生鲜不是标准化商品,只有以足够高的标准保证进货品质,才可保证生鲜商品可以满足用户的内心期望,提升用户口碑。只有口碑上去了,用户才会选择复购。

从用户体验入手,给用户带来全新的买菜体验,生鲜电商才有可能战胜传统的买菜方式。目前生鲜电商在菜品品质、蔬菜重量、便利性等方面已经做到了和传统买菜相当的体验。但仍需挖掘用户的潜在需求,如从用户对健康饮食的角度入手,给用户合理的健康建议。移动支付取代了现金支付,生鲜电商也一定会给人们带来全新的生活体验。

本文由 @折原织 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 unsplash,基于 CC0 协议。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK