大亚圣象主业衰退斥资21亿跨界锂电 豪赌背后是自信爆棚还是另有所图?

source link: https://finance.sina.com.cn/stock/observe/2024-01-09/doc-inaaxnpx7488891.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大亚圣象主业衰退斥资21亿跨界锂电 豪赌背后是自信爆棚还是另有所图?_新浪财经_新浪网

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

尽管2023年新能源汽车产业增速已出现明显回落,但仍有上市公司继续逆势跨界。

日前,大亚圣象(8.060, 0.00, 0.00%)发布公告称,计划在广西壮族自治区百色市投资新建年产12万吨厚度低于0.5mm铝板带和4万吨电池箔项目,项目总投资约21.4亿元,建设周期20个月。

按计划,上述项目分两期实施:一期为新建年产12万吨厚度低于0.5mm铝板带项目,预计2024年建成投产;二期为新建年产4万吨电池箔项目,预计2025年建成投产。

大亚圣象表示,本次投资是基于公司内在发展需求及相关产业发展机遇所做出的战略性选择,实现公司在电池箔铝加工领域的产业布局,为公司带来新的利润增长点。

事实上,在国内房地产市场进入衰退后,大亚圣象的家居装饰主业已连续五年利润下滑,同时存货和应收账款周转等指标走弱,反映出公司盈利能力和营运能力持续衰退,业务转型确已迫在眉睫。

然而,锂电池铝箔行业规划和在建产能过剩严重,且制造设备价格昂贵,一旦启动投资,扩产项目难以终止或变更。考虑到鼎胜新材(11.380, 0.15, 1.34%)(维权)等龙头企业常年维持在极低的利润率水平,大亚圣象斥资逾20亿,倾其所有跨界锂电,到底是看好行业前景和自身竞争力,还是另有所图?

盈利能力营运能力持续衰退 家居装饰主业陷入困境

大亚圣象成立于1999年,旗下拥有“圣象”地板和“大亚”人造板,曾是我国人造板和地板行业的龙头企业之一。

然而,随着国内房地产市场步入景气下行期,存量竞争之下,家居装饰业内卷加剧,大亚圣象近几年来经营压力不断增大。

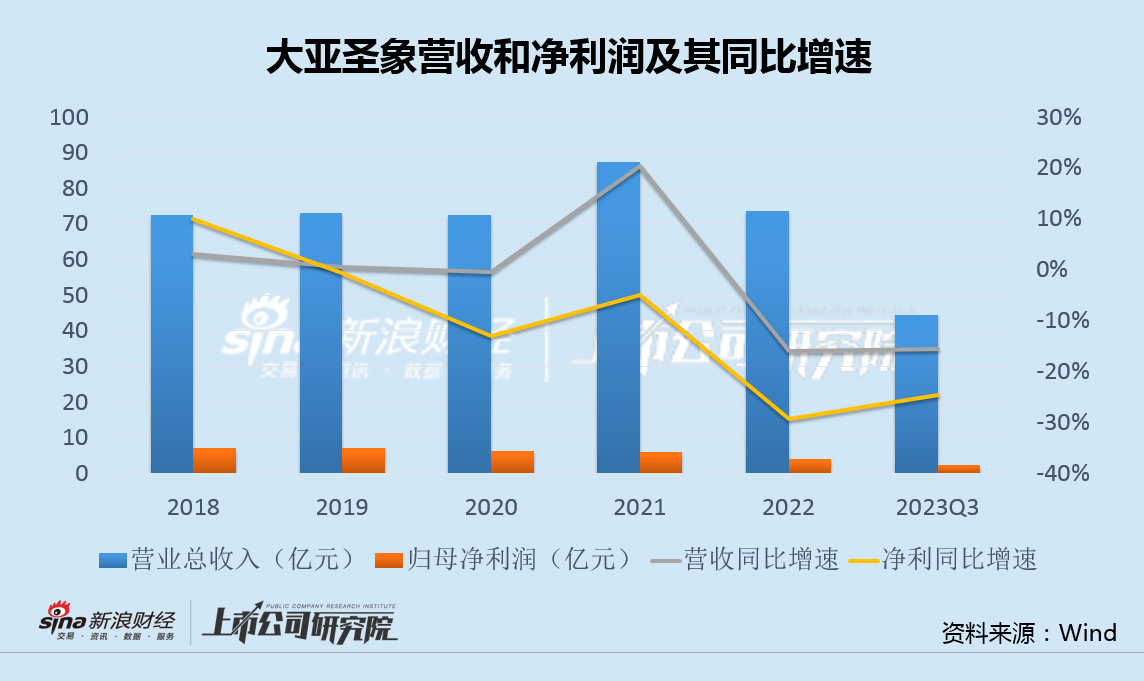

2018年至2022年,大亚圣象营业收入总体维持在70多亿元,2023年前三季度为45亿元,同比下滑16%。

营收规模停滞不前的同时,公司业绩却不断下滑。2018年至2022年,大亚圣象归母净利润从7.25亿元下降到4.20亿元,2023年前三季度为2.44亿元,同比下降25%,业绩已连续第五年下滑。

除业绩连年下滑之外,更让人担忧的是公司部分财务和营运指标。

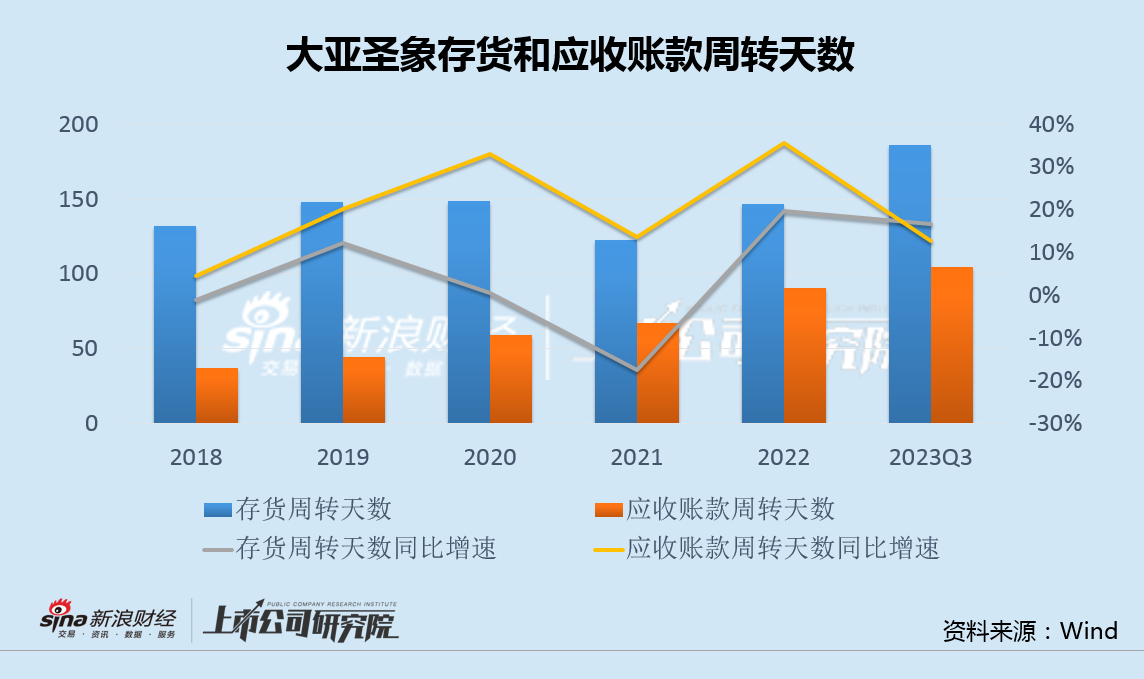

数据显示,2018年至2022年,大亚圣象存货账面余额从17.50亿元攀升至23.02亿元,连续四年增加,2023年三季度末也维持在22.21亿元的高位;存货周转天数也从2018年的132天逐步上升至2022年的147天,2023年前三季度继续增至186天,同比增加17%。

此外,大亚圣象应收账款和应收账款周转天数也持续攀升,特别是应收账款周转天数从2015年至今,连续8年同比增加,足见公司长期面临的回款压力。

盈利能力和营运能力持续衰退下,大亚圣象主业转型已迫在眉睫。然而,公司倾其所有跨界锂电的决策,还是让市场感到不安。

倾其所有跨界转型 是自信爆棚还是另有所图?

公告显示,大亚圣象计划在广西百色市投资新建年产12万吨厚度低于0.5mm铝板带和4万吨电池箔项目,项目总投资达21.4亿元,而这一金额相当于公司2023年三季度末的账面全部货币资金,可谓为了转型铝金属加工和锂电行业倾其所有。然而,转型前景却令人担忧。

首先,从行业层面看,锂电池铝箔行业规划和在建产能已严重过剩。

根据中国有色金属加工工业协会统计,2020年,国内电池铝箔产量约为7万吨,2021年产量为14万吨,2022年产量为28万吨,每年同比增长高达100%,是铝箔产品中增长最快的品种。

此外,据不完全统计,2023年国内有电池铝箔项目扩产计划的厂家有鼎胜新材、华北铝业、天山铝业(5.800, -0.03, -0.51%)等,电池铝箔在建和已规划项目年产能合计约达135万吨。

而自2023年以来,以动力类为主的电池厂产量急剧下滑,导致产业链上游各个工厂的订单严重不足,开工率低的问题尤为突出。考虑到目前电池铝箔生产厂因为预定了设备尤其是昂贵的进口设备,半途放弃就意味着巨额损失,由此将导致残酷的行业竞争。

其次,从公司层面看,作为从家居装饰业跨界的大亚圣象,其产品竞争力如何也存在很大疑问。

据了解,由于表面质量、板形质量、面密度、端面质量和力学性能等方面存在技术壁垒,我国电池铝箔行业市场集中度较高,前三名占比超70%。其中,鼎胜新材作为行业龙头,2022年电池铝箔产能约12万吨,以43%的市场占有率位居第一。

然而,就是这样一家行业龙头上市公司,鼎胜新材近三年的净利率分别为-0.13%、2.35%和6.40%,仅略高于盈亏平衡线。大亚圣象花费全部现金跨界转型,究竟有多大把握?

需要注意的是,上述铝加工和锂电铝箔项目与大亚圣象控股股东或将产生关联交易及同业竞争。

公开资料显示,大亚圣象的控股股东大亚科技集团有限公司(以下称“大亚集团”)主业包括铝箔产品的研发、生产与销售,但在国内只有技术实力与产品质量顶尖的少数企业能够外销优质铝板带,大亚集团并无自有配套的上游铝板带生产线。

大亚圣象的铝板带项目投产后,大亚集团有可能向大亚圣象采购铝板带,以满足其生产所需,从而构成关联交易。

此外,大亚圣象二期电池箔项目建成后,预计新增年产4万吨电池箔业务,也将导致公司与其控股股东大亚集团经营的业务部分重合而构成同业竞争。

值得一提的是,截至目前,大亚圣象控股股东大亚集团已质押1.96亿股公司股份,占其持有的股份比例达77.10%。大亚集团的资金负担似乎并不轻。

责任编辑:公司观察

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK