见证历史,旧能源干翻了新能源

source link: https://www.36kr.com/p/2592905139747459

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2024年,A股开门4连阴,真够残酷的。

新能源车板块连续回撤,现已再度逼近去年12月底水平了,较历史高峰回撤近60%。

另一厢,煤炭板块却表现异常火热,较2020年3月翻了将近2倍。其中,市值老大中国神华一涨再涨同期累计上涨2.2倍,当前,股价创下15年新高,最新市值6646亿元,正式超越宁王。

这标志着新旧能源龙头市值易主了。过去,市场无限追捧新能源,觉得它能代表未来。而现在,旧能源却稳步直追,夺回属于自己的荣耀。

中长期而言,市场无疑是一台称重机。新能源向下,旧能源向上,市场仿佛给散户们开了一个大大的玩笑。

01

煤炭,传统落后行业代名词,一度被价值投资者瞧不起、看不起。然而,煤炭行业从2016年以来持续上涨,几个龙头股价悉数翻了几倍。

2016年之前,煤炭行业不受政策限制持续扩张,产能规模突飞猛进。截止2015年底,全国煤炭总规模57亿吨,而当年需求仅为39.65亿吨。

产能持续释放,煤炭盈利能力持续下滑。2010-2015年,煤炭行业ROE分别为19.6%、15.8%、10.3%、5.9%、-0.5%。这亦是那几年煤炭板块跌跌不休的重要因素。

2015年底,供给侧改革政策横空出世,拉开了包括煤炭在内的多个行业去产能大幕。

此后,煤炭价格整体飙升,从2015年最低的484元一路涨到2021年10月的3878元,目前最新900元左右。2016-2023年,煤炭年度平均价格要远高于2015年。

煤炭需求量变化不大,但价格上了一个台阶,意味着毛利率、净利率水平攀升,ROE也会持续走高。

2016-2022年,煤炭行业ROE为5%、11.7%、12.1%、11%、10.2%、16.4%、21.8%。2022年,该ROE超过食品饮料的20.3%,成为申万31个行业中盈利能力最强的行业。另外,截止2023年三季度末,ROE为12.67%,仅次于食品饮料的17.32%和家用电器的13.8%。

煤炭ROE持续走高八年,行业也整体上涨了八年。

除此之外,在大盘持续下跌的大背景下,煤炭高股息也受到了市场的强势追捧。2016-2022年,中国神华分红率分别为260%、40.2%、39.9%、57.94%、91.81%、100.39%、72.77%。同期,陕西煤业分别为39.93%、40%、29.1%、29.98%、52.19%、61.1%、60.17%。

股息率水涨船高。中国神华分别为2.84%、3.93%、4.9%、6.9%、10.05%、11.28%、9.23%。陕西煤业分别为2.27%、5.12%、4.44%、4%、8.57%、11.07%、11.73%。

具体到中国神华来看,业绩持续增长,且盈利能力也得到加强。

2015-2022年,神华营收从1770.7亿元攀升至3445.3亿元,年复合增速高达10%。归母净利润从161.4亿元攀升至696.3亿元,年复合增速高达23.2%。

毛利率方面,从2015年的37.6%上升至2022年的39%。净利率从13.14%攀升至23.7%。净利率大幅走高,以致于神华ROE大幅攀升,从2015年的5.48%抬升至2022年的18%。

这就是煤炭行业以及中国神华持续受到市场追捧的核心逻辑。煤炭ROE走高,即可赚业绩的钱,又可赚估值的钱。虽然煤炭是夕阳行业,但政策介入之后,供给端大幅出清,市场格局相对稳固,同样可以成为市场眼中的“新兴”行业。

02

短短几年时间,新能源车行业发生了沧海巨变。

2014—2018年,受益于国家免征新能源车购置税等影响,新能源车销量陆续开始有起色,年复合增速高达99%。锂盐价格从2014年的4万元一路狂飙至2016年中的15万元。但从2016年底开始锂盐新增产能陆续释放,锂价在2017年均保持在12万以上。

到了2018年上半年,锂盐供给状况转为宽松,而需求因骗补、安全性质疑、补贴政策退坡等开始进入一个瓶颈期。2019年,新能源车销量罕见下滑4%,而此前4年销量增速高达323.8%、342.9%、53.1%、61.7%。

到了2020年上半年,行业又遭遇新冠疫情冲击,锂盐供需大幅失衡。锂盐价格从2018年的10万一路狂泻至2020年中的3万多。

令人意外的是,新能源汽车从2020年下半年开始爆发,全年销量重回双位数增长。到了2021年,更是突飞猛进,销量增速更是去到了157%。

终端车需求爆发,但中上游扩张周期不一致,整体供给跟不上,导致供需出现严重错配——锂电池材料平均扩产周期为1-2年,锂电池扩产仅仅只需0.5-1年,而锂矿扩张周期超过2年,盐湖则平均需要4年以上。

如此一来,锂盐开启史无前例的大涨。到2022年11月,价格狂飙至60万元每吨。磷酸铁锂正极价格最高去到了17.5万元每吨。

伴随着中上游产能不断释放,以及下游终端需求增速放缓,供需太平则从原来的供不应求转变为全面过剩。锂盐价格和锂电池价格在2022年开始雪崩下行。

锂盐从最高的60万元跌至目前的9.65万元,跌幅高达84%。动力电池价格从1元左右跌至0.5元以下,跌幅超过50%以上。

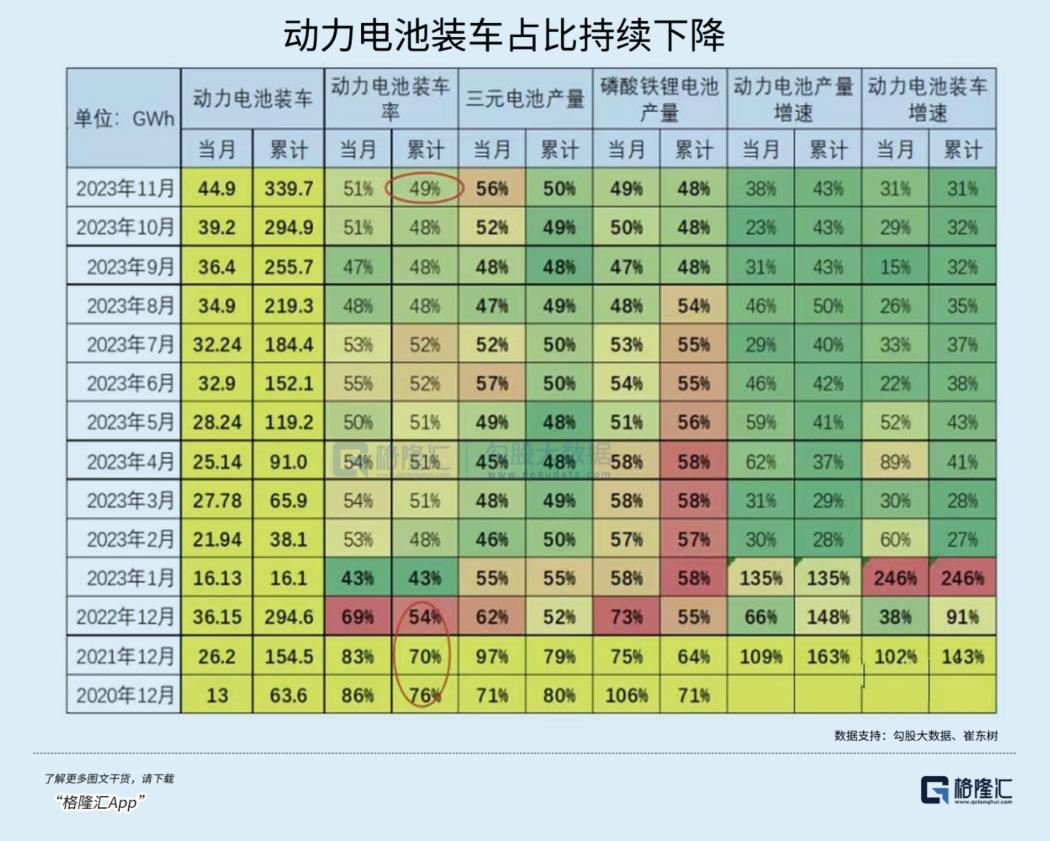

最要命的是,新能源车行业还将自下而上处于去库周期之中。截止2023年11月底,新能源车厂家和渠道库存总计40万辆,远超过去几年平均库存水平。

现在电池库存也非常大。去年1-11月,我国动力和储能电池的累计产量为699GWh,而同期的动力电池装车量仅为340GWh,动力电池累计出口达114GWh,储能电池销量为88GWh。加上2022年动力电池165GWH的库存,锂电池社会库存高达322GWH。

按照动力电池11月装机量的44.9GWH来测算,库存够满足7个月的装机量需求(该数据偏高,没有计算储能电池,且各环节会预留一部分安全库存)。

碳酸锂环节,同样有过剩风险。当前,据SMM数据显示,1月04日当周,碳酸锂样本周度库存总计69696吨,已整体累库2个月了。这还是在现货价格大幅下跌的背景下发生的。

2024年,碳酸锂价格极大概率将跌破行业现金成本,即8万,演绎产能出清。

综上来看,动力电池价格不断下移,锂盐价格不断下移,整个产业链的毛利率、净利率持续下滑,业绩无法避免地受到冲击。这亦是宁王为首的龙头们股价一路下跌的核心逻辑。

相比煤炭行业而言,新能源车正在演绎煤炭2010-2015年的痛苦过程。等这波产能出清之后(时间可能会比较久),行业将迎来新生,或许能够重演煤炭2016年之后的故事。当然,如果有政策强力介入,进行供给侧改革的话,那么效果会好得多。

03

没有一个行业永远是新兴行业。新能源车经历了过去几年大幅扩产之后,行业已经从成长阶段步入成熟阶段,部分细分领域甚至已经进入了衰退阶段。行业整体估值已经完成周期性回归。

或许,传统行业也可以焕发第二春。煤炭就是其典型代表,过去几年吃到了供给侧改革的巨大红利。但这种红利能一直吃下去吗?显然不可能。因为包括光伏、风电为首的新能源目标就是逐步吃掉传统能源的市场份额。在可以预见的未来,煤炭将从现在“新兴”角色重新回归传统行业角色。

过去3年,新能源持续下跌,旧能源重新上涨回归,给了我们一个大大的“教训”就是做投资不能想当然,更不要有执念。从最底层的定价逻辑(未来现金流折现)出发去思考,传统行业也有发新芽的时候,新兴行业也有老去的一天。

万物皆周期。做投资更要相信周期,尊重周期。于大盘,于行业,于个股更是如此。(全文完)

数据支持 | 勾股大数据(www.gogudata.com)

格隆汇声明: 文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:莫羽枫香,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK