台州跑出一个奶茶IPO,美团红杉都投了

source link: https://www.36kr.com/p/2587439087216002

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

你爱喝的奶茶店,正式启动IPO进程。

1月2日,据港交所文件显示,古茗控股有限公司(以下简称:古茗)向港交所提交上市申请书,联席保荐人为高盛和瑞银集团。

作为中国现制饮品企业,古茗顶着“每天一杯喝不腻”的slogan,主要销售果茶饮品、奶茶饮品、咖啡及其他。

截至2023年9月30日止九个月,果茶饮品合计占售出总杯数的51%。其中,果茶系列的“超A芝士葡萄”作为古茗最畅销的饮品之一,从2021年至2023年前三季度,总销量超过1.3亿杯;2023年,古茗推出轻乳茶系列中的季节性饮品“云雾栀子青”,在推出后的连续八周每周销量逾200万杯。

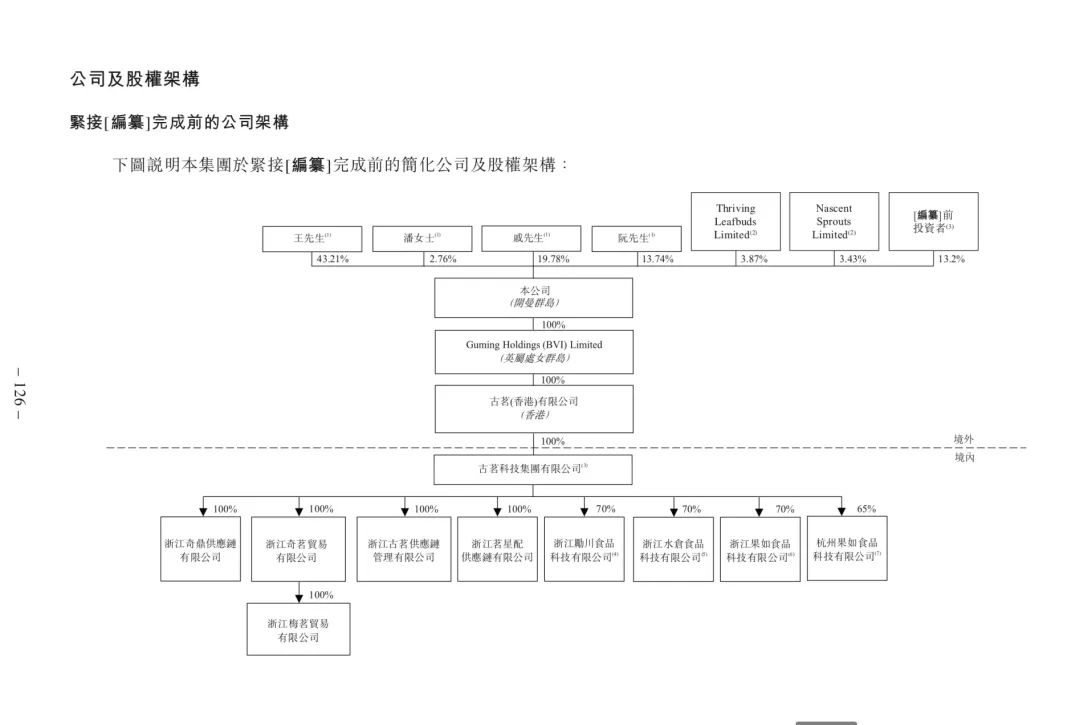

来源:古茗招股书截图

截至2023年9月30日止九个月,古茗推出了107款新品。通过定期推出新品保持产品吸引力,古茗2023年第四季度的季度活跃会员人数超过3600万名,2023年全年的平均季度复购率达到53%。2023年,古茗门店售出现制饮品12亿杯,公司GMV达192亿元,较2022年增加37.2%。截至2023年12月31日,其门店网络共有9001家门店,较2022年12月31日增加35.0%。

根据灼识咨询报告,按2023年的商品销额(GMV)及截至2023年12月31日的门店数量计,“古茗”均是中国最大的大众现制茶饮店品牌(10元-20元价格带),亦是全价格带下中国第二大现制茶店品牌。按截至2023年12月31日的门店数量计,古茗是全球前五大现制饮品品牌。

招股书显示,2023年前三季度,古茗收入55.71亿元,同比增长33.9%,经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

来源:古茗招股书截图

消费者爱喝的背后,核心在于古茗的供应链和研发能力在做支撑。

据招股书,第一家“古茗” 门店于2010年由创始人王云安在其家乡大溪开办,该镇位于浙江省内,是典型的下沉市场。虽然彼时供应链基础设施尚处于发展阶段,且采用新鲜水果及其他优质食材制作的现制茶饮产品有限,但王云安坚信,消费者对新鲜食材的追求将推动现制饮品行业的相应变革,由此开启了以高品质、短保质期食材制作现制茶饮的征途,并为此搭建了古茗一体化的供应链管理能力。

在冷链仓储及物流基础设施上,古茗有21个仓库,总建筑面积超过20万平方米,包括逾4万立方米、可支持不同的温度范围的冷库,公司逾75%的门店位于仓库的150公里范围内,向超过97%的门店提供两日一配的冷链配送服务,2023年前三季度,经冷链配送的原材料货值约30亿。

在研发方面,古茗则不仅拥有超110人的产品研发团队,还有超过100名专业人士组成质量控制团队和超360人的督导稽核团队,来贯穿整个运营流程,包括产品开发、采购、仓储及物流以及门店运营。

而除了供应链和研发能力打基础外,古茗实现“超跑”还有两个关键:下沉市场以及加盟拓店。

如上文所说,古茗诞生于浙江省内典型下沉市场, 故而有着生于下沉市场、长于下沉市场的基因。通过在全国15个省份建立布局并将持续增加门店网络密度,古茗在二线及以下城市的门店数量占总门店数量的79%,有38%的门店位于远离城市中心的乡、镇。

古茗认为,在单一省份的门店超过500家表示该地区具备了凸显规模效应的基础,称之为关键规模,并借助在已具有关键规模的省份所积累的经验和优势,可策略性地进入邻近省份。故而在开店策略上,古茗采用地域加密策略,来稳步拓展门店网络。

截至2023年底,古茗已在八个省份建立超过关键规模的门店网络,这八个省份合计贡献2023年87%的GMV,且在2021-2023三个年度各年均保持了同店GMV正增长。其中,古茗在浙江省门店数超过2000家。在最早达成关键规模的浙江、福建和江西,古茗于同期在大众现制茶饮店市场份额达到45%以上。

而加盟商,于古茗而言是业务拓展、跑马圈地的又一关键。

招股书显示,除了极少数的几家门店之外,古茗的门店均是由加盟形式经营,收入也主要来自向加盟商销售商品及设备,以及提供加盟管理服务。

截至2021年、2022年及2023年12月31日止年度,古茗加盟店贡献约99.9%的GMV。截至2023年12月31日,古茗直接管理六家直营门店。在拓店上,古茗门店数量由截至2021年12月31日的5694家增加 17.1%至截至2022年12月31日的6669家,并进一步增加35.0%至截至2023年12月31日的9001家,增速显著。

来源:古茗招股书截图

其单店GMV于2021年为约220万元,于2022年增长至约230万 元,并于2023年进一步增长至约250万元。值得注意的是,于2023年,古茗在四线及以下城市的单店GMV为约230万元,在乡镇的单店GMV为约240万元。

于2023年,古茗加盟商单店经营利润达到人民币37.6万元,加盟商单店经营利润率达到20.2%,而根据灼识咨询报告,同期中国大众现制茶饮店市场的估计单店经营利润率约为10%-15%。截至2023年9月30日,在开设“古茗” 门店超过两年的加盟商中,平均每个加盟商经营3.1家门店,75%的加盟商经营两家或以上加盟店。

发展的同时,古茗也接到了一众知名VC抛来的橄榄枝,在2020年先后美团龙珠、红杉、寇图资本及Abbeay Street前来押注。

来源:古茗招股书截图

截至最后实际可行日期,王云安持股43.21%,为第一大股东;北京美茗企业管理咨询合伙企业(有限合伙)(“美茗”)及北京美岩企业管理咨询合伙企业(有限合伙)(“美岩”,连同美茗统称“龙珠”)合共持有本公司已发行股份总数约8.00%;Max Mighty Limited(“红杉”)持股约4.00%;Coatue PE Asia 34 LLC持股约1.00%;Abbeay Street Capital Inc持股约0.20%。

而通过此次IPO,古茗计划通过登陆二级市场,得以扩张门店网络;加强技术以提高运营效率;继续投资产品研发,优化并拓展产品矩阵;加强品牌建设和用户运营;加强供应链能力来推动进一步增长。

本文来自微信公众号“直通IPO”(ID:zhitongIPO),作者:孙媛,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK