“过气”的同仁堂,逆势反攻

source link: https://www.niaogebiji.com/article-654092-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

来源|砺石商业评论

无论是中药资源、品牌张力还是零售布局,同仁堂都是无可争议的中药第一品牌,这是其业绩重回巅峰的希望。

1销售净利润率创新高

前不久,同仁堂发布了2023 年第三季度财报。今年前三季度,同仁堂实现营收137.21亿元,同比大幅增长25.88%;实现归母净利润13.91亿元,同比增长38.67%。其中,第三季度,同仁堂实现营业收入39.61亿元,同比增长16.72%;实现归母净利润4.04亿元,同比大增55.81%。

按照业务模式划分,同仁堂主营业务共分为医药工业(生产制造)分部和药品零售分部两部分。其中,医药工业覆盖心脑血管、补益、清热、妇科等核心治疗领域的各类中药,包括安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸等;医药零售板块则是同仁堂的近千家直营门店业务,主要收入来源于中西成药、饮片以及保健品。

2023年上半年,同仁堂医药工业分部实现营收61.46亿元,同比增长28.33%;医药商业板块实现营收55.36亿元,同比增长20.87%,两大板块均保持了20%以上的增速。

毛利率方面,受上游药材涨价影响,公司医药工业分部毛利率出现了一定程度的下滑,公司整体毛利率也受到了一定影响。今年前三季度,同仁堂销售毛利率为46.28%,较去年同期下滑2.11个百分点。此前的半年报显示,2023年上半年,同仁堂医药工业分部毛利率为44.92%,同比下滑5.14个百分点;医药商业板块毛利率为30.41%,同比增长0.4个百分点。

费用率方面,前三季度,同仁堂销售费用率、管理费用率、财务费用率分别降低了1.91个百分点、1.3个百分点、0.68个百分点,仅有研发费用率同比提升了0.07个百分点。

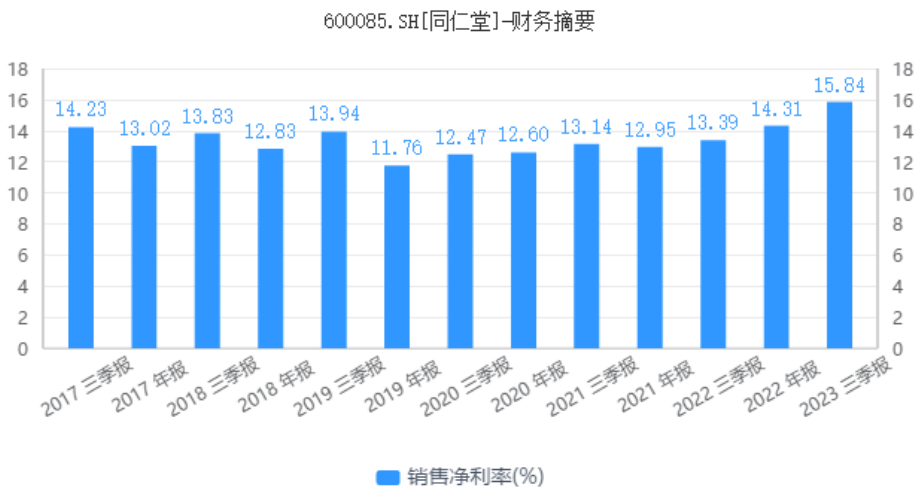

得益于良好的费用控制能力,同仁堂销售净利润率在毛利率同比下滑的情况下仍然实现了逆势增长。今年前三季度,同仁堂销售净利润率为15.84%,创出近十年以来最佳水平。

除了盈利能力的提升之外,同仁堂的收现能力也有所提高。截止最新财季,公司应收账款余额为16.34亿元,较去年同期减少0.04亿元。在公司营收保持了26%同比增速的背景下,同仁堂应收账款实现了同比负增长,说明公司收现能力有了进一步提高,自我造血能力增强。

整体来看,同仁堂前三季度的费用控制能力、收现能力以及销售净利润率等指标表现均较出色,整体经营质量稳步提升。

“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”。在一众多中药品牌中,同仁堂无疑是最正宗、最负盛名的老字号。

但在二级市场中,同仁堂受投资者的追捧程度却远不及片仔癀、云南白药这两家企业。尤其是在2021年的白马股行情中,同仁堂最高市值不过600亿元,而片仔癀市值一度接近3000亿元,云南白药市值也一度超过2000亿元。

随着白马股高估值泡沫的破裂,片仔癀、云南白药股价均已遭遇腰斩,而同仁堂的股价却继续创出新高。尤其是在白马股普遍遭遇杀跌的2023年,同仁堂股价仍然取得了16%的正增长(截止12月15日),片仔癀、云南白药跌幅分别为18%、7%。

截止最新一个交易日收盘,同仁堂市值为724亿元,片仔癀、云南白药市值分别为1429亿元、873亿元。尽管同仁堂市值仍处于第三位,但却大幅缩小了与前两者的差距。这家曾经的百年御药老字号,能否重新夺回属于自己的辉煌?

2不做大哥好多年

始创于1669年(清康熙八年)的同仁堂,距今已经有350多年的历史。据史料记载,自1723年(清雍正元年)起,同仁堂就开始为清宫供御药,前后历经八代皇帝,长达188年,为其奠定了强大的文化根基与品牌价值。

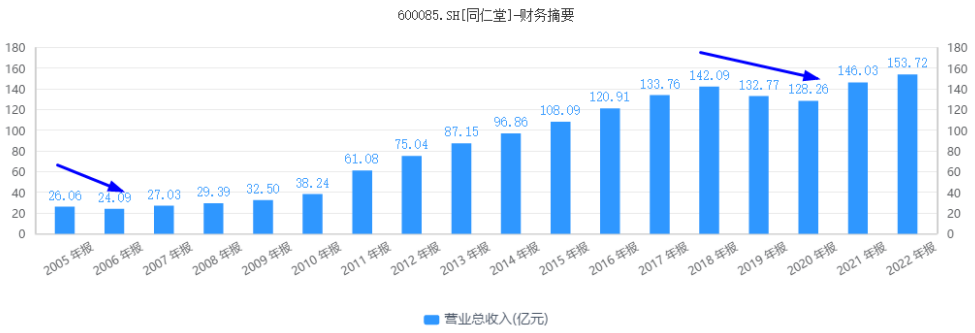

事实上,在2006年以前,同仁堂一直是中药板块的领头羊。2005年,云南白药营业收入为26.06亿元,净利润为3.01亿元。对比来看,云南白药、片仔癀营业收入为24.48亿元、4.19亿元,净利润分别为2.3亿元、0.86亿元,同仁堂的净利润几乎等于后两者的总和。

2006年,云南白药完成了对同仁堂的反超。这一年,受监管整顿与坏账核销等因素影响,同仁堂营收规模同比下滑8.03%,净利润同比大跌48.46%。对比来看,云南白药则凭借牙膏产品全国热销,实现了营收、净利润双双增长,“中药一哥”的排名由此易位。

事后来看,2006年经营业绩的下滑只是同仁堂发展历史的一个小插曲。进入到2007年以后,同仁堂的营收以及净利润规模仍然保持着稳定的增长。数据显示,2007年-2018年,同仁堂的营收规模从27.04亿元增至142.09亿元,复合增长率为16%;净利润从2.35亿元增至11.34亿元,复合增长率约为15%。

尽管同仁堂营收净利润均保持了两位数的增长,但相比成功跨入日化领域的云南白药仍显得平庸。2018年,云南白药营收达到270.17亿元(接近同仁堂的一倍),净利润达到34.94亿元(超出同仁堂的两倍)。

因此,在2006年-2018年期间,同仁堂始终活在云南白药的阴影之下,屈居行业第二位。更为不幸的是,发生在2018年末的过期蜂蜜事件又一次将同仁堂推进舆论漩涡,不仅拉大了与云南白药的距离,公司市值也被片仔癀反超,成为行业老三。

2018年12月15日,据江苏电视台报道,同仁堂集团下属子公司同仁堂蜂业涉嫌回收过期蜂蜜,引起舆论哗然。最终,同仁堂蜂业因销售过期蜂蜜被罚没1420万,市场监管总局直接撤回同仁堂“中国质量奖”称号。

2019年,受过期蜂蜜事件影响,同仁堂营业收入、净利润分别同比下降6.56%、13.12%。2020年,同仁堂营业收入再次缩水,同比降幅为3.40%。截止2020年年末,同仁堂总市值仅为316亿元,云南白药、片仔癀市值分别为1360亿元、2623亿元。至此,同仁堂彻底被当年的两个小弟甩在了身后。

事后来看,过期蜂蜜事件的责任方“同仁堂蜂业”隶属于同仁堂集团,与上市公司同仁堂股份并无关系。但此事件明显暴露了同仁堂集团内部管理的不足,却也激发了这家百年老字号内部改革的动力与决心。

3重新擦亮的金字招牌

根据公开报道,蜂蜜门事件之后,北京市纪委市监委共问责处理14名个人,并由北京市纪委副书记王贵平担任同仁堂集团董事长。上市公司层面,安牛专营公司负责人邸淑兵于2019年出任同仁堂总经理,后于2021年升任董事长。

与此同时,同仁堂集团多次聘请德勤等知名咨询机构制定发展战略、营销改革等方案咨询,并开启薪酬激励改革,建立关键技术岗位人才晋升渠道,有效解决了此前公司国企机制下员工激励不足的问题。

在上市公司层面,邸淑兵出任总经理后进行了一系列营销改革,将经营分公司、营销分公司与药酒经营分公司合并,打造“4+2”(四个事业部加两个专项小组)经营模式。在渠道管理层面,同仁堂削减经销商层级,进一步加强对渠道终端的管控能力。

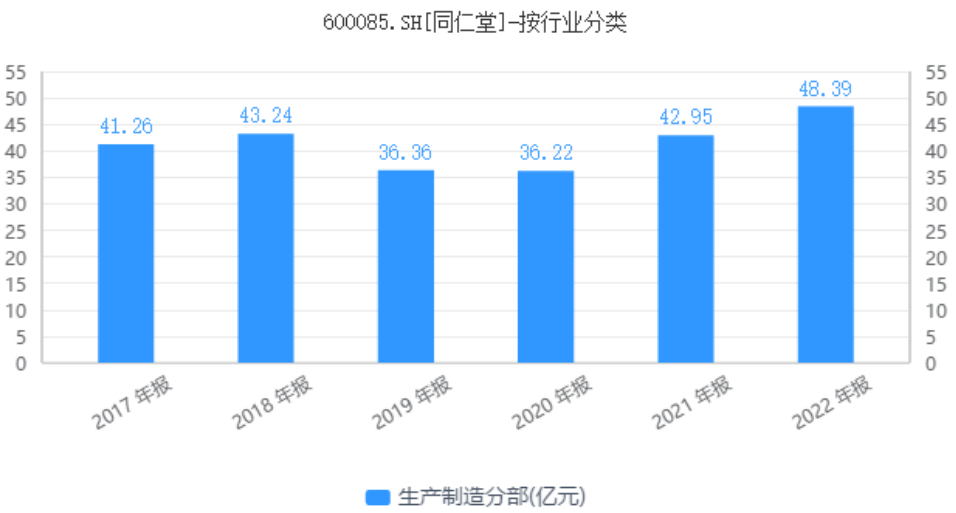

通过人员、组织架构、渠道策略等一系列调整之后,同仁堂逐渐走出了逆境。2020年以来,公司医药工业收入重回正增长,并在2022年度创出历史新高。

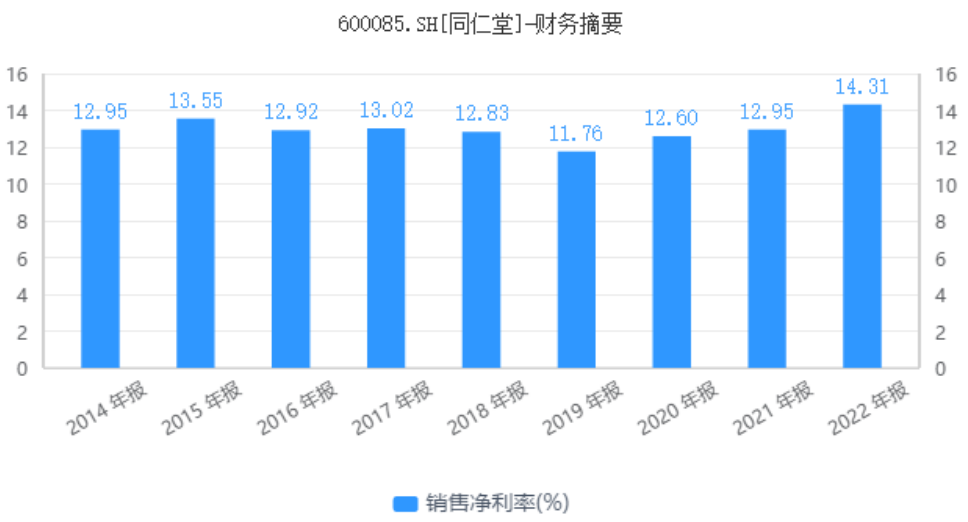

与此同时,得益于收入结构的改善和良好的费用控制能力,同仁堂销售净利润率稳步提升。数据显示,2019年-2022年,同仁堂销售净利润率由11.76%提升至14.31%。

外界普遍认为,云南白药与片仔癀拥有国内唯二的国家级保密配方品种,而同仁堂虽然拥有超400款的中成药品类,却没有重磅产品属于中药保护品种以及独家品种。例如,作为同仁堂头号大单品的安宫牛黄丸,拥有生产批文的企业超过120家。

但事实上,相比中药独家品种、国家级保密配方品种等头衔,中药产品的药效和市场口碑更为关键。根据米内网数据,2022年,同仁堂及其子公司同仁堂科技所生产的安宫牛黄丸实体药店销售收入超过23亿元,市场占比约为57.5%。这也就是说,尽管市面上生产安宫牛黄丸的品牌众多,但近6成消费者还是相信同仁堂的产品质量。

另外,相比片仔癀和云南白药,同仁堂的利润结构明显要更加健康。

根据2022年年报数据,片仔癀主营业务前三名为肝病用药(主要包括片仔癀锭剂和胶囊)、医药商业、化妆品销售,收入占比分别为41.31%、46.69%、7.30%。但作为公司第一大收入来源,片仔癀医药商业毛利率只有13.78%,而肝病用药在公司总毛利的比重超过73%。这说明片仔癀利润端高度依赖片仔癀这一产品,存在较大的单品依赖度风险。

云南白药虽然不存在大单品依赖问题,但公司医药批发业务利润率要更低。2022年,云南白药商业销售收入占比64.8%,但毛利率仅为6.23%。这也就是说,给云南白药带来6成收入的医药批发业务只能让公司营收数据更加美观,但并不能给公司带来真正的利润。

与严重依赖大单品的同行不同,同仁堂主要业务是以“制造+药店”双轮驱动。截止2023年6月末,同仁堂控股子同仁堂商业在全国共设立955家药店,其中有608家设立了中医医疗诊所,可提供中医服务。

与多数药企低毛利率的医药批发业务不同,同仁堂零售业务毛利率保持在30%以上,能够为公司真正贡献利润,毛利构成要更为均衡。2022年,同仁堂生产制造分部、药品零售分部毛利占比分别为64.5%、35.81%。

刚刚过去的2021年、2022年,同仁堂净利润增速分别为19%、16.17%。同期,片仔癀净利润同比增速分别为45.49%、1.66%,云南白药净利润同比增速分别为-49.15%和7%。对比来看,同仁堂业绩增长态势最为稳健。

十年河东转河西。

如果从2006年算起,同仁堂已经不做大哥18年。然而,无论是跨界成功的云南白药还是大单品战略下快速的片仔癀,在中成药资源、品牌张力、零售布局上均不敌同仁堂,这也是同仁堂未来重回巅峰的最大底气。中药行业的下一个十年,应该是同仁堂的时代。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK