速腾聚创开启招股 IPO背后承压_原创_科技频道首页_财经网 - CAIJING.COM.CN

source link: http://tech.caijing.com.cn/20231227/4980539.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

速腾聚创开启招股 IPO背后承压

12月27日,RoboSense Technology Co., Ltd(速腾聚创科技有限公司,简称“速腾聚创”)今日开启招股,至2024年1月2日结束,并计划于2024年1月5日正式以“2498”为股票代码在港交所主板挂牌上市。

速腾聚创在本次IPO中总计发行2290.98万股股份。其中,香港公开发行229.10万股股份,国际发售2061.88万股股份;发行价为每股43港元。

成立于2014年的速腾聚创,作为一家激光雷达及感知解决方案服务提供商,以激光雷达硬件为基础,同时布局人工智能感知软件形成解决方案。

根据灼识咨询报告,按2022年的销售收入计,速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第二,市场份额分別约为7%及20%。根据同一资料来源,按2022年的销量计,其在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别为12%及21%。

速腾聚创于6月30日向港交所递交招股说明书,11月10日,速腾聚创获得证监会境外发行上市备案通知书,在12月3日通过港交所聆讯。正式挂牌后,速腾聚创将成为“中国智驾感知系统第一股”。

IPO看似一切顺利的背后,速腾聚创承受着不少压力。

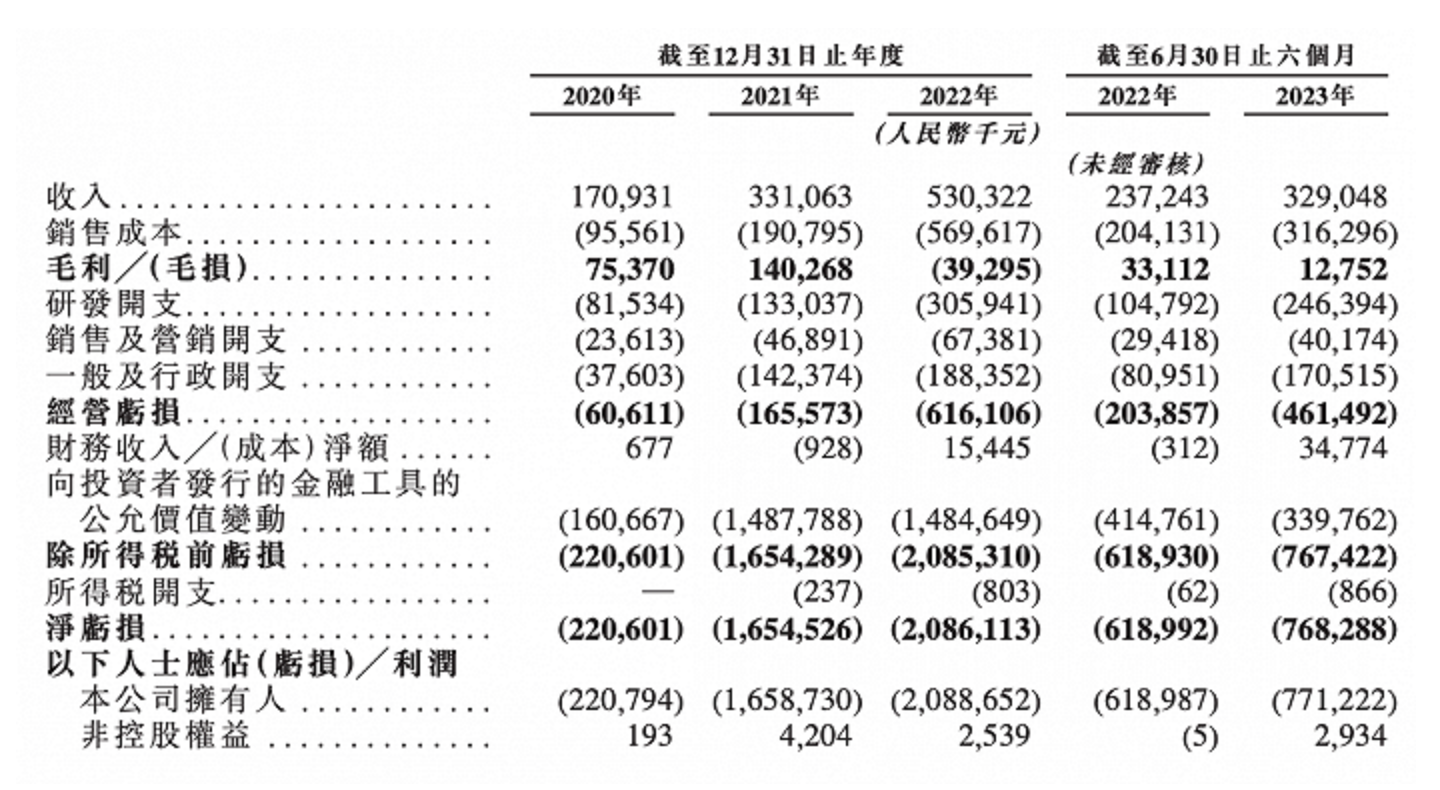

业绩方面,招股书显示,2020年至2022年,速腾聚创营收分别为1.71亿元、3.31亿元、5.3亿元。

在上述报告期内,速腾聚创一直处于亏损状态,且亏损额逐年增大。2020年至2022年,公司年内亏损为2.21亿、16.55亿、20.86亿元,三年累计亏损约39.62亿元。

其次是产能方面。在业内,普遍猜测小鹏是速腾聚创的第一大客户。今年上市的小鹏G6上市以后,便遭遇交付速度过慢问题。

今年8月,小鹏汽车创始人何小鹏公开发布文章进行解释:交付速度较慢的主要原因是供应商速腾开始并未准备足够多的激光雷达。“为解决产能问题,我们的团队已经入驻速腾,双方合作共同解决这一问题。”

在招股书中,速腾聚创也给出了如下数据:其主要为车载激光雷达供货的红花岭工厂月设计产能约为46800台。截至2023年3月,该工厂产能利用率仅为13.8%,到了6月利用率仍旧约为24.8%。直到今年10月,其产能利用率才提升至67.1%。

速腾聚创在招股书中表示,IPO募集所得资金净额的约45%将用于研发,持续建立并优化产品管线以及团队扩展以支持研发计划;约20%将用于提升制造、测试和验证能力;约20%将用于加强销售和营销工作以促进与国内外汽车整车厂和一级供应商的业务合作;约5%将用于探索潜在的战略合作关系或联盟机遇;以及约10%将用于营运资金及一般企业用途。

综合自速腾聚创招股书、中国基金报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK