丰元股份项目延期背后:行业高点两度定增埋财务隐患 产能利用率14%再推新融资

source link: https://finance.sina.com.cn/stock/observe/2023-12-26/doc-imzzixct1821655.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

丰元股份项目延期背后:行业高点两度定增埋财务隐患 产能利用率14%再推新融资_新浪财经_新浪网

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

日前,丰元股份(15.540, 0.00, 0.00%)发布公告称,综合考虑外部宏观环境及行业变化等客观原因和项目实施的实际情况,将公司募投项目“年产5万吨锂电池磷酸铁锂正极材料生产基地项目”达到预定可使用状态的时间延期至2024年9月。

上述磷酸铁锂正极材料项目是丰元股份2022年的定增项目之一。即便行业产能严重过剩、公司产能利用率仅14%,且前一轮募投项目拖延,丰元股份却仍在推进新一轮定增。

事实上,自2016年起,丰元股份主业就从草酸向锂电正极材料拓展,但业绩一直未见起色。2020年后,行业发展进入高潮,公司也两次定增加速扩产。但随着行业景气度见顶回落,公司不仅业绩由盈转亏,应收款在3年内还急速增加9倍,收现比降至20%以下。

值得注意的是,在丰元股份的三轮定增中,公司实控人仅认购一次,比例为3.7%,并且资金来源为二级市场减持。此外,过于激进的扩张,还使得丰元股份对外担保额超过20亿元,公司潜在的财务风险正日益积聚。

行业高点两度定增扩产 应收款增9倍收现比不足20%

丰元股份成立于2000年,原主业为草酸化工行业。2016年上市后,在保持传统草酸化工业务的同时,开始向新能源锂电池产业转型。

不过,丰元股份并未享受到业务转型带来的好处。2020年,公司营业收入为3.57亿,与2017年的3.21亿相差无几,净利润甚至从2017年的盈利0.38亿转为亏损0.29亿。

2020年起,新能源汽车发展进入高潮期,丰元股份也明显加快了扩张步伐。

2021年6月,丰元股份完成上市以来的首次定增,融资4.5亿投向年产10000吨锂离子电池高镍三元材料建设项目,并补充流动资金。

2022年10月,丰元股份再次完成新一轮定增,融资9.4亿投向年产5万吨锂电池磷酸铁锂正极材料生产基地项目,并补充流动资金。

然而,正当公司大幅扩产之时,新能源行业的发展却由盛转衰,步入景气低谷。今年前三季度,丰元股份实现营收23.21亿,同比增长91.27%,净利润-1.74亿,业绩直接由盈转亏。

更重要的是,丰元股份不仅未能充分享受到产业大发展带来的红利,还因此留下了巨大的财务负担。

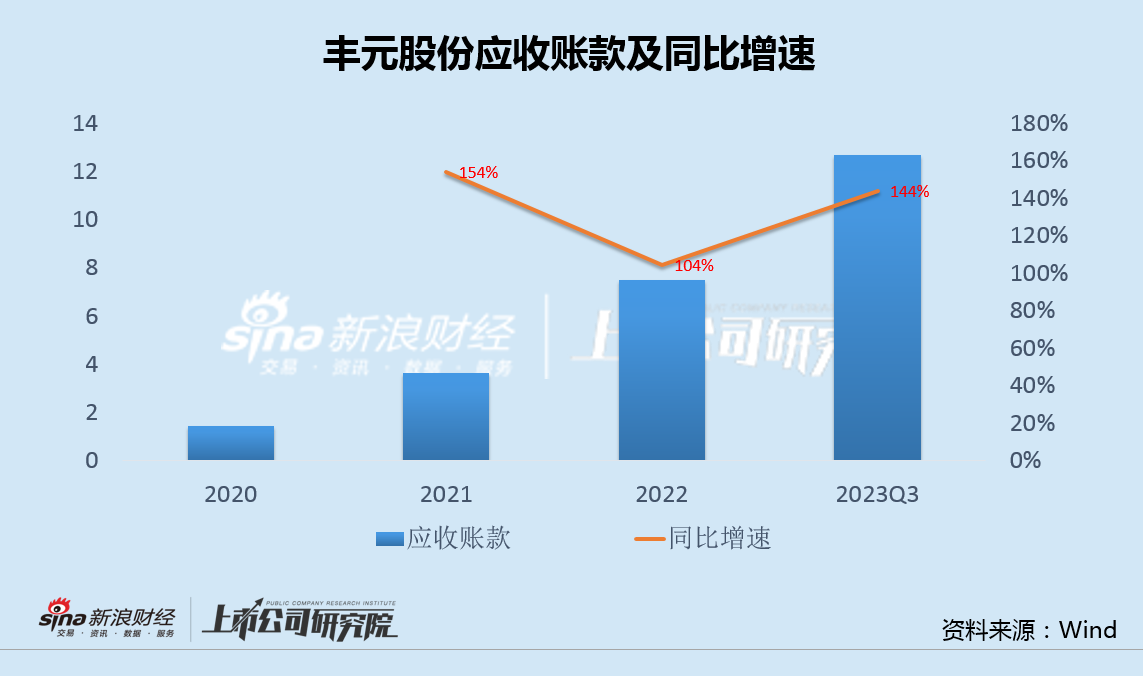

Wind数据显示,2020年,丰元股份应收账款为1.44亿, 2023年三季度大幅增加至12.67亿,每年同比增速均在100%以上,三年时间内大增9倍,也显著超过公司同期的营收增速。

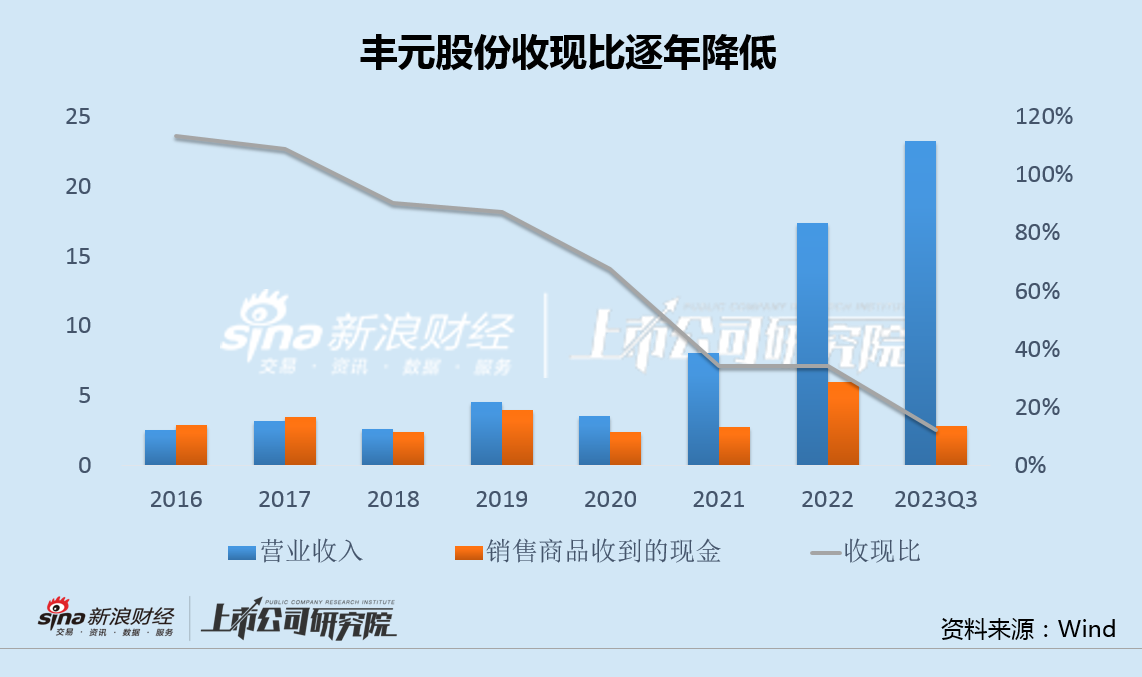

此外,丰元股份收现比连年降低。自2016年转型新能源锂电至今,公司收现比从高于100%的健康水平大降到不足20%。

丰元股份在年报中表示,公司已与比亚迪(191.750, -0.43, -0.22%)、鹏辉能源(26.440, -0.36, -1.34%)等下游客户实现稳定合作关系,并进入宁德时代(156.130, -1.41, -0.90%)、厦门海辰等企业的供应商体系。

但很显然,作为锂电正极材料的尾部企业,丰元股份面对强势的下游锂电头部企业,丝毫没有议价能力和话语权,导致现金流问题成为公司最大的财务负担。

产能利用率仅14%仍继续扩产 实控人减持后象征性参与定增

今年以来,受行业产能严重过剩、供需失衡等因素影响,锂价从60万/吨暴跌至10万/吨,锂电全产业链陷入不断降价的内卷式竞争中。

丰元股份此次也因“外部宏观环境及行业变化等客观原因”,不得不延后年产5万吨锂电池磷酸铁锂正极材料生产基地项目。

然而,即便如此,丰元股份仍在推进新一轮定增。

今年7月,丰元股份发布公告,拟增发8401.88万股,募集资金20亿元,投向年产10万吨锂电池磷酸铁锂正极材料生产线项目、年产5万吨锂离子电池高能正极材料项目,并再次补充流动资金。

值得注意的是,此时的丰元股份产能已陷入严重闲置。

财报显示,2022年末,丰元股份锂电池正极材料产能8.2万吨,包括磷酸铁锂7.5万吨,常规三元材料0.5万吨,高镍三元材料示范线0.2万吨,产能利用率仅14.40%。

公司产能扩张的步伐仍未停下。截至2023年6月末,丰元股份建成的锂电池正极材料产能规模为14万吨,其中磷酸铁锂12.5万吨,常规三元0.5万吨,高镍三元1万吨。

按照公司预计,2023年年底丰元股份将建成磷酸铁锂产能30万吨,在需求持续疲弱的背景下,产能利用率无疑还将进一步下滑。

除不断融资外,为了满足扩张所需的资金,丰元股份的担保额度也大幅增加。

数据显示,截至6月30日,丰元股份及控股子公司对外担保总余额为20.40亿元,占公司最近一期经审计净资产的比例为82.69%。

值得一提的是,丰元股份已实施的两次定增和一次正在筹划的定增共募资34亿元,而公司实际控制人赵光辉仅出资约3500万元,参与了其中一次定增,金额接近当时承诺的不低于0.30亿元、不高于0.90亿元认购区间的下限。

与此同时,2021年,赵光辉却通过二级市场减持了368.29万股,套现约0.55亿元,比其认购的定增金额还要高。

责任编辑:公司观察

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK