苹果将陷入分拆危机?

source link: https://www.36kr.com/p/2570438634382720

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

得益于苹果公司(NASDAQ:AAPL)的市场力量和优秀的设计和管理团队,他们征服了手机市场,并创造了世界上最好的品牌之一,也许甚至是最好的。但由于它的主导地位和在某些领域的龙头倾向,我认为它会变得过于强大并遭受与AT&T公司相同命运的危险。

苹果品牌是品质的代名词,他们真正知道如何为自己的产品创造需求。所以苹果有定价权,他们提高价格时不会失去业务,而且他们的转换成本非常高。

进入门槛也相对较高,因为与苹果的操作系统和直观的用户界面竞争当然不容易。苹果确实通过其所有功能让客户的生活变得更轻松,这是除上述功能之外的巨大竞争优势。

此外,随着健康监测领域对他们变得越来越重要,苹果继续扩展生态系统,VR/AR 护目镜也可能在未来发挥重要作用,所有这些都会让你一旦进入苹果生态系统就会更加依赖它。苹果Music 就像 Spotify ,但算法稍逊一筹,苹果TV+ 就像奈飞和亚马逊的 Prime Video,即使它目前是就提供的系列和电影而言,苹果Notes 已悄然成为笔记和提醒的最佳解决方案之一。

再加上 24/7 个性化健康监测,再加上苹果海量的数据及其分析能力,这家公司将变得更加强大。例如,监测睡眠质量极其重要,可以帮助人们活得更长久、更健康。此外,iOS上的App Store在很长一段时间内处于龙头地位,店内销售和应用内购买的佣金对苹果来说是一笔很棒的生意。在 Android 上,Google Play 商店相对相似,但市场地位稍弱一些。尽管如此,两者都在各自的操作系统中占据主导地位,并且很可能继续如此。

从目前的情况和增长潜力来看,苹果可以变得更加强大。我认为这可能会导致被迫解体,就像1911 年洛克菲勒的标准石油公司和1984 年的 AT&T所发生的那样,这两家公司都变得过于庞大和强大。如果没有分拆,AT&T很有可能成为当今市值最大的公司。但亚马逊、谷歌和Meta也可能面临同样的命运,因为它们在许多不同领域也占据主导地位。

苹果拥有 290 亿美元现金和 1060 亿美元定期债务,其中 99 亿美元将在未来 12 个月内到期,107 亿美元将在 2025 财年到期。净利润为 960 亿美元,因此净利润加上现金超过定期债务,因此我认为苹果的资产负债表非常安全。

苹果过去三年的自由现金流在 2023 年 9 月为 820 亿美元,在 2022 年 9 月为 900 亿美元,在 2021 年 9 月为 730 亿美元。但随着公司意识到投资者真正关注的是自由现金流,许多公司通过支付员工薪酬的很大一部分。SBC 对 FCF 产生积极影响,当然,也让员工参与公司的成功。所以我们必须调整SBC的FCF。SBC 2023 年 9 月为 108 亿美元,2022 年 9 月为 90 亿美元,9 月 21 日为 79 亿美元。因此,按百分比计算,SBC 在此期间的增长速度快于 FCF。

投入资本回报率是一个向后看的指标,它告诉我们一家公司过去是否获得了良好的资本回报,而且由于它今天受到投资者的高度重视,它促使公司最大化回报。因此,今天的真正高数字很难与 20 世纪 90 年代或 2000 年代初期公司的投资回报率相比较。尽管如此,苹果的资本回报率确实很高,而且其 ROIC-WACC 利差也非常惊人。由于债务成本约为 4%,股本成本约为 8%,我得到的苹果公司的 WACC 约为 8%。因此,ROIC-WACC 价差处于 40% 的高范围内。

由于会计上的细微差别,这个数字可能有点夸大,但苹果仍在通过其投资创造巨大的价值。所以在资本配置方面,尤其是通过多次股票回购,苹果为股东创造了巨大的价值。

反向 DCF 是我最喜欢的工具,用于了解股票的定价情况,稀释后每股收益为 6.13 美元,目前该股票的定价为未来 10 年的年增长率为 12%。从历史上看,稀释后每股收益的5年CAGR为15.52%,10年CAGR为15.75%,最近3年CAGR为23.18%。我认为未来 10 年复合增长率可能达到 15%,因为苹果仍有增长空间,并且可能会继续回购股票,这也有助于每股收益。因此该股看起来被低估了。

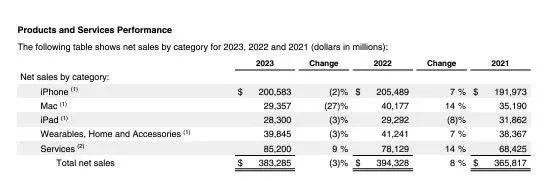

对于许多消费者来说,iPhone 15 和 iPhone 14 在非 Pro 机型上的差异还不足以证明升级是合理的,因此这一次 iPhone 的销量受到了打击。

然而,服务继续强劲增长,目前几乎与 Mac、iPad 和可穿戴设备的总和一样大。它也是利润率最高的细分市场,毛利率为 70.8%,而产品毛利率为 36.5%。因此,随着利润率最高的细分市场增长最快,加上苹果健康产品的潜力和新 iPhone 的销售改善,我可以看到 2028 年 9 月的 5 年内每股收益约为 12 至 13 美元,复合年增长率约为 15%。

根据乘数,股票交易价格可能在 330 美元到 380 美元之间。

随着 Masimo Corporation的诉讼以及Watch在美国的销售暂停,苹果公司遇到了一些可能会持续更长时间的暂时问题。不过,苹果已经在研究解决方案,并且可能会在相对较短的时间内找到解决方案。但Masimo的创始人是个不会退缩的人,所以这很可能会让苹果忙上很长一段时间。

如果苹果被迫出售部分资产,其中一些资产仍将是同类最佳,但其他资产(例如 苹果TV+)将落后于竞争对手。但苹果是一家聪明的公司,他们可能会竭尽全力阻止这种情况的发生。即使这种情况成为现实,这也应该是投资者进入青睐细分市场的绝佳机会。也就是说,苹果Music 和 苹果TV+ 等细分市场也是苹果生态系统的重要组成部分,并提供价值。我认为,在潜在的拆分中,产品和服务部门将会分离,因为两者的结合非常强大。也许连应用商店都会从苹果公司剥离出来。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK