暴跌超80%,蒸发2100亿!李宁跌落神坛?

source link: http://www.investorscn.com/2023/12/12/112443/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

暴跌超80%,蒸发2100亿!李宁跌落神坛?

2023-12-12 17:13:28 来源: 作者:

李宁,一切皆有可能。

没想到这句口号也适合李宁的股价。谁能想到“国货之光”李宁也会从神坛跌落,市值蒸发超2000多亿,股价更是暴跌超80%,更加难以想到的是这个“国货之光”也会遭遇业绩失速的窘境?

但是,这何尝不是一种可能的结果呢!

股价暴跌超80%,市值蒸发超2100亿

今天(12月12日),港股李宁(02331.hk)再放大招,宣布拟回购不超过2.64亿股公司股份、占公司总股本的10%。公告显示,董事会已经决定,将于公告之日起6个月内动用不超过30亿港元资金,不时从公开市场回购公司股份。公告同时强调,董事会对于本集团的业务前景及长远增长充满信心,认为公司股价低于其实际内在价值。

(李宁公告截图)

这一回购预案是在昨天(12月11日)港股李宁股价大跌超14%、再创新低之后做出的,谁都看得出来这是公司想通过回购来挽救公司一路狂跌的股价。

那么,昨天李宁的股价为何会突然大跌超14%?原因可能与公司在周末发布的一份收购公告有关。

12月10日晚间,港股李宁发布公告称,将斥资22.08亿港元从香港地产巨头恒基兆业手中购买物业。根据李宁的这份收购公告显示,收购资产主要为恒基兆业旗下物业业务,截至2023年12月5日该资产估值为24.6亿港元,李宁将把一部分物业作为自己在香港的总部。

(李宁公告截图)

这多少有点让人费解,谁都知道李宁是国内运动休闲服饰主要品牌,更是服饰领域国货的标杆企业,但是它这一突然宣布要收购地产物业,难道是要进军房地产了?难道现在哪怕是贴着“国货之光”的标签的李宁也不好卖了?

这种情况下,可能也有市场对李宁可能进军房地产不看好的预期,导致了当天股价的暴跌!

(12月11日李宁股价分时走势截图)

今天,随着李宁宣布30亿港元的回购计划,李宁股价随之回升,开盘就高开超3%,盘中一度涨超5%,市值重新回到了500亿港元上方。但相对于昨天超14%的跌幅来说,宣布回购的作用还是比较小。

实际上,看一下李宁近一年、近两年的股价走势就知道,昨天超14%的跌幅根本算不了什么。10月26日直接放量暴跌超20%,年内以来最大跌幅已经超过78%,自2021年8月高位以来更是已经暴跌超83%!

(李宁股价走势截图)

要知道,在2021年8月高位的时候,“国货之光”李宁的市值曾一度达到2687.74亿港元的高度,按今天收盘501亿港元计算,短短两年零三个月时间,李宁的市值就蒸发了超2186亿港元!

值得注意的是,就在李宁股价持续下跌的这期间,由李宁本人及其侄儿李麒麟、兄弟李进控股的非凡中国在2021年5月18日曾高位减持李宁股份,以63.6港元减持6000万股套现38.16亿港元。

业绩失速,经营现金流几乎腰斩

看到李宁这个股价走势图,很多人可能会觉得很正常,A股过去两年中也有好多“茅”的走势都是这个样子的,什么酱油茅、光伏茅、家电茅、电池茅、器械茅等等。

但是,还是应该把李宁放在港股的环境中来看。的确,过去两年多不管A股还是港股都有很多股票走势是这个样子的,但是相互之间还是有很大区别的,比如,在这期间港股的安踏体育(02020.hk)的股价最大跌幅就要远远小于李宁,它的最大跌幅为64%左右。

原因可能还是出在基本面、业绩增速、现金流上。

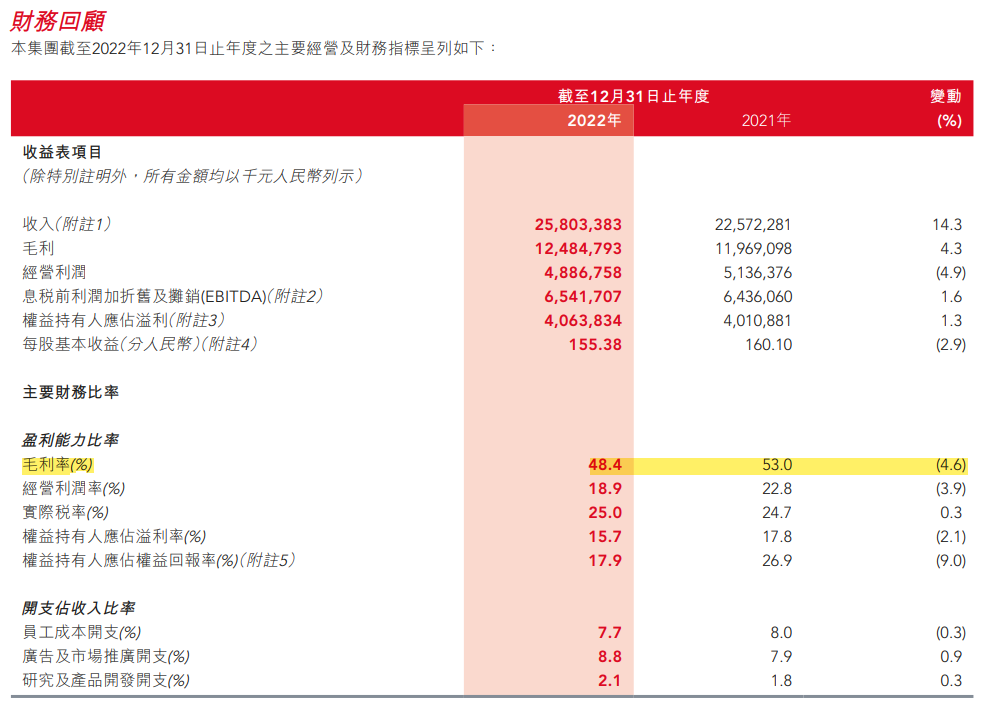

2022年,李宁营收258.03亿、同比增长14.3%,实现净利润40.63亿、同比增长1.3%,毛利率48.4%、同比下降4.6个百分点,净资产收益率下滑2.1个百分点,经营现金流更是几乎腰斩!

(李宁2022年财报截图)

(李宁2022年财报截图)

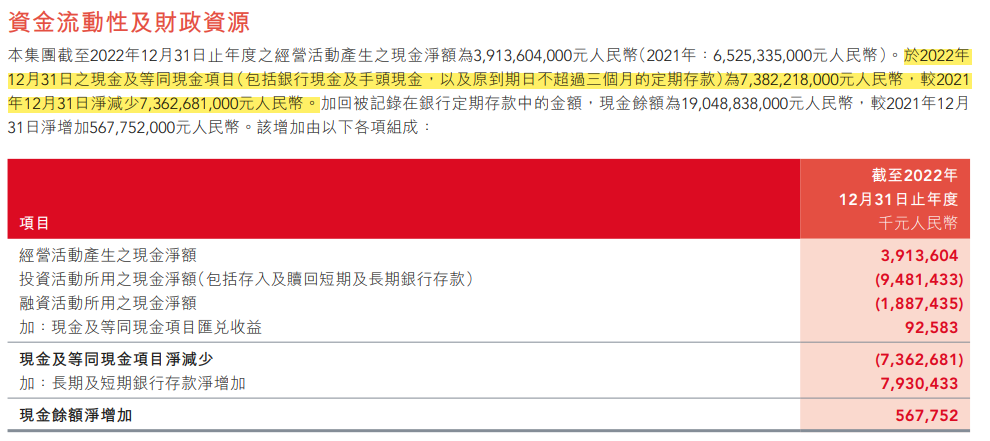

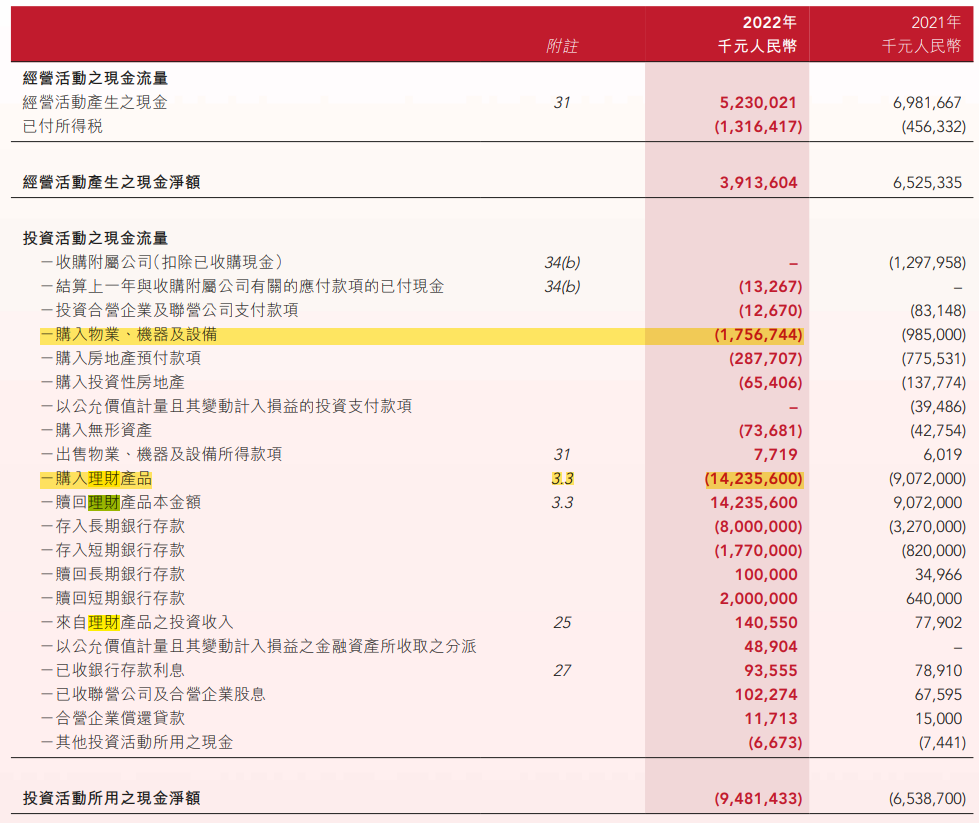

可以看到,2022年李宁的经营活动产生的现金流净额为39.13亿元,而2021年的这个数字是65.25亿元,同比下滑幅度超过40%。

但是,这只是2021年与2022年经营活动现金流的一个对比情况,从整体现金流情况来看,从2021年二季度开始,李宁的现金流基本处于一个净流出状态。

(数据来源:同花顺网站)

这种现金流趋势的转变以及变化趋势倒是与李宁的股价趋势基本吻合,其股价就是从2021年二季度后见顶转跌的,然后就是一路的持续下跌。

当然了,这样说也有可能太过了,从2020年至今,李宁每年半年报的现金流似乎都是净流出状态,然后年报又转正,但是不可否认的是,2022年年报中李宁的现金流未能实现转正,反而出现巨额的净流出!

现金流的这一异常表现,似乎也说明了李宁公司的经营好像出了点问题。

140多亿买理财,钱太多还是产品卖不动?

现金流对于一家主要从事服装销售的消费类公司的重要性不言而喻,对于消费公司来说,现金流基本就是生命线,没有现金流就很容易出问题。

然而,当仔细研究一下李宁的现金流情况会发现,公司现金流持续的净流出好像并不是因为经营现金流的突然下降,而是因为公司在投资现金流方面的支出,具体而言是大规模的购买理财产品的现金流出!

在李宁2022年的财报中写的很清楚,2022年公司花了142.35亿购买理财产品,最终导致当年公司投资现金流净流出大幅增加,从2021年的净流出65.38亿增加到94.81亿,巨额理财的好处是带来了超过1.4亿的理财收益。

(李宁2022年财报截图)

能拿出超142亿资金去买理财,说明李宁这家公司肯定是不缺钱的。这也难怪,毕竟是“国货之光”,但是有一个问题是,李宁为什么要拿这么多钱去买理财呢?

从今年以来李宁的业绩表现来看,巨额理财可能是公司进行防御性“过冬”的行为,也侧面说明公司目前销售其实不太好,公司不敢拿将更多的资金投入生产经营活动。

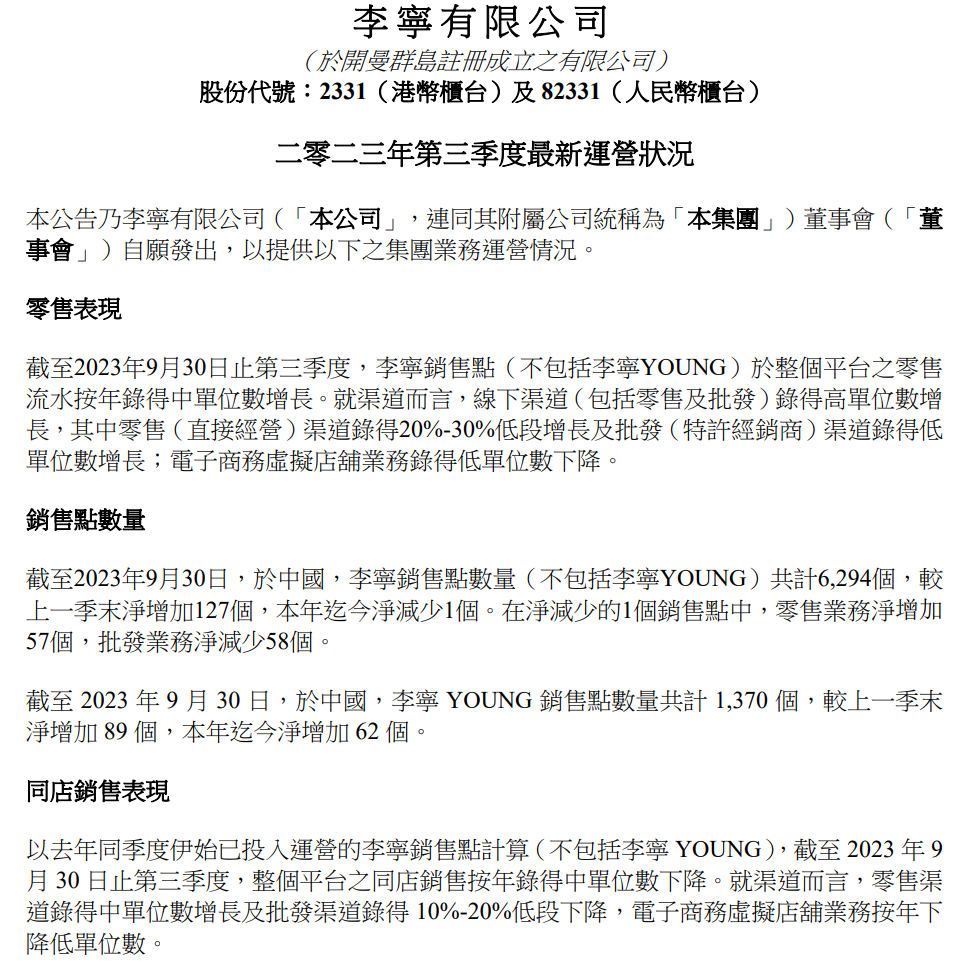

前文说到,10月26日李宁股价突然来了个超20%的大跌,当天大跌的直接原因就是前一天(10月25日)晚间李宁发布了第三季度的运营情况,该公告显示,第三季度公司各渠道销售均出现放缓,其中电商渠道更是出现了下降,公司预计批发渠道将出现10%-20%的下降,电商渠道将出现个位数下降。

(李宁公告截图)

对于李宁第三季度的运营情况,有分析称,由于消费者对价格敏感、加盟店销售疲软以及李宁的大单品矩阵和较同行更高的价格造成其更大的库存压力,在线价格和线下价格套利成为李宁面临的更大问题。

(资料来源:证券时报)

当下,消费者的消费决策很大程度上其实取决于价格的绝对高低,以“国货之光”自居的李宁由于更高的定价导致销售放缓其实也是很自然的事情,再加上“陈雨菲事件”和“大佐服事件”的影响。

2021年9月东京奥运会上,中国羽毛球运动员陈雨菲在比赛中脚趾被李宁的鞋子割伤。2022年9月20日,在李宁的新品秋冬大秀上,其发布的主题为“神工开物”板块中有几套军绿色的服装,但整套服饰的设计却形似侵华日军的军服,让人感到极度不舒适。

(资料来源网络)

(资料来源网络)

有了这些事件的基础,消费者在追求国潮的时候也会停下来想一想,李宁到底是不是真正的国货?李宁能不能扛得起“国货之光”这张大旗吗?

当然,从投资者的角度来讲,还是希望“一切皆有可能”的李宁能够扛起这杆旗,以更好的业绩及更高的股价回报始终坚守的投资者!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK