从 Slack 看钉钉的稀缺性

source link: http://www.guifabu.com/?p=2439

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从 Slack 看钉钉的稀缺性

8 月 22 日,上海,2023 年钉钉生态大会上,钉钉首次对外公布了一年以来的商业化进展:

“截至 2023 年 3 月末,软件付费企业数达到 10 万家。其中,小微企业数占比 58%,中型企业占比 30%,大型企业占比 12%。钉钉 ARR(年度经常性收入)远超半人马公司 1 亿美元评估标准,仅软件订阅式 GAAP 收入也已明显超过这个数字。”

需要注意的是:在随后的专访环节,我问了钉钉总裁叶军(花名“不穷”)一个问题:

“这里的小微、中型和大型企业,我是否可以把他们与钉钉的专业版、专属版和专有版价格联系起来?”

叶军回复道:“差不多,有点对比关系。”

如此一来,其实已经可以算出钉钉在软件订阅方面的 ARR 区间。基于钉钉三大版产品的售价分别为 0.98 万元/年、9.8 万元/年和 98 万元/年,也就是说:

单单在软件订阅方面,钉钉的 ARR 区间在 2 亿到 20 亿美金之间,远超过硅谷近年来用于衡量云公司的“半人马公司”——专指 ARR 超过了 1 亿美金的云公司。这还没有算上钉钉在其他商业模式上的收入,如硬件收入、生态收入及销售佣金等。

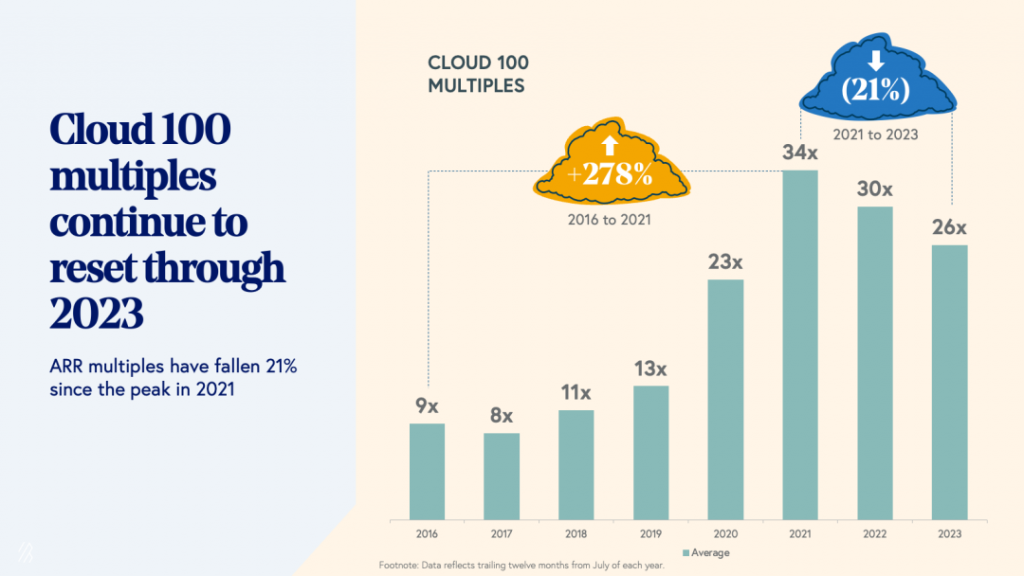

根据美国风投机构 Bessemer Venture Partners 刚刚发布的《2023 年云 100 榜单》(该榜单已经加上 AI 概念):私人市场上,今年云 100 公司的平均倍数为 26 倍。

也就是说:钉钉现在可能是一个价值百亿到五百亿美元区间的公司。

在美国市场,业务形态与钉钉最像的一家公司是 Slack。让我们先来对比一下 Slack 与钉钉。

2020 年底,Slack 被 Salesforce 以 277 亿美金收购,收购倍数约为其 2021 年预估收入的 25 倍。

下面,则是我根据 Slack 在上市前夕提交给 SEC 文件中所披露的数据,以及历年来 Slack 在一级市场的估值拉出来的一组数据。如下:

- 2017 年,年营收 1.052 亿美金,估值 51 亿美金;

- 2018 年,年营收 2.205 亿美金(增速 110%),估值略高于 70 亿美金;

- 2019 年,年营收 4.006 亿美金(增速 82%)。当年 6 月 Slack 上市,上市第一天收盘价 38.62 美元,市值达到 195 亿美金,几乎是其在私人市场 70 亿估值的 2.8 倍。

由此,Slack 在 2017-2019 年获得的估值倍数分别是:48 倍、32 倍、49 倍(二级市场),远超过 BVP 基准报告中半人马云公司的平均倍数(14 倍)、中位值倍数(13 倍)和 Top Quartile 倍数(18 倍)。

可见,Slack 在资本市场获得的倍数惊人。

不过,Slack 的收入增速也很惊人:在 2018 和 2019 年,其增速仍然高达 110% 和 82%,远超过 BVP 基准报告中半人马云公司的平均增速(60%)、中位值增速(50%)和 Top Quartile 增速(80%)。

再来看一下钉钉。钉钉的商业化始于 2022 年 3 月,没有年同比增速数据,但有六个月的同比增速。根据叶军此前媒体采访透露的信息:最近六个月,钉钉核心产品的收入增速达到了三位数。

这个时候,由于钉钉刚刚开始商业化,基数小,增速相对也会较高。不过,钉钉的盘子确实要比 Slack 大很多。

早在去年底,钉钉的用户数就已经突破了六个亿。目前,钉钉的日活用户数是 9000 万,月活用户数则为 2 亿,而 Slack 在被收购前的日活数是 3230 万,月活数是 5410 万。

此外,由于创立的前 5-6 年,钉钉主要目标是扩大规模。这也决定了目前钉钉的获客成本几乎为零,潜在的付费客户基本都已经在钉钉盘子中,也由此钉钉的获客成本要比其他公司小很多。

不过,绝不能如此简单地将钉钉与 Slack 进行对比,由于中美企业级服务平台之间的差异,钉钉的存在实际上具有一定的稀缺性。

当我请叶军将钉钉置于全球企业级服务平台的视野下,就“应该如何去理解钉钉?”画一个坐标轴时,叶军给出了如下这张图。外圆为钉钉,阴影圆部分则是 Slack:

从这张图中可以看到:钉钉要比 Slack 更加大。而这个“更大”,可以从两个维度来理解。

第一个维度——纵轴:钉钉同时拥有 B 端和 C 端用户,但 Slack 只有 B 端用户,没有 C 端用户。

此外,在 B 端客户的“厚度/深度”方面,钉钉要比 Slack 做得更底端或是做得更深,钉钉也做下层的东西,包括钉钉有很多自营业务,如视频会议、文档等等,但 Slack 则主要通过生态伙伴来完成。

再来看一下第二个维度——横轴:在大中小企业方面,按此前钉钉给出的比例,付费大企业占比 12%,中型企业占比 30%,小企业占比 58%。根据我查看 Slack 被 Salesforce 收购后最后一次发布的 2022 年第一季度财报:Slack 10 万美元以上的客户数是 1285 个,100 万美元以上的客户是 113 个,两者比例具有一定相似性。

但两者之间的差异在:中国的小企业非常丰富,钉钉的小企业组织形态要比 Slack 上的小企业更小,但钉钉触达的小企业数量更广。从大企业看,疫情期间钉钉为大企业做了很多事,钉钉由此触达了政府的机构,包括私有化的部署等等,大客户方面钉钉也要比 Slack 更宽。

而就钉钉的这种特殊性,也决定了其区别于 Slack 的其他商业化想象力。

第一个就是,在 C 端用户方面的可能性。

“我们刚刚推出个人版,现在还在公测,但个人版其实有非常多的收费想象空间。”叶军指出:如有可能是根据算力的消耗、根据云盘使用的大小、视频会议参与人数上限的个人付费等等模式。

此外,钉钉之后还会推出 Office 套件。这一产品还没有宣布,但是已经在准备中。

“类似文档,不过,我们会把它变成不完整的 Office 套件,个人也可以付费,如就买一个月 58 元的钉钉 Office。这种模式是原来 B 端产品没有的。”叶军透露。

第二,原来的钉钉与 Slack 一样, 都是 2B 的私域。不过,钉钉现在其实已经有公域。这方面,也是钉钉与友商们的最大差异。

叶军指出:“包括钉选,包括现在钉钉开屏的页面,都可以定制。再包括招聘,找工作也可以在钉钉上面,这些都属于公域。毕竟钉钉有这么大的量,每天接近一亿的 DAU。当然现在,我们也还处在刚刚开始探索的阶段。”

第三,由于中国企业级服务的特殊性,也决定了钉钉的生态要比 Slack 更丰富。

如目前钉钉的商业模式,除了常规 SaaS 软件的订阅收入外,还包括有硬件收入、生态收入、销售佣金等模式。

根据钉钉公布的数据:截至今年 3 月 31 日,钉钉已有 5000 多家生态伙伴,包括独立软件开发商(ISV)、咨询生态、销售、交付服务商及硬件生态厂商。

而钉应用数则已经超过 1000 万。其中,低代码应用数超过 800 万。钉钉上,年营收过千万的伙伴达到了 25 家,钉钉每收入 1 块钱,就会给生态合作伙伴带去 9 块钱。

此外,这一次发布会相当令人意外的是,钉钉惊人的 AI 化速度。

当日,钉钉公布了全面智能化的最新进展:已经共有 17 条产品线、55 个场景完成了智能化的再造。而此时,距离 4 月 18 日钉钉宣布接入通义大模型、发布一根“斜杠”(魔法棒),并推出四个中国企业最需要的 AI 应用场景(文档、音视频、IM 群聊、低代码应用开发),仅仅过去了 120 天。

当日,钉钉还向生态伙伴及客户开放了智能化底座 AI PaaS。需要注意的是,这也标志着钉钉的智能化已经全面进入了生态层。

“大模型要从‘玩具‘变成生产力工具,就必须进入应用场景,但首先要解决的是模型输入与输出的可靠性问题。”叶军指出。

“而 AI PaaS 解决了大模型的数据安全问题、性能问题,可以让大模型进入企业的上下文场景,降低大模型的不确定性,降低开发运维的门槛,帮助企业数据与大模型建立联系,让大模型能力真正为工作所用。”叶军说。

基于此,叶军还现场演示了基于 AI PaaS 和生态伙伴共创的新产品“数字员工”,以及会议、点餐、教育等多种场景和行业的 AI 解决方案。

其中,数字员工是指参与到业务流程中的虚拟员工。

如,钉钉与 1 号直聘共创的数字员工“招聘专员(1 号招招)”,就可以帮助企业的 HR 写招聘启事、发布到相应招聘网站、回收简历、筛选简历并预约面试。真实员工与数字员工的交流,通过自然语言就可以完成。

再比如,钉钉与饿了么共创的智能化产品“快乐拼”。当几个员工 A 某某、B 某某、C 某某一起拼餐时,当 C 某某输入“我与 A 某某一样”。此时,基于 AI PaaS 可以让大模型进入企业的上下文场景,该应用就能识别出“A 某某”是一个人的名字,从而给出正确的解。

根据叶军透露的信息:目前,钉钉已经上线了 AI 智能应用市场,首批 11 款智能化 SaaS 已经上架。

事实上不仅如此,钉钉还率先给出了行业内首个大模型落地应用场景的商业化方案。如下:

在钉钉专业版年费 9800 元基础上,增加 10000 元,即可获得 20 万次的大模型调用额度;在专属钉钉年费基础上,增加 20000 元,即可获得 45 万次的大模型调用额度。相当于一次调用,平均只需不到 5 分钱。

我问叶军:“既然定价上去了,您去年底提出的‘三年内实现盈亏平衡’的时间表有变化吗?”

出乎我的意料,叶军回答说:“没有变化。”

根据叶军的说法:收入虽然变大了,但钉钉希望在商业化上保持克制。原因是:toB 业务拼的不是一次性收入,而是长期的服务。

“因为如果你没有建立起一套很好的客户服务机制,是很容易出问题的。所以我觉得不能为了收入而做收入。我们鼓励一线积极地发展客户,但是你的服务必须得跟上,让客户觉得你真的好好服务了他。你们的关系是长期的。”叶军说。

欢迎到硅发布公众号预约我的下一期直播:OpenAI 正在投资什么项目?

说明:因为各种各样的原因,我在知识星球写的东西和我在官网写的东西不一样,关心美国创投圈与美股二级市场及加密/Web3 领域的专业读者,请移步到我的知识星球,如下扫码登录(老用户续费请见底下那个二维码)

老星球用户续费请用这个二维码:

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK