财报前瞻:需求放缓,竞争加剧,英伟达能否突出重围?

source link: https://www.36kr.com/p/2399161362128774

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

英伟达(NASDAQ:NVDA )将在8月23日盘后公布的 2024 财年第二季度业绩。该芯片制造商是半导体领域极少数在今年仍然保持销售额迅速增长的公司之一,因此投资者将密切关注其第二季度的收入表现。但除了对其总体销售数据保持关注外,投资者还关注其并购情况、部门收入和管理层对未来季度的前景。

不可否认的是,尽管最近几个季度美国经济增速放缓,英伟达的业绩仍然不错,但它的出色表现可能很快就会消失。

全球各地的企业在第一季度加大了与人工智能相关的资本支出,并在了解生成式人工智能的前景后对数据中心 GPU 进行了大量投资。事实证明,英伟达是这次收购热潮中的主要受益者,因为当时没有任何重大竞争。尽管 AMD也生产消费类和数据中心 GPU,但其 SKU 缺乏对 AI/ML 工作流程的开箱即用软件支持。这意味着任何想要部署大型语言模型或其他 ML/AI 变体的人很大程度上都局限于英伟达。

但有两件事似乎同时发生。首先,企业对 GPU 的需求似乎正在减弱,我们可能会在未来两个季度内看到这种放缓的全面影响。Super Micro在其人工智能平台中使用英伟达GPU,该公司在最新的财报电话会议中指出,它们的供应受到限制,因此在不久的将来将面临收入挑战。自该声明发布以来,Super Micro的股价已下跌 31%。为英伟达和AMD生产芯片的台积电也下调了营收指引,股价因此下跌。

英伟达的渠道合作伙伴正在大幅削减指导,这表明对 AI 平台和/或 GPU 芯片的需求最近总体放缓。下面的快照突出显示了另一张有趣的图片。Business Quant 的数据库显示,6 月和 7 月,许多英伟达渠道合作伙伴的月度收入增长仍然低迷。因此,一旦渠道库存下降并且上一代 SKU 的旧库存永久耗尽,英伟达也可能在一两个季度内经历这种放缓。

其次,AMD等各大科技企业也加紧了博弈。首先,AMD 的 MI300 数据中心 SKU 将于今年投入商用。它是世界上第一个数据中心 APU(将 CPU 和 GPU 集成在一起),将直接与英伟达的 H100 竞争。该芯片制造商还改进了对人工智能/机器学习应用程序的软件支持。Super Micro 管理层在财报电话会议中指出,AMD 品牌数据中心 GPU 的销量目前正在改善。这表明 AMD 卡在市场范围内的采用率正在增长,并且一旦 MI300 卡推出,这种采用率可能会继续增长。

除此之外,谷歌上季度宣布已开发出自己的数据中心 GPU,其性能优于英伟达的 A100,同时功耗更低。三星和现代正在支持一家名为Tenstorrent 的人工智能初创公司来与英伟达竞争。GPU 领域的竞争开始加剧,这势必会给英伟达的定价能力及其未来几个季度的市场份额带来压力。因此,英伟达人工智能支持的反弹已接近尾声,其增长轨迹将在不久的将来逐渐放缓。

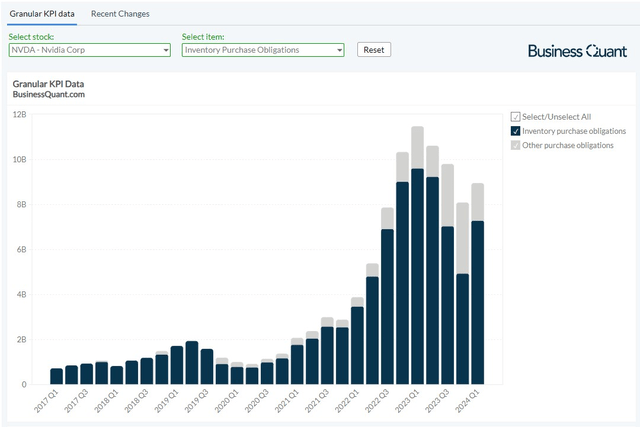

在英伟达即将发布的收益报告中,我们需要密切关注 3 个项目,以证实我们的论点。首先,如果芯片制造商实际上正在经历企业需求放缓,那么它就不会向其制造、组装和分销合作伙伴下那么多订单。分析师认为这种情况将会发生,这将导致英伟达的采购义务连续以及同比下降。另一方面,如果英伟达一切照常,并且其前景同样令人鼓舞,那么其购买义务将继续增加。

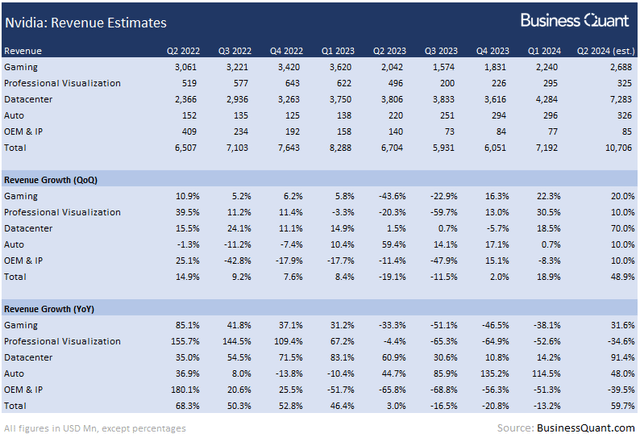

其次,看英伟达的部门营收。该芯片制造商将其收入分为 5 个垂直领域,即游戏、数据中心、专业可视化、汽车和 OEM/IP。其中,数据中心部门占上季度公司总收入的近60%。考虑到该芯片制造商上季度在企业渠道中的卡销售情况,预计该收入流将环比增长 70%,第二季度达到 72 亿美元。这一惊人增长预测的理由是英伟达管理层在之前的财报电话会议中的指导,他们在会上指出,大部分收入增长将来自这个特定的业务部门。

其次,英伟达的游戏部门上季度占该公司总销售额的 31% 多一点。随着上个季度更多预算 GPU 投入商用,估计 RTX40 系列 GPU 的主流采用将会增长,游戏领域的收入将在第二季度实现 25% 的环比增长,收入达到 27 亿美元。

英伟达的其他 3 个业务部门,即专业可视化、汽车和 OEM/IP 对于公司的营收来说并不重要,因为它们在上季度仅占公司总销售额的 9%。因此,对这些部门的收入环比增长有 10% 的一般估计。这使对第二季度全公司收入的估计为 107 亿美元。请记住,本文的估计略低于华尔街的共识,截至撰写本文时,第二季度的估值为 109.6 亿美元至 111.7 亿美元。

最后,请密切关注英伟达管理层对第三季度和 2024 财年的总体收入前景。任何放缓的迹象都可能引发华尔街的恐慌性抛售,并导致这家芯片制造商的股价暴跌。与此同时,如果管理层能够发布乐观的指引,那么它将激发投资者的信心。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:Business Quant,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK