预见2023:《2023年中国生物医药行业全景图谱》(附市场规模、细分市场发展现状和发展...

source link: https://www.qianzhan.com/analyst/detail/220/230821-54029ec6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国生物医药行业全景图谱》(附市场规模、细分市场发展现状和发展前景等)

上市企业汇总:赛隆药业(002898);恒瑞医药(600276);片仔癀(600436);康缘药业(600557);益盛药业(002566);以岭药业(002603);江中药业(600750);天坛生物(600161);华兰生物(002007)等

本文核心数据:中国生物医药行业市场规模;细分行业市场规模;中国生物医药行业规模预测

行业概况

1、定义:包括化学药品、中药、生物药品

生物医药是指人们运用现代生物技术生产的用于人类疾病预防、诊断、治疗的医药产品,主要包括化学药品、中药,以及生物药品。2022年5月,国家发展改革委印发实施《“十四五”生物经济发展规划》,将“面向人民生命健康的生物医药”作为生物经济4大重点领域之一,并对推动医疗健康产业发展作出专门部署。

按照《战略性新兴产业分类(2018)》,生物医药行业可以划分为生物药物、化学药物、现代中药三个子类,其中,现代中药又分为中药饮片和中成药,生物药品又分为疫苗、血液制品、诊断试剂、单克隆抗体等。

2、产业链剖析

生物医药上游为中药材、原料药、医药中间体、药用辅料、培养基、生物材料、医药装备等;中游包括各类生物药、化学药、中药;下游药品流至各种线下渠道及线上渠道,最终到达终端消费者手中。

在生物医药产业链上游,国内中药材代表性企业有白云山、同仁堂等;原料药代表性企业有新和成、浙江医药等;医药中间体代表性企业有森萱医药、天宇股份等;药用辅料代表性企业有山河药辅、尔康制药等;培养基代表性企业有奥浦迈、澳斯康等;生物原料代表性企业有微构工厂等;医药装备制造代表性企业有德荣医疗、东富龙等。在产业链中游,中药制造代表性企业有九芝堂、天济草堂等;化学药制造代表性企业有恒瑞医药、复星医药等;生物药品制造代表性企业有天坛生物、中国生物等。在产业链下游,医药流通商家主要有老百姓、瑞康医药、国药湖南等。

行业发展历程:行业进入爆发增长阶段

与国外相比,国内生物医药行业起步较晚。1986年,中国启动“863”高技术研究发展计划,生物技术领域为发展重点任务;1993年,第一个基因工程药品诞生,生物医药行业进入发展期。2000年,国家大力整顿医药市场,生物医药行业开始进入规范发展期,“十一五”时期逐步形成长三角、珠三角和京津冀三个综合性生物医药产业基地;2012年,生物医药行业积极迈开从“仿”到”创”国际大步伐,规范仿制药和创新药的发展,行业进入快速发展期;2018年,生物医药产业被列为国家战略性新兴产业,行业进入爆发增长阶段。

行业发展现状

1、行业整体情况:规模保持较快增长

受老龄化加剧、社会医疗卫生支出增加和行业研发投入增多等因素的推动,近年来中国生物医药行业市场规模保持较快增长。2016-2022年,我国生物医药行业的市场规模呈波动增长趋势,2020年由于疫情影响,生物医药行业规模有所下降。2022年,我国生物医药行业的市场规模约为18680亿元,较2021年同比增长8.30%。

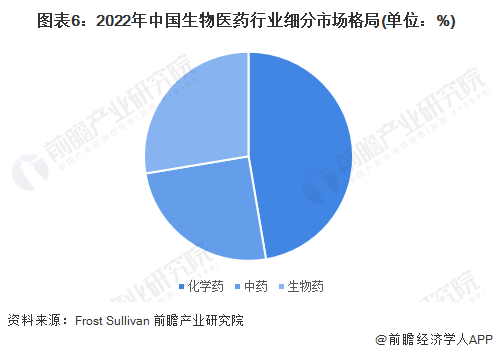

2022年,我国化学药行业市场规模占生物医药行业市场规模的比重约为47%;中药行业市场规模占比约为25%;生物药行业市场规模占比约为28%。

2、细分市场一:化学药制造

——以“创”代“仿”,创新化学药焕发生机

我国的化学药品行业从仿制起步,经历了普药到难仿药再到创新药的过程。2019年11月,百济神州的新药泽布替尼正式被美国FDA批准上市,成为历史上第一个完全由中国企业自主研发在FDA获批的创新药;2019年12月,石药集团高血压专利药马来酸左旋氨氯地平(玄宁)成为第二款获批FDA的中国创新药。无论是投入还是产出,创新化学药产业都焕发出无限生机。2022年,化学药品新药临床申请获批967件,创新药临床试验批准1014种,创新药上市批准9种。

——化学药品申请热潮

2021-2022年,受后疫情时期的促进影响,国家局受理境内化学药品申请事项大幅上升,2022年,受理临床试验申请1124项,受理上市申请3099项。

——化学药市场规模逐年增加,占比逐年下降

我国化学药主要面向国内市场,对象为我国医药产品市场80%以上的医院临床终端需求。近年来,公共医疗投入明显增加,长期压抑的需求逐步释放,从而使得医药终端市场的化学药品尤其是中低端产品直接受益,化学药品市场规模逐年上升;另一方面,由于国内生物医药企业密集登陆资本市场,在国家新药审评审批制度持续改革的加持下,我国生物医药产业创新发展可观,而化学药品制造业的的发展动力则有待提升,行业占比逐渐下降。

3、细分市场二:中药制造

——定义:包括中药饮片和中成药

中药是指在中医药理论指导下用以防治疾病的药物,其来源包括植物药、动物药和矿物药,其中植物药占绝大多数。除此之外,还有大量民间应用的草药。另外,广义上讲,还应包括具有传统应用历史的少数民族药。

目前,中药产品主要包括中药饮片、中成药,现代产品还有以中药饮片为原料,经现代工业提取、浓缩、干燥、制粒等工序精制而成的颗粒剂。具体说明如下表所示:

——中药行业全球化趋势明显,中药饮片管理规范化发展

由于化学药品存在一定副作用以及易出现抗药性,以中医药为代表的天然药物的应用逐渐在世界范围内为人们所认可,随着中医药文化的推广,中药饮片也逐渐被各国所接受。据世界卫生组织估计,中草药的开发利用在未来的10年内将在世界范围全面兴起。

作为中药的重点细分种类,中药饮片的易使用性、普适性、无毒性等优质性能决定了中药行业高速发展的趋势,而近年来,国内对中药饮片管理规范化趋势也推动着中药行业规范化发展。2022年7月发布的《中药饮片包装标签管理规定(征求意见稿)》提出实施审批管理的中药饮片还应当按规定注明批准文号。批准文号制度的逐步确立,有利于提高产品的质量,有利于中药饮片行业管理的精细化、规范化,特别是对于炮制工艺要求较高的毒性饮片产品,行业规范化的需求尤显重要。2022年3月,国家药监局、农业农村部、国家林草局、国家中医药局研究制定了《中药材生产质量管理规范》以推进中药材规范化生产,加强中药材质量控制,促进中药高质量发展。受中药饮片生产监管和产品质量控制日益趋严的影响,在中国生物医药行业中,中药行业的市场规模增速较缓、占比下降。

4、细分市场三:生物药制造

——疫苗、血制品及相关试剂需求激增

生物药制造是指利用生物技术生产生物药品、基因工程药物和疫苗的制剂生产活动。当下,生物药行业已经在我国发挥了越来越重要的作用,一方面,我国生物药行业产值已经很大,行业发展与居民的健康水平息息相关;另一方面,生物药行业作为高科技行业,在预防和应对公共卫生突发情况、预防重大突发疾病乃至国家安全层面等,都具有重要的作用。

“十四五”规划对生物药这一新兴产业大力扶持,新冠疫情也加大了市场对疫苗、血液制品及相关试剂的需求。其中,中国一类与二类疫苗市场规模由2018年的336亿元增至2022年的898亿元;中国血液制品行业市场规模由2018年的303亿元上升至2022年442亿元;中国体外诊断试剂市场规模由2018年的713亿元增至2022年的1480亿元。

——生物药市场规模占比高速增长

当下,生物药行业已经在我国发挥了越来越重要的作用,一方面,我国生物药行业产值已经很大,行业发展与居民的健康水平息息相关;另一方面,生物药行业作为高科技行业,在预防和应对公共卫生突发情况、预防重大突发疾病乃至国家安全层面等,都具有重要的作用。2016-2022年,我国生物药行业市场规模高速增长,规模占比从2016年的约14%上升至2022年的约28%。

行业竞争格局

1、区域竞争格局

根据2022年11月科技部发布的《2022中国生物医药产业园区竞争力评价及分析报告》,国家生物医药产业园区综合竞争力前50强的地区分布中,江苏、浙江、广东地区的入榜企业数量位列前三,其中,位于江苏省的企业共14家,位于浙江省的企业共6家,位于广东省的企业共4家。

2、企业竞争格局

生物医药行业是国家战略性新兴产业,也是医药行业的重要组成部分。中国生物医药行业的市场经营主体主要分为本土传统医药制造商、本土生物医药新势力以及国际生物医药制造商。

行业发展前景及趋势:

1、市场需求释放,2.7万亿元市场有待挖掘

随着全球大批“重磅药物”的专利集中到期,中国制药企业将迎来巨大的发展机遇。新冠疫情加大了对疫苗、血制品及相关试剂的需求,“十四五”规划对生物医药这一新兴产业大力扶持。前瞻预测,中国生物医药行业市场规模在2023-2028年将会以约6.4%的复合年增长率增长,预计2028年中国生物医药行业市场规模将达到2.7万亿元。

2、生物医药产业核心区域形成,研发要素将加速向上海、北京集聚

生物医药高投入、高风险、高回报、研发周期长的发展特点,促使产业发展必须实现三大集聚:向园区集聚、向经济发达地区集聚、向专业智力密集区集聚。“十三五”期间,我国生物医药产业区域发展三大集聚趋势进一步强化,尤其是研发和临床环节仍将进一步集聚于北京、上海等东部沿海地区科研院所集中和创新能力较强的省市。“十四五”期间,生物医药行业作为国家重点发展的新兴产业,将充分发挥产业集聚效应,研发要素加速向上海、北京集聚。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK