80后夫妇卖奶茶身家140亿

source link: https://www.36kr.com/p/2394450369453447

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

80后夫妇卖奶茶身家140亿-36氪

卖奶茶年入42亿净赚10亿元

2008年的四川,在经历地震的阵痛后,也开始孕育着新的生命与机遇。

这一年,出生于1983年的王霄锟才25岁,妻子刘洧宏比他大两岁,他们二人在成都温江二中旁开了一家小小的奶茶店。这家店的面积不到20平方米,主要面向消费能力不高的学生群体。在当时,他们或许无法想象,这家名为“茶百道”的奶茶店,将在15年后干出超175亿元的估值,并坐上奶茶市场老三的宝座。

今年6月,在公布首轮融资后,市场就有传闻称茶百道正在冲击IPO,彼时其对外回复不予置评。

没想到,在本轮新茶饮品牌集体IPO的浪潮中,茶百道会率先杀出重围,它递交招股书的速度比很多业内人士预估的都要快。

8月15日,传闻发酵两个月后,茶百道正式向港交所递交招股说明书,拟主板挂牌上市,创始人王霄锟和妻子刘洧宏两人的持股比例超过80%。如若成功上市,茶百道不仅将成为继奈雪的茶之后的“新茶饮第二股”,王霄锟和刘洧宏夫妇也将随之跻身百亿富豪俱乐部,身家或超140亿元。

虽然身家不菲,但王霄锟和刘洧宏夫妇为人却很低调,不仅很少对外发声过,就连公司的1690名员工,也很少能见到二人。媒体曾报道称,他们夫妻二人都很拼,王霄锟就曾在朋友圈透露过自己长期工作到凌晨三五点。「市界」了解到,不同于很多老板管理得很细致,王霄锟舍得放权给下面的高管,自己则醉心于研究奶茶。

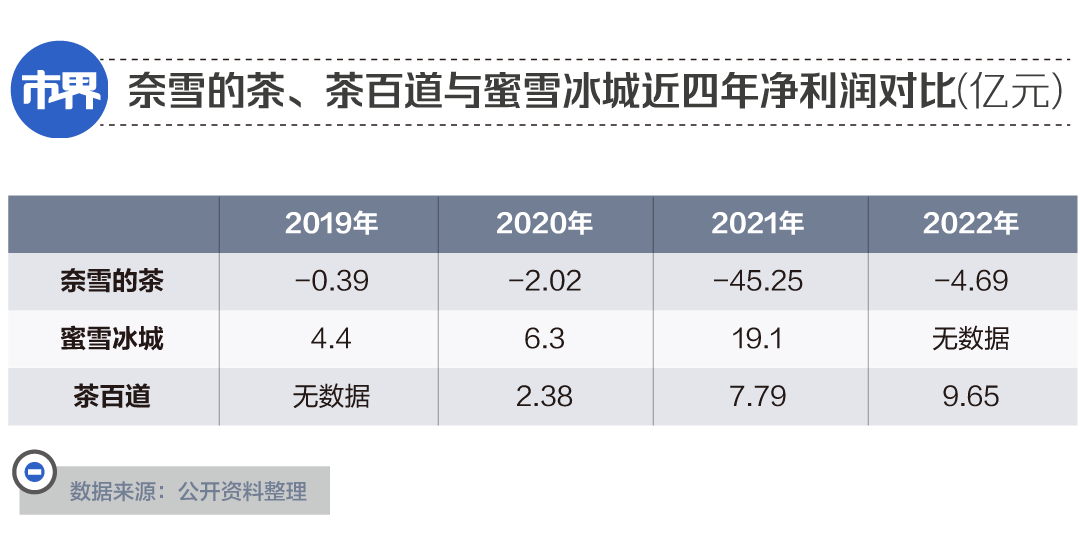

相比于还在持续亏损的奈雪的茶,茶百道交出的成绩单很是亮眼。招股书显示,2020年-2022年,茶百道营收分别为10.80亿元、36.44亿元、42.32亿元,净利润分别为2.38亿元、7.79亿元、9.65亿元。2023年第一季度,茶百道营收为12.46亿元,同比增长52%;净利润为2.85亿元,同比增长50.7%。

亮眼的数据使得今年6月成立15年的茶百道首次募资就拿下了10亿元,彼时其投后估值达到了180亿元,这远比奈雪的茶要高。奈雪的茶自2021年上市以来,在业绩巨亏的背景下,股价一直在走下坡路,截至8月18日收盘,每股只有4.58港元,总市值为78.55亿港元。

虽然茶百道的业绩表现好于奈雪的茶,但与新茶饮老大蜜雪冰城相比,还有着不小的差距,仅在2020年、2021年这两年,蜜雪冰城就比茶百道的净利润高出了3.94亿元与11.31亿元,超过两万家的门店数量也大幅领先。一位业内人士感慨:“蜜雪冰城在新茶饮行业是断崖式领先,其他几家加起来才能勉强与雪王比肩。”

公开资料整理

价格带位于中腰部的茶百道,在2022年卖出了将近8亿杯奶茶,单杯奶茶价格约为16.79元。其中,核心产品杨枝甘露、招牌芋圆奶茶以及茉莉奶绿等经典产品的年销售量均超过了6000万杯,如果以每杯16元的价格计算,光一款杨枝甘露一年就能为茶百道带来将近10亿元的收入。

“过去三年茶百道的成长速度还算不错,外卖运营能力也很强,总体门店的点位质量在同类公司中处于上游水平”,菁财资本创始人葛贤通对「市界」分析说。

早在王霄锟和刘洧宏夫妇创业初始,他们便十分注重线上业务的运营,从第一家店起,茶百道就一直坚持外带业务。此后,伴随着2018年开放加盟,茶百道的外卖业务飞速增长。有数据显示,当时外卖对于茶百道的营收贡献可达70%-80%。

2020年初到现在,茶百道的外卖订单占比从47.6%上升到58%,超过了一半,外卖门店覆盖率则从86%上升到97.5%。相比之下,奈雪的茶外卖业务则稍显逊色,2022年,奈雪的茶外卖订单占比为46.3%,还不及茶百道2020年的水平。

也正是在外卖业务的带动之下,茶百道的点位扩张不同于奈雪的茶先一线后下沉,也不同于蜜雪冰城的“下沉包围一线”,而是在不同的城市区域多元化开店,致使茶百道的门店区域划分较为均匀。截至今年一季度,除了在超一线以及一线城市的门店数量占比达到了39.4%外,茶百道在二三四线及以下城市的店铺数量占比均在20%左右。从门店分布业态来看,茶百道在购物中心、社区、其他商圈的门店数量占比也在30%上下。

从地域分布来看,除了大本营四川外,茶百道在东南沿海城市的布局更深,在北方地区以及江西、安徽、湖南等南方中部省份,茶百道的布局力度还有待加强。

7000加盟店撑起来的生意

在不少投资人看来,茶百道与同样在2008年创立的蜜雪冰城一样,都高度依赖加盟模式。换句话说,它们披着卖奶茶的外衣,其实赚的都是加盟商的钱。

招股书显示,茶百道的营收主要由三大部分构成,分别是货品以及设备销售、特权加盟费用以及其他收入。近三年,茶百道单向加盟商出售的货品以及设备就占总收入的95%左右,特权加盟费用也稳定在5%上下,直营门店收入几乎可以忽略不计。截至今年一季度,茶百道共有7111家加盟店和6家直营店,加盟店数量占总门店数量的99.9%。

蜜雪冰城的收入构成也与茶百道相同,其招股书显示,蜜雪冰城向加盟商出售的食材、包装材料以及设备设施的收入就占总营收的90%左右,直营门店的营收贡献只有不到1%。

茶百道门店数量的狂飙从2019年开始,当年,茶百道的门店数量超过了500家,两年过去,门店数量呈指数级翻倍,达到了5000家,平均一天就有6家新店开业。“在前两年加盟茶百道,想亏钱都难”,有加盟商对「市界」表示,他曾在2021年加盟茶百道,仅仅用九个月的时间就回了本。

由夫妻店诞生而来的茶百道,也吸引着许多小加盟商的加入。在7000多家加盟店中,共有5591位加盟商,但开设两家店以上的加盟商占比不到8%。也就是说,只开一家店的加盟商占大头,这意味着茶百道面临着极高的品控风险。

此外,茶百道的闭店数量还在递增,新开门店数量却在放缓。2020年-2022年,茶百道关闭门店分别为3家、13家、76家,今年前三个月,茶百道关闭门店的数量就已经超过了去年的一半,新开门店数量则从2021年的2843家下降至2022年的1358家,缩水将近一半,今年前三个月的开店数量也比去年下降了11%。

招股书中,茶百道也多次强调加盟商将带来的经营风险:“加盟店的业绩对我们的经营业绩产生重大影响,我们无法控制门店的运营或维持我们与加盟商的现有关系”“我们未来的增长取决于引入新加盟商,可能因为多种原因而无法维持过往的扩张速度。”

梳理茶百道的扩张史不难看出,茶百道飞速开店得益于其定位的差异化。在其凶猛扩店的2020年,奈雪、喜茶的茶还守着直营店的重资产模式,以超过25元的均价做着“高端奶茶”,低价的蜜雪冰城在新品研发能力上不占优势,霸王茶姬等新兴品牌还尚未崛起,这让定价在中间价格带的茶百道有了充足的发展空间。

如今,奈雪的茶、喜茶纷纷向下打起价格战,还都宣布开放加盟,这无疑将给茶百道带来巨大的冲击。

喜茶开放加盟后短短半年时间,已经开业的加盟店就超过了1000家,门店总数突破了2000家,速度不可谓不快。许多经验丰富的老加盟商也在此刻选择倒戈,据「市界」了解,一度有2018年就加入茶百道的老加盟商选择转让店铺,在今年加盟了其他奶茶品牌。

不差钱,为什么要“跑步”上市

与奈雪的茶上市时还在亏损的情况不同,茶百道不仅持续盈利,现金流充足,而且负债也不多,资产负债率为60.6%,流动比率及速动比率均大于1,短期偿债能力也较强。

那么,不差钱的茶百道为何要着急上市呢?对此,「市界」向茶百道公司求证,对方婉言谢绝了。

对于这一问题,茶百道在招股书中称,此次招股的目的之一是强化供应链。一位业内人士向「市界」分析称,此次茶百道抢跑上市,核心还是因为市场环境变了,现在新茶饮行业非常卷,各家不光在比拼上市的速度,还在比拼新品创新的速度,几乎在所有业务上都在暗暗较劲。并且一旦对手率先上市,拿到了钱,那对于晚上市的企业来说,将会非常不利。

今年6月在拿到首轮融资时,茶百道对外强调称,此次融资将聚焦于智能生产加工基地和供应链基地等上游建设,以及数智化系统的搭建完善。

与蜜雪冰城、喜茶在上游自建供应链不同,茶百道向加盟商卖出的原料包材实则依赖第三方供应商,招股书显示,2022年茶百道从其前五大外部供应商(包括乳制品、糖、果汁等配料、包装材料等)的采购占比就达37.4%。

短期来看,由于没有重金投入建设供应链,茶百道在门店数量大落后蜜雪冰城的劣势下,赚钱能力反而更强了。蜜雪冰城2021年的净利润率为18.5%,而茶百道同期净利润率已达21.4%,到了2022年,净利润率又提高到了22.8%。

但从长期来看,上游长期依靠供应商,将不得不面临被卡脖子的命运。在饮料行业,最著名的卡脖子事件则是2021年元气森林的断供事件,当年,在某可乐巨头的“威胁”下,元气森林遭原料厂商三元生物突然断供,短短几个月时间损失近10亿元,痛定思痛后,元气森林迅速决定自建工厂。

茶百道显然也意识到了这个问题,在风险披露时,他们指出:“我们依赖第三方供应商及其它业务伙伴为我们提供原材料和服务,若失去任何该等供应商或其它业务伙伴,或若彼等的运营发生任何严重中断,我们的业务可能受到重大不利影响。”

“随着新茶饮品牌纷纷进入万店模式,他们的竞争已然到了一个新的阶段”,连锁产业专家、和弘咨询总经理文志宏表示,“在此情况下,通过资本市场提升企业上下游的竞争力是可以预见的。”

可以看到,除了蜜雪冰城还在低价格带享受着“霸主”地位外,茶饮市场的中腰部价格带挤满了竞争对手,不光有奈雪的茶、喜茶的“降维打击”,还有古茗、沪上阿姨、书亦烧仙草等早已在下沉市场耕耘许久的品牌。从门店数量来看,仅次于蜜雪冰城的古茗宣布将在今年底突破万店。而茶百道则与书亦烧仙草、沪上阿姨难分伯仲,书亦烧仙草门店数量也已经达到了7000家以上,沪上阿姨则预计年底突破8000家。

当前,想要冲击IPO的茶饮品牌不止茶百道一家,古茗、霸王茶姬、沪上阿姨等也都进入了紧锣密鼓的上市阶段。近年来,茶饮品牌们的资本动作也越发频繁,沪上阿姨在本月获得了新一轮未披露的战略融资;书亦烧仙草在去年首次获得了超6亿融资;霸王茶姬和古茗也分别在2021年获得过战略融资。

从卷产品、卷价格,再到向上卷供应链、卷设备创新,在抢滩下沉市场之外,茶饮品牌的新战役已经在资本市场打响。

那么,率先递交招股书的茶百道这次能拿下“新茶饮第二股”的宝座吗?

本文来自微信公众号“市界”(ID:ishijie2018),作者 | 张继康 ,编辑 | 陈 芳 ,运营 | 贾天宇 ,36氪经授权发布。

Recommend

-

60

文/吴晓璐来源:中国新闻周刊阿里20亿美元(约140亿元人民币)收购网易考拉的消息,在沸沸扬扬地传了半个多月以后,终于有了实锤。阿里巴巴表示,收购后,天猫进出口事业群总经理刘鹏将兼任考拉CEO,考拉品牌将继续保持独立运营。目前,网易考拉PC

-

11

来源:科学网微信公众号3月23日,诺诚健华-B(09969.HK)在香港联合交易所(下称“港交所”)“云敲锣”挂牌上市,成为2020年首只登陆港交所的生物医药科技股。诺诚健华上市首日逆市高开9.4港元,较发行价上涨5.03%。此次诺诚健华上

-

31

这一次,喜茶杠上了新晋独角兽元気森林。 投资界(ID:pedaily2012)获悉,日前,通过官方公众号宣布,继子品牌“喜小茶”首条果汁产线面世后,又推出汽水产线,主打0糖0脂+膳食纤维。开卖首日,喜茶汽水在薇娅直播间首战告捷,30万...

-

7

农夫山泉品牌内容营销史,年销售额140亿的秘密 作者:潘二蛋,来...

-

7

奈雪上市,彭心夫妇身家200亿猎云网14小时前新茶饮江湖进入新阶段。本文来自微信

-

6

元气森林、钟薛高、花西子,这些品牌的崛起可不只是靠“国潮”兴起的好运气,这其中品牌的“私域布局”可起到了不小的作用,那么具体操作和背后的底层逻辑是怎样的呢?本文为您揭晓~

-

6

McAfee被投资集团以140亿美金收购进行私有化 来源:至顶网网络与安全频道 2021-11-17 10:16:50关键字: 收购

-

7

俄政府再次拨款超140亿卢布用于向中小企业提供优惠贷款项目 钛媒体App 3月19日消息,据央视新闻,俄罗斯政府当地时间19日再次拨款超过140亿卢布用于向中小企业提供优惠贷款项目。

-

4

拟投140亿欧元,德国发力半导体产业 中电 2022年05月09日 08:39 近日有消息称,德国经济部长罗伯特哈贝克(Robert Habeck)透露,德国...

-

2

80后夫妇卖奶茶,干出一家上市企业 • 2024-04-24 10:05...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK