预见2023:《2023年中国超算行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/230818-d272c5b1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国超算行业全景图谱》(附市场规模、竞争格局和发展前景等)

超算行业主要上市公司:联想控股(03396.HK);浪潮信息(000977.SZ);中科曙光(603019.SH)

本文核心数据:中国超级计算机性能;中国超算系统上榜TOP500的数量及份额;中国高性能计算机性能TOP100涉及应用领域占比;中国超算服务市场规模;中国高性能计算机性能TOP100厂商占比

行业概况

1、定义

超级计算(HPC,high performance computing)指利用并行工作的多台计算机系统(即“超级计算机”)的集中式计算资源,处理极端复杂的或数据密集型的问题。

超级计算机又称高性能计算机、巨型计算机等,在计算速度、储存容量等方便有着普通计算机不具备的超高性能,当前以每秒钟浮点运算速度(flops)为主要衡量单位。超级计算机的运算速度可以达到每秒数亿亿次,是普通计算机的数千万倍,每秒千万亿次运算的超级计算机被称为“P级超算”,每秒百亿亿次运算的超级计算机则被称为“E级超算”。

超级计算机主要运用于尖端科研、国防军工、产业升级、重大社会问题等大科学、大工程、大系统中,是一个国家科研实力的体现,是国家科技发展水平和综合国力的重要标志。从算力资源的需求看,沙利文将高性能计算分为尖端超算、通用超算、业务超算和人工智能超算四大类。

2、产业链剖析:中游参与者较少

当前,我国初步形成超算行业产业链,上游为超算行业支撑产业,包括基础硬件、基础软件、应用软件、配套基础设施资源(供电设备、制冷设备、安防系统、综合布线等);中游为超级计算机厂商、超算中心、超算科研机构等,对上游的资源进行整合,提供强大的超算资源;下游为超算行业应用领域,包括石油气勘探、生物医药、海洋工程、气象预测、工程仿真、智慧城市等。

从超算产业链参与者来看,上游基础硬件、基础软件的制造商主要为Intel、AMD、HPE、三星、DELL等国外知名企业,国内企业发展较为滞后,国产厂商主要有华为海思、长江存储、并行科技等。应用软件方面,代表性企业有中望软件、英特仿真、速石科技、索辰科技等。

中游超算资源提供者主要分为两类,一类是以联想、浪潮和中科曙光为代表的超级计算机厂商,提供商用超算产品,包括超算的软件和硬件产品;另一类是以国防科技大学、国家并行计算机工程技术研究中心、江南计算技术研究所、中国科学院计算技术研究所为代表的超级计算机研制机构,其研制的超算系统部署在全国各地的国家超级计算中心。

行业发展历程:由被封锁垄断走向引领创新

纵观中国超级计算行业的发展,是中国科研人员艰苦奋斗、开拓进取的历程,翻越了打破封锁(1956-1995年)、打破垄断(1996-2015年)和引领创新(2016年至今)的“三座大山”,逐步缩小了与国外研制水平的差距,并最终在整机系统设计和关键技术上取得了世界领先的成就。

当前,在超级计算领域,国产生态自主研发的实力已经处于全球领先的地位。2022年,中国TOP100高性能计算机中自主研发的集群占95%,100台集群中有42台由联想制造,中国超算已经进入全球第一梯队。

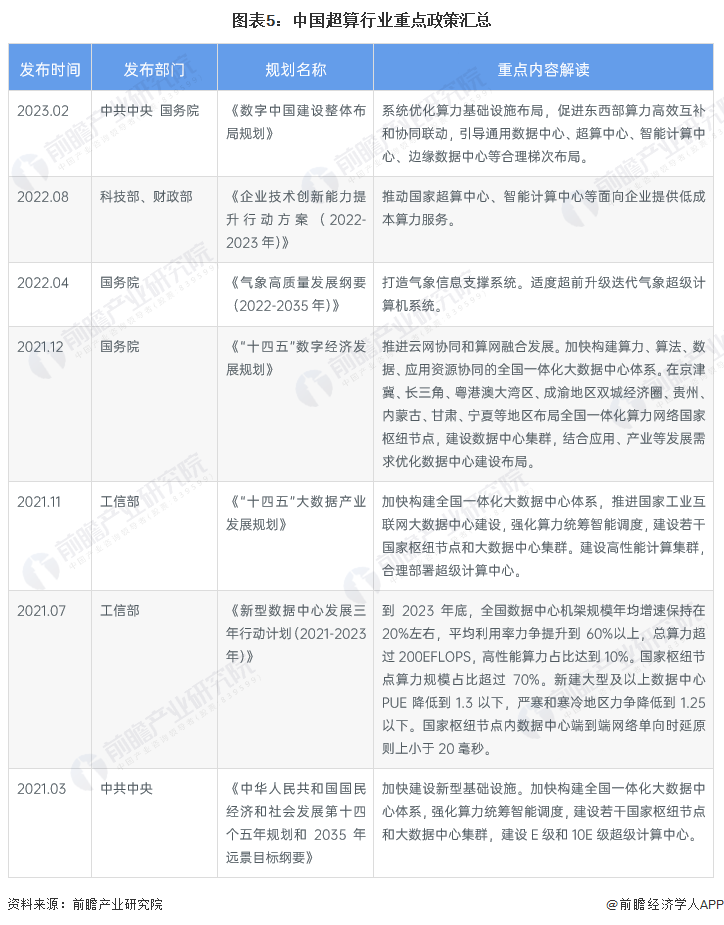

行业政策背景:建设E级和10E级超级计算中心

近年来,国家政策密集出台,大力支持算力、高性能计算机以及超算行业的发展,驱动超算中心建设快速推进。国家层面有关超算行业的政策汇总如下:

行业发展现状

1、超级计算机性能:2022年性能显著提升

总体来看,中国超级计算机性能呈逐年增长趋势,平均性能从2013年的573 Tflops升至2022年的8999 Tflops。其中,2016-2020年,神威太湖之光连续保持了5年排名榜首,Linpack值为93015 Tflops,2021年和2022年神威太湖之光分别位列第二位和第三位。

2022年我国超级计算机最高性能达208260 Tflops,较2021年的最高性能提升了66.55%,性能显著提升,带动超级计算机平均性能提升30.16%至8999 Tflops。

2、超算中心建设:共有11所国家级超级计算中心

国家超级计算中心是由国家科技部批准成立的数据计算机构,是科技部下属事业单位。2022年4月18日,太原中心通过科技部验收,正式纳入国家超算序列管理。截至2023年8月,中国已批准建立的国家超级计算中心共有11所,分别是国家超级计算天津中心、深圳中心、济南中心、广州中心、长沙中心、无锡中心、成都中心、郑州中心、昆山中心、西安中心和太原中心。

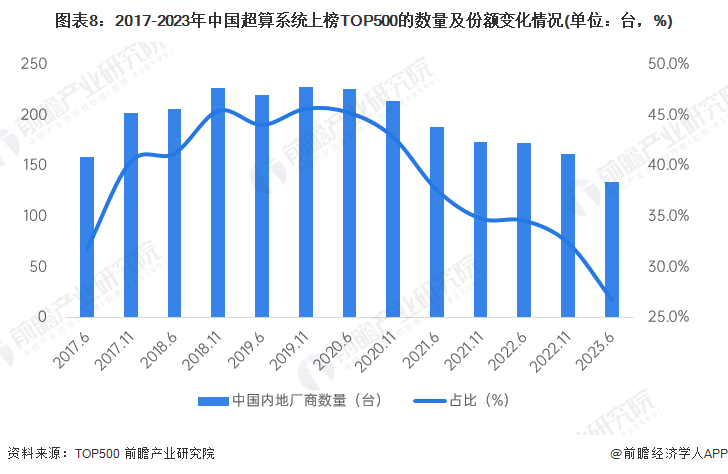

3、TOP500上榜数量:2023年6月位列世界第二

作为世界高性能计算领域规模最大的权威会议之一,国际高性能计算大会每半年公布一次全球超级计算机TOP500榜单。2017-2022年,全球超级计算机TOP500榜单上,来自中国内地的超算系统数量呈现先上升后下降趋势,主要由于2020年起中国停止向TOP500组织提交最新超算系统信息,故此后数量和算力占比均有所下滑。2022年11月,来自中国内地厂商为162家,占比32.4%,位列世界第一。2023年6月,中国内地超算系统上榜TOP500数量从162台下降到134台,占比26.8%,位列世界第二。

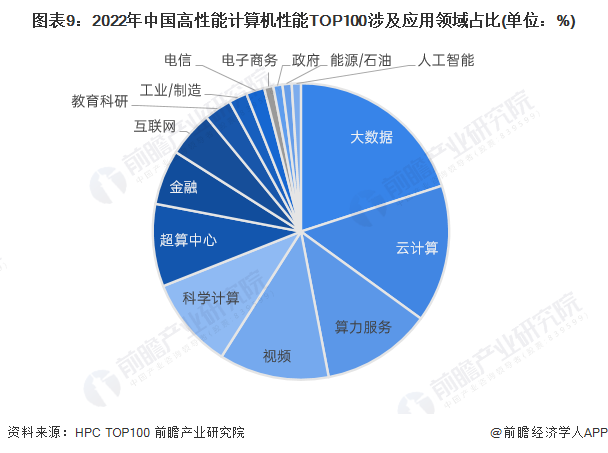

4、超算应用领域:大数据领域占比最高

在2022年11月中国高性能计算机性能TOP100中,所涉及最多的领域为大数据领域,占比20%;其次为云计算领域,占比15%;算力服务与视频领域占比均为12%。

5、超算服务市场规模:以24.5%的速度增长

根据Frost & Sullivan的调研数据,2016-2021年中国超算服务市场规模的复合增长率达24.7%,2021年市场规模为196.6亿元,2022年增速约24.5%,据此测算,2022年中国超算服务市场规模约244.8亿元。

行业竞争格局

1、区域竞争:广东和江苏为双超算中心省份

截至2023年8月,我国共有11个国家级超算中心,其中,广东和江苏为双超算中心省份,广东有国家超级计算深圳中心和广州中心,江苏则有国家超级计算无锡中心和昆山中心。同时,天津、山东、湖南、四川、河南、陕西、山西等省市也有国家级超算中心分布。

2、企业竞争:联想排名全球第一

2023年6月最新的全球高性能计算机TOP500榜单中,位于北京的联想集团有160套HPC系统入围,排名全球第一;位于济南的浪潮集团有43套HPC系统入围,排名全球第三;位于天津的中科曙光有23套HPC系统入围,排名全球第六。

根据HPC 2022年11月最新公布的中国高性能计算机性能TOP100榜单,联想上榜的型号最多,占比42%,上榜型号大多为深腾8800系列;其次为浪潮,占比27%;曙光排名第三,占比10%。

行业发展前景及趋势预测

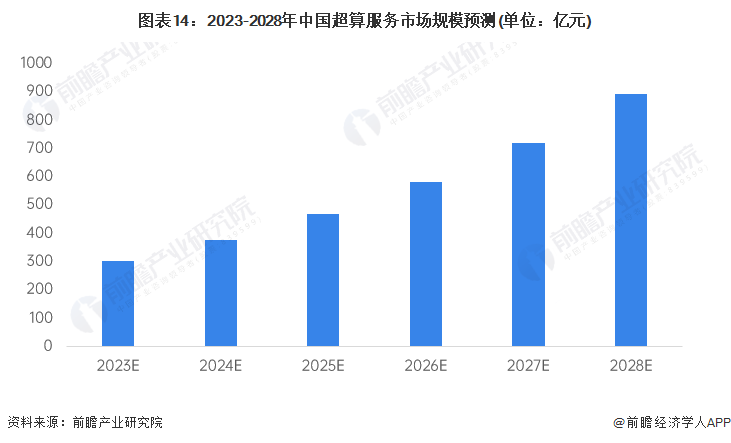

1、发展前景:2028年市场规模近900亿元

目前超算正在通过先进电子技术、计算服务、软件应用等方式为我国重点行业提供算力服务,超算产业生态链的建设将会对超算应用领域相关产业调整及升级转型起到实质性推动作用,预计未来市场规模将持续扩大。据Frost & Sullivan预测,2022-2025年我国超算服务市场规模复合增速约24.1%,若持续保持这一增速发展,到2028年,中国超算服务市场规模将接近900亿元。

2、发展趋势:朝分布式和“类脑”方向发展

当前,制约超级计算机发展的主要问题是能耗过高。以全球前十名的超级计算机为例,每小时消耗电量超过2万度,与一座小型城镇的耗电量相当。为解决这一问题,未来超级计算机将朝分布式和“类脑”方向发展。

更多本行业研究分析详见前瞻产业研究院《中国超级计算(超算)行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK