金融一角:助贷业务模式与后台系统设计

source link: https://www.woshipm.com/pd/5886593.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在金融行业中,助贷业务是相对常见的一种业务模式,那么怎么理解助贷业务呢?相关的后台系统又该如何架构?这篇文章里,作者针对助贷业务模式和相关的后台系统设计进行了分析总结,一起来看看吧。

助贷是金融行业中常见的一种业务模式,通过撮合资产方和资金方,达成流量、技术、资金的多方合作,从而实现大体量放贷和低违约率。同时,助贷也是一种更加合规、更加专业化的模式,实现流量归流量,技术归技术,资金归资金。

一、助贷业务介绍

1. 助贷模式的价值

对于助贷方来说,助贷业务一方面可以利用自身技术/资金优势,获得收入;另一方面可以通过合作达成能力互补,提升放贷体量。

在助贷业务模式中,通常有借款人、征信机构、资金方3方角色。

征信机构通过风控技术筛选低违约率资产,从而降低资金风险;资金方通过提供资金,达成与资产的匹配,资金规模决定放贷体量。

2. 常见业务模式

从业务视角来看,助贷业务有2种常见的业务模式:

- 模式一:征信机构作为助贷方

- 模式二:牵头资方作为助贷方

两种模式的主要区别:

模式一中,征信机构通常是一些信贷服务提供商,债权关系主要在借款人和征信机构之间;

模式二中,往往是牵头资金方作为强势方,且放贷体量整体较大,债权关系主要在借款人和资金方之间(例如蚂蚁消金的花呗借呗)。

通常情况下,作为助贷方的角色系统需要承担还款收款、分润、返回借款结果的职责。

下面对这两种模式进行详细介绍,适合助贷项目owner、金融产品经理、助贷后台系统产品经理作为业务视角补充:

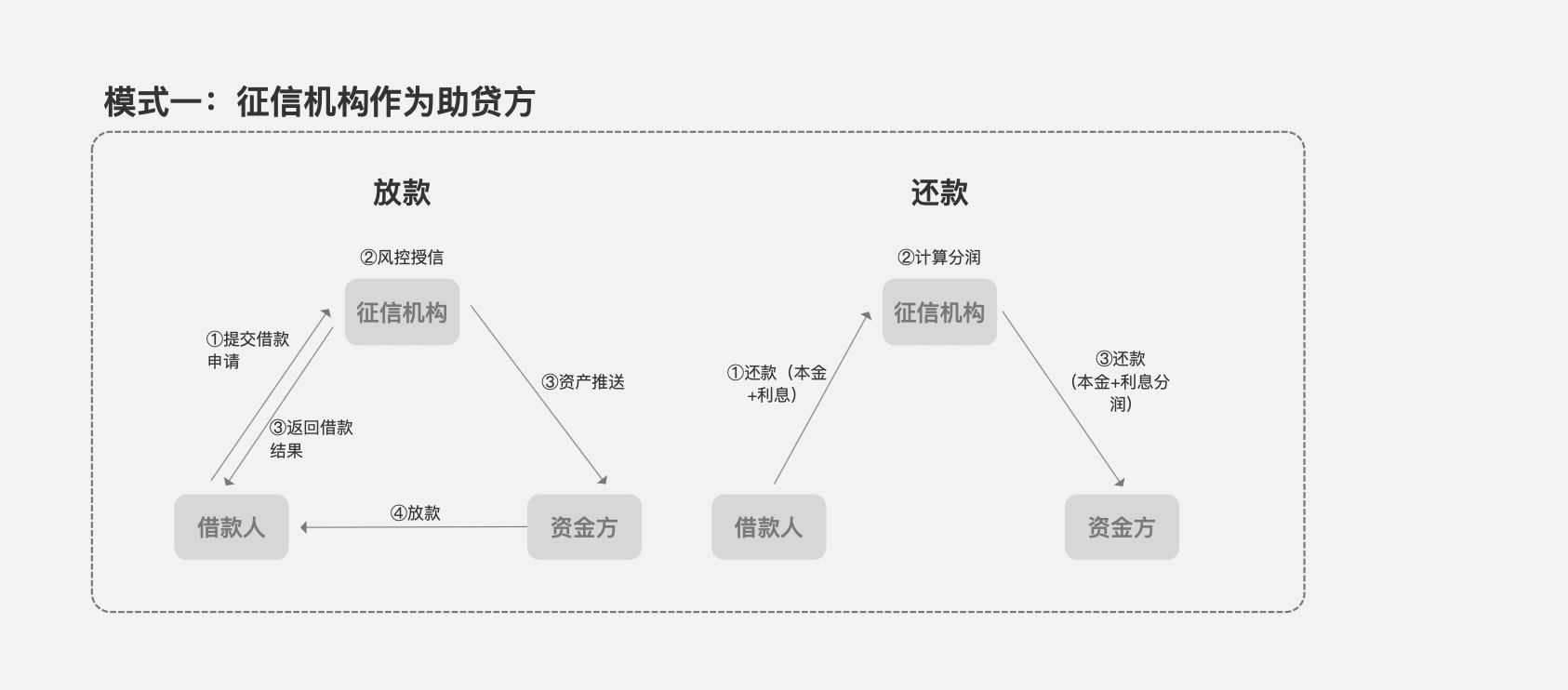

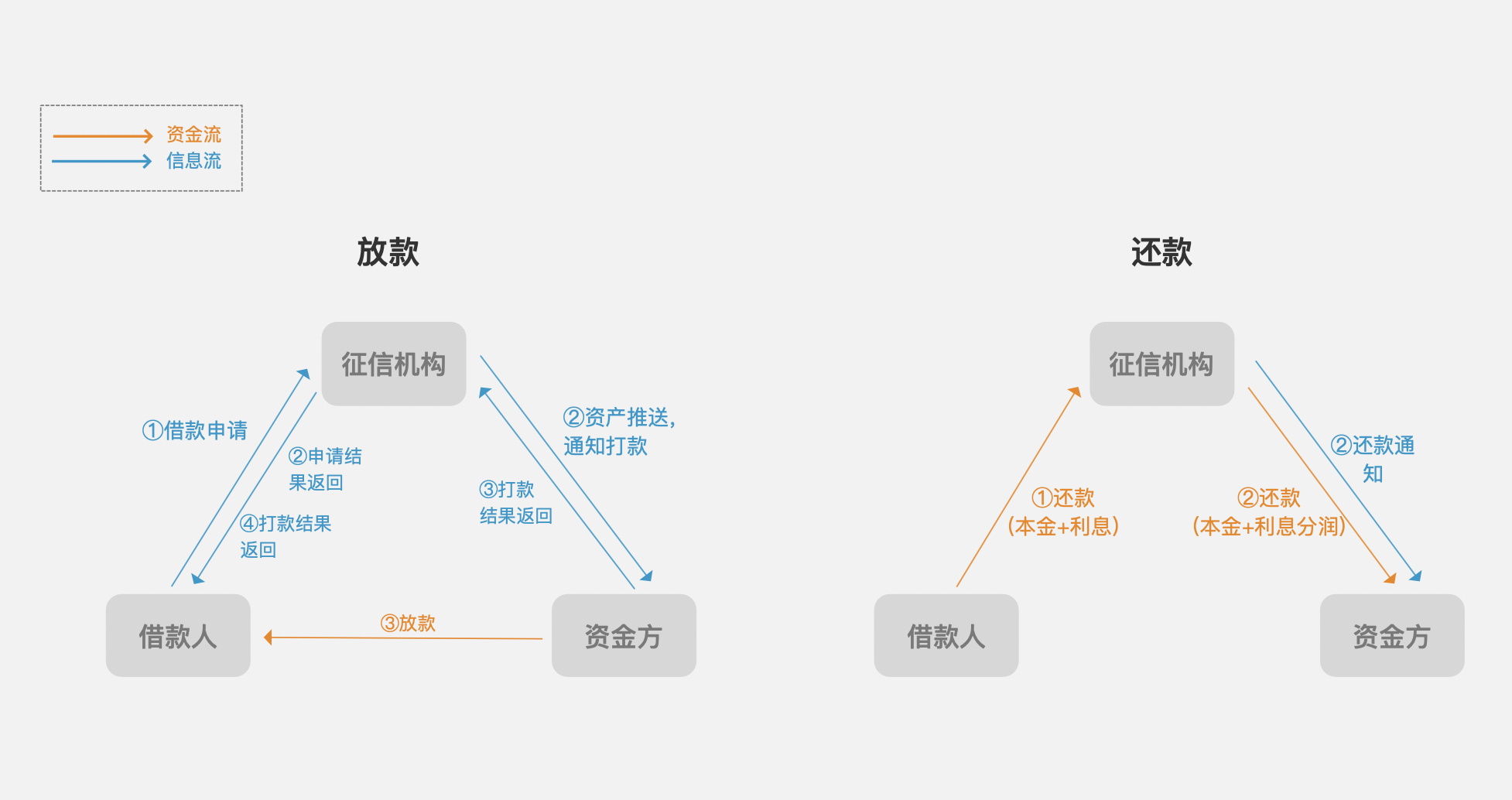

二、模式一:征信机构作为助贷方

1. 业务模式

在业务流程中,作为助贷方的征信机构主要承担风控审核、资产推送、还款计划生成、贷后催收、利息分润计算的功能。简单来说,金融机构是助贷模式中的“裁判”角色,判定这笔资产是否可信,也需要对上下游间制定规则(还款计划和分润)。

2. 系统架构

模式一情况下,征信机构的后台系统本质上是信贷后台系统,后台的系统架构需要包含哪些板块,可以从以下3个维度来考虑:信贷流程、业务粒度、系统基础。

- 信贷流程维度:贷前、贷中、贷后,对应的就是贷前管理、贷中管理、贷后管理;

- 业务维度:用户、产品、订单,对应的就是用户管理、产品管理、订单管理;

- 系统基础维度:账号、权限、数据,对应的就是账号管理、权限管理、数据管理。

这9个管理模块,可以按照实际业务需要进行调整。

3. 系统主要功能

1)贷前管理

对上游同步的用户/资产进行风控审核,一般包括授信管理、额度管理、进件管理:

- 授信管理:根据收集到的用户信息,对用户信用进行审核,排除欺诈风险用户;

- 额度管理:通过授信审批的用户,系统会根据用户能力(还款能力、支付能力等)审批额度;

- 进件管理:对用户的借款订单进行审核,包括借款用途、可借额度范围等。

2)贷中管理

对已放款订单进行监控,并根据用户行为评估是否需要展期缩期、提额降额、调整利率(贷中管理非必要能力)。

3)贷后管理

催收管理:催收可分为自动化催收和人工催收,自动化催收需支持催收策略配置,人工催收需支持催收单分配、短信催收、电话催收等功能。

4)用户管理

用户管理提供用户信息追溯和用户审核的能力,包括用户信息、用户审核等功能。

5)产品管理

产品管理也叫资产管理,提供产品包装、资产配置等能力,包括产品配置(新增/审核/上架)、资产信息等功能。

6)订单管理

订单管理提供放款管理和还款管理的能力,提供订单信息状态展示、还款计划、打款状态等功能。

7)账号管理

提供给系统账号赋予角色的能力,包括账号的增删改查功能。

8)权限管理

提供给角色赋予权限的能力,包括角色的增删改查功能。

9)数据管理

提供数据追溯、数据复核、数据报表导出的能力。

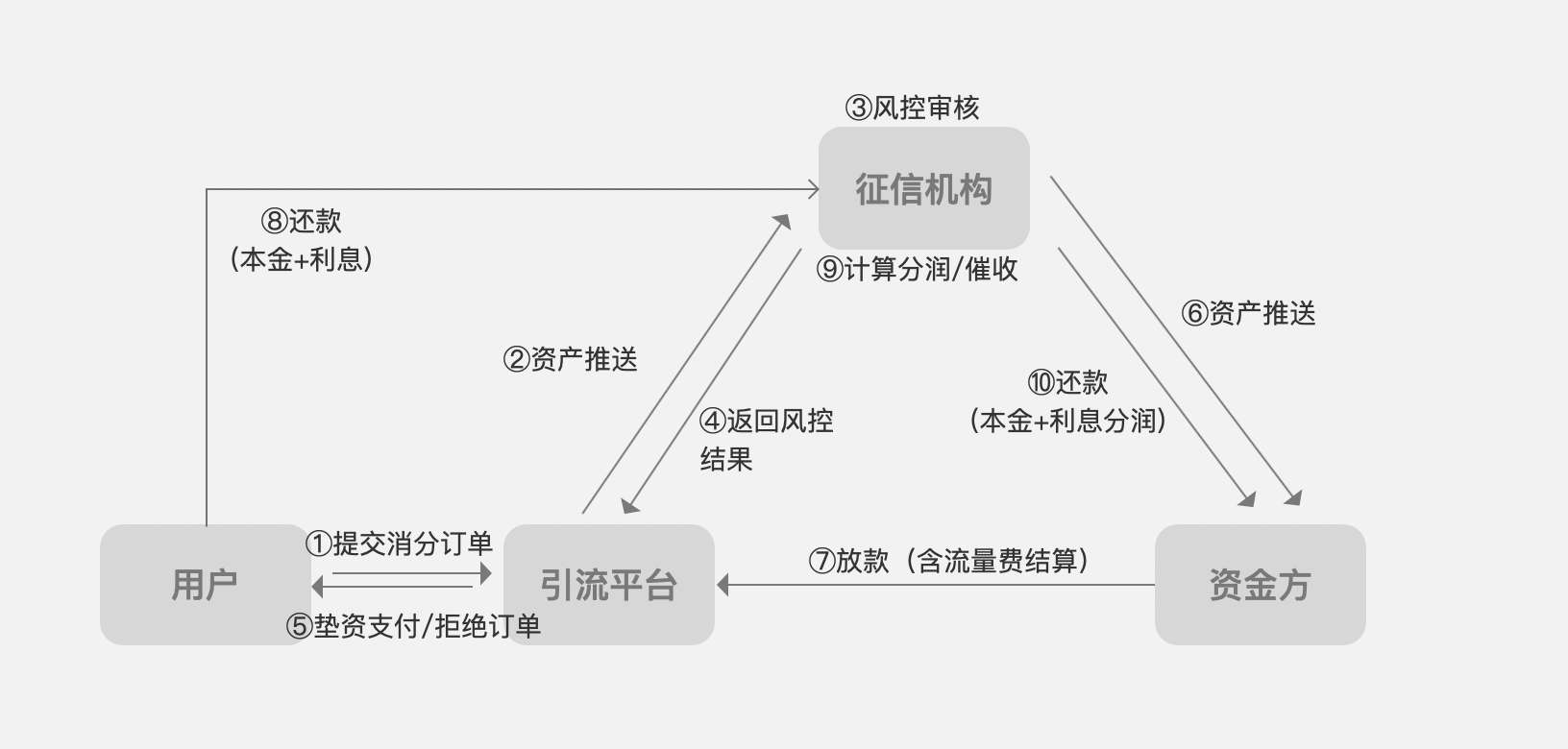

4. 场景:消费分期平台的助贷模式

对于大多数信贷机构来说,流量来源是一个重要的问题,需要结合有借贷需求场景的渠道来获客。常见的引流平台有以下几大类:电商平台、本地生活、短视频平台、社区平台… 越是大额、高频、刚需的需求入口,越有可能转化信贷用户。

以电商平台消费分期业务为例,业务模式如图。

1)相比于模式一,引入了引流平台的角色,提供场景和流量,收取流量费用(关于流量费结算,可以在还款时由征信机构向引流平台分润结算,也可以在放款时由资金方先与引流平台结算,还款后征信机构与资金方结算)。

2)借款人在电商平台完成交易,电商平台通常会先垫资完成交易;借款人与信贷机构之间是债权关系,用户直接还款给信贷机构。

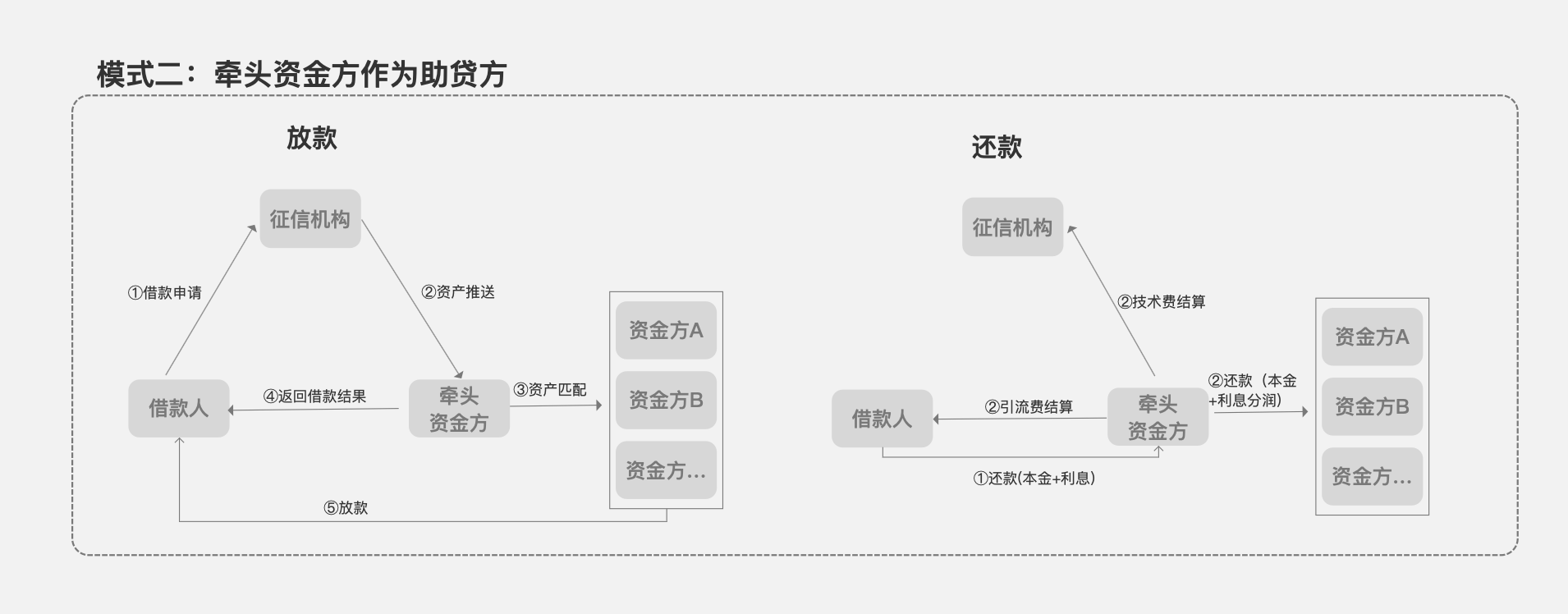

三、模式二:牵头资方作为助贷方

1. 业务模式

【从模式一到模式二】

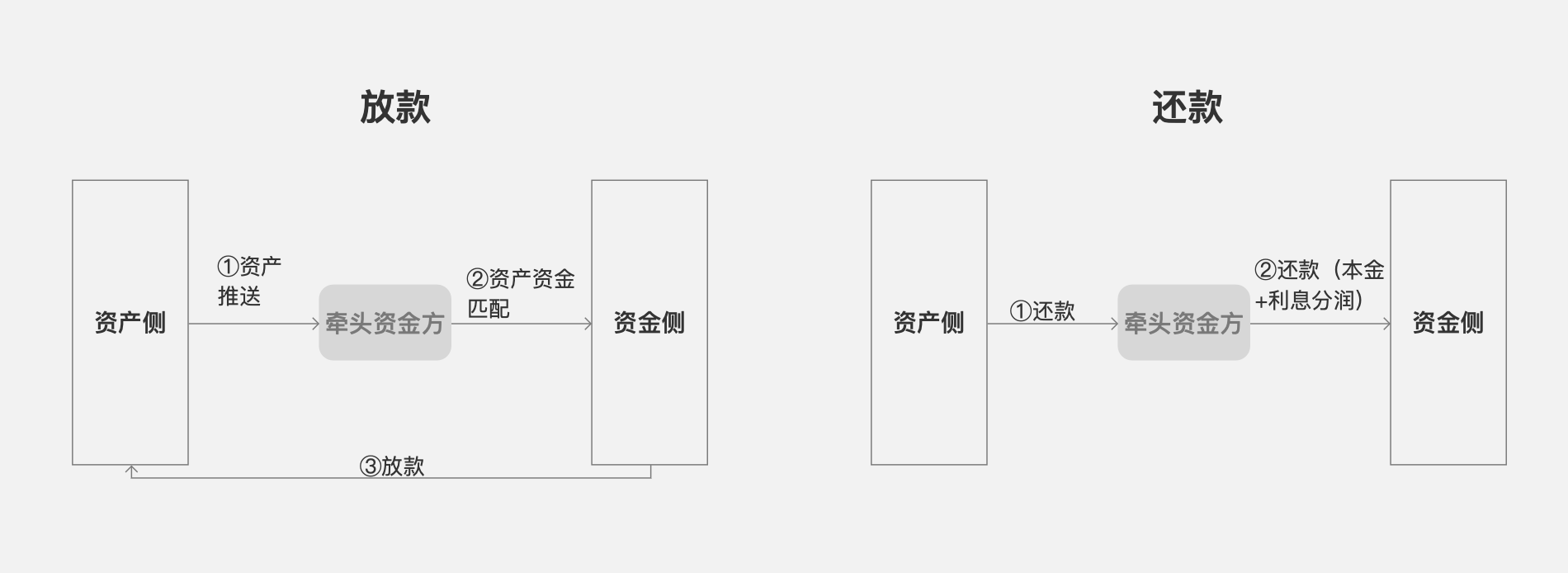

在实际业务需要中,上述模式一的资金方可能面临自身资金限制的问题,因此考虑将部分资产导流给外部资金方,提升放贷体量的同时赚取中间收入。此时,该资金方作为牵头资金方承担助贷角色,匹配上游推送过来的风控资产和下游的资金(自有资金+外部资金)。

国内比较典型的案例就是蚂蚁消金公司。征信断直连后的蚂蚁消金,可以看成牵头资金方的角色。淘宝、支付宝作为引流平台创造场景;成立独立的征信机构提供风控技术;蚂蚁消金作为资金方,利用自有资金放贷、或通过助贷/联合贷模式将部分资产导流给外部资方。

【模式二的简化】

模式二的角色更多,系统间交互更复杂,但如果我们作为助贷方视角,可以将其它角色进行合并和抽象,将业务模式化简为如下图:

在助贷业务流程中,作为助贷方的牵头资方主要承担资产承接、匹配撮合、还款计划生成、利息分润计算等功能。我们可以把牵头资金方看成“中介”,将资产匹配给合适的资金方,赚取中间费用。

另外,根据出资比例不同,牵头资金方可开展的贷款业务有3种类型:

- 自有资金放贷:100%牵头资金方出资,无需与其它资金方分润;

- 助贷:将资产匹配给外部资金方,100%外部资方出资,牵头资方赚取中间费用;

- 联合贷:牵头资方和外部资方联合出资(出资比例自行协商),按出资比例或协商分润比例进行分润。

2. 后台系统架构

牵头资金方的助贷后台系统,更侧重于对资产侧和资金侧的对接,以及资产资金的匹配。我们根据以下3个维度来设计系统模块:业务生态、业务粒度、系统基础。

- 业务生态:资产侧、资金侧,对应的是资产管理、资金管理;

- 业务粒度:用户、产品、订单,对应用户管理、产品管理、订单管理;

- 系统基础:账号、权限、数据,对应账号管理、权限管理、数据管理。

也就是包括以下模块:资产管理、资金管理、用户管理、产品管理、订单管理、账号管理、权限管理、数据管理。

3. 系统主要功能

1)资产管理

- 资产渠道管理:将对接的资产方收拢管理,包括资产方信息、合同信息、银行账户信息、资产方启用状态;

- 资产进件管理:将资产方推送到系统的资产订单进行收拢,支持对进件数据的查看。

2)资金管理

- 资金渠道管理:将对接的资金方收拢管理,包括资金方信息、合同信息、银行账户信息、分润比例、资金方启用状态;

- 放贷配置:多个资金方时需要对每个资金方承接哪部分资产进行界定,可配置字段包括贷款金额、贷款期限、借款人收入等,系统会基于放贷配置匹配不同资产到对应的资金方。

总的来说,助贷作为一种实现多方共赢的业务模式,需要结合具体。

本文由 @丘田山有雪 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK