产能利用率低,存货逐年攀升,双登股份为锂离子电池项目IPO是否必要?

source link: https://www.36kr.com/p/2333888894344837

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

日前,双登集团股份有限公司(简称"双登股份")向深交所递交了创业板IPO申请。中金公司为主承销商。

双登股份的主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品(含系统)及锂离子储能电池产品(含系统),产品主要应用于通信基站储能、数据中心储能、户用储能及电力储能等领域。

本次募集资金15.75亿元,用于年产2.5GWh储能锂离子电池制造项目、研发中心建设项目和补充流动资金。不过,公司锂离子电池的产能利用率并不高,2022年的产能利用率只有46.63%。

招股书显示,报告期内(2020年至2022年度),公司主营业务收入分别为27.39亿元、24.87亿元和41.10亿元,扣除非经常性损益后归属于发行人股东的净利润分别为6296.36万元、-9257.17万元和2.65亿元,公司存在较大的业绩波动风险。

01 业绩波动大

报告期内,双登股份2020年、2022年实现了盈利,不过2021年却出现了亏损,业绩波动较大。数据显示,2021年度,公司营业收入同比下滑8.89%,净利润亏损4975.82万元,扣非净利更是亏损超九千万。

公司认为,2021年度收入下滑,主要系锂离子电池原材料价格大幅上涨,销售价格无法联动的背景下,公司动态调整接单数量导致锂离子电池收入下滑;2021年度净利润大幅下滑,主要系铅酸电池、锂离子电池毛利率均下滑所致。数据显示,2021年双登股份锂离子电池毛利率只有6.86%,说明公司受原材料价格及供应波动影响较大。

毛利率变动表

图片来源:双登股份招股书

公司表示,2021年度公司锂离子电池收入下滑28.06%。受市场环境影响,磷酸铁锂、六氟磷酸锂等锂离子电池主要原材料价格开始大幅上涨,2021年度公司与客户并未就锂离子电池的售价签署原材料价格联动机制的条款。公司接受的订单均需要严格按照相关条款执行,即销售价格在原材料价格大幅上涨的情况下仍需要按照中标价格执行,毛利空间较小甚至面临亏损接单的风险。因此,公司根据当时主要原材料市场价格的上涨走势将延续的判断,动态调整接单数量,导致2021年度锂离子电池销量大幅下滑,收入相应大幅下滑。

报告期内,公司直接材料成本占主营业务成本的比例分别为83.75%、83.33%和83.96%,占比较高。公司铅酸电池的主要原材料包含铅锭、铅合金、隔膜、电解液等,锂离子电池的主要原材料包含磷酸铁锂、石墨、隔膜、电解液等,报告期内,磷酸铁锂、电解液的价格出现了较大波动,原材料价格的波动对公司营业成本及毛利率产生了较大影响。

铅酸电池业务就吸取了锂离子电池的教训,与客户签署了原材料价格联动机制。锂离子电池也进行了补救,以弥补未来可能出现的原材料价格波动风险。

招股书显示公司已就铅酸电池与主要客户签署了售价与主要原材料价格联动的机制,并在2022年末与中国铁塔、中国移动就锂离子电池签署了售价与主要原材料价格联动的机制。

不过并不是所有的客户都与其进行了签约,故未来仍有波动风险。招股书称,由于目前公司采用的价格联动机制并未覆盖全部原材料、且未能覆盖全部锂离子电池主要客户,若未来原材料的市场价格发生剧烈波动,而公司销售价格不能随之及时调整,或调整不能全部抵消原材料价格波动带来的不利后果,则公司需要自行消化这部分原材料成本上涨带来的风险,可能导致公司主营业务毛利率下滑等,从而影响公司的经营业绩。

02 客户集中程度较高

在通信基站储能领域,双登股份的客户主要为中国移动、中国联通、中国电信三大通信运营商和中国铁塔、华为、中兴、爱立信、诺基亚等国内外大型通信设备商,行业下游客户具有体量大、集中度高的特点。

报告期内,公司前五大客户的销售收入分别为16.82亿元、11.38亿元和22.72亿元,占主营业务收入的比例分别为61.42%、45.76%和55.28%,客户集中度较高。若公司未来不能及时满足下游通信客户的制造需求、不能持续通过技术创新提高产品性能等方式提高竞争力,公司的收入和经营业绩将受到较大的影响。

公司表示,报告期内,公司前五大客户新增中国联通、爱立信,新增上述客户主要系公司业务拓展,此前已经保持稳定的合作关系,各个客户每年销售额受招投标、项目需求等情况的影响而存在波动。

数据显示,前五大客户的需求变化也较大。中国铁塔为2020年的第二大客户,全年销售收入4.71亿元,占比17.21%。2021年下降到2.37亿元,占比9.51%。不过2022年突然上升到10.09亿元,占比24.54%,成为第一大客户。

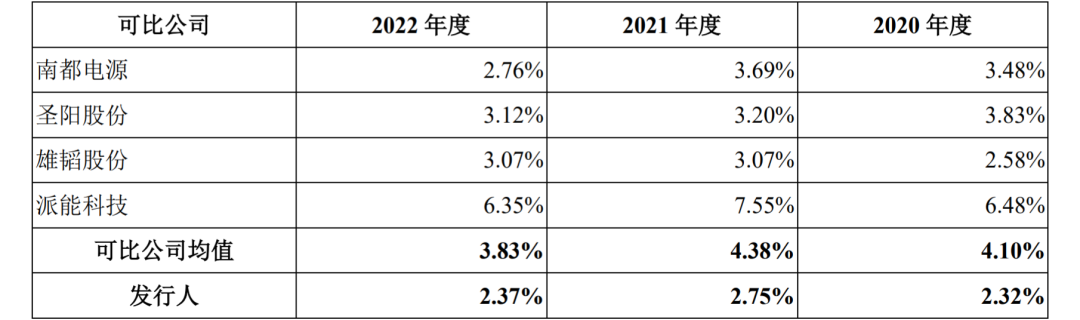

与此同时,公司的研发费用率与行业公司相比,处于低位。报告期各期,公司研发费用分别为6419.63万元、6943.54万元和9948.00万元,研发费用率分别为2.32%、2.75%和2.37%。低于可比公司均值4.10%、4.38%和3.83%。

研发费用率与同行业上市公司对比

图片来源:双登股份招股书

03 产能利用率低

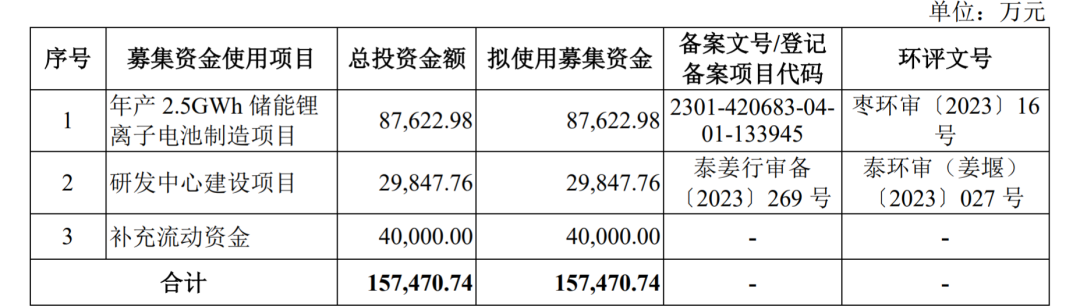

招股书显示,公司此次募集资金15.75亿元,其中8.76亿元用于年产2.5GWh储能锂离子电池制造项目,2.98亿元用于研发中心建设项目,补充流动资金4亿元。

募投项目表

图片来源:双登股份招股书

公司表示,近年来,公司锂离子电池业务规模持续扩大,受限于公司锂离子电池产能不足,报告期内,公司仍存在外购锂离子电池电芯的情况。公司称,已经充分预见产能不足可能带来的竞争劣势,近年来持续进行产能建设并不断新增规划,但产能建设本身需要一定的时间,即使建设完成,仍然需要一定的时间爬坡、达产。

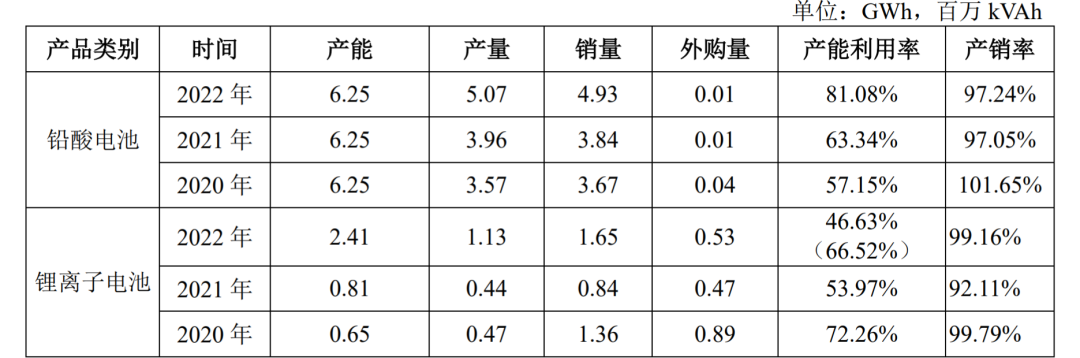

不过,从双登股份的锂离子电池的产能利用率看,公司一直没有处于满产。2020年、2021年、2022年其产能利用率分别为72.26%、53.97%和46.63%,且处于不断下降状态。募投项目能否得到消化存在疑问。

产能利用率表

图片来源:双登股份招股书

公司表示,公司2022年新投产锂离子电池产能1.6GWh,其中包含1条0.8GWh的100Ah方形铝壳电芯产线及1条0.8GWh的200Ah方形铝壳电芯产线,上述200Ah方形铝壳电芯产线对应的产品2022年下游市场需求发生变化,产量较低,拉低了产能利用率。基于上述,公司积极调整,2023年上述200Ah方形铝壳电芯产线已技改为100Ah方形铝壳电芯产线。若剔除该200Ah方形铝壳电芯产线,则公司2022 年锂离子电池产能利用率为66.52%。不过即便如此,其产能利用率也较低。

值得一提的是,报告期内,公司存货账面价值分别为2.56亿元、4.32亿元和5.26亿元,金额较大,且呈不断上升趋势。其中原材料、在产品、库存商品占比80%以上。若未来原材料价格大幅下降,或产品价格大幅下降,或因市场环境发生变化导致存货周转速度下降等,公司可能面临存货周转率下降或存货减值的风险。

本文来自微信公众号“洞察IPO”(ID:dongcha-ipo),作者:冬音,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK