2023年中国光刻胶行业驱动因素分析 三大因素促进行业国产化前景广阔【组图】

source link: https://www.qianzhan.com/analyst/detail/220/230705-479776f6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2023年中国光刻胶行业驱动因素分析 三大因素促进行业国产化前景广阔【组图】

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:LCD产能结构;全球市场份额

1、政策扶持,进口替代加速

近年来,我国政府大力扶持半导体与原料产业发展,陆续出台了多项政策支持光刻胶行业发展,推动产业大力研发,国产光刻胶也有望加速验证,获得更多国内市场份额,突破“卡脖子”技术,早日实现产业链核心技术国产化替代。

2、国内面板光刻胶需求快速增长

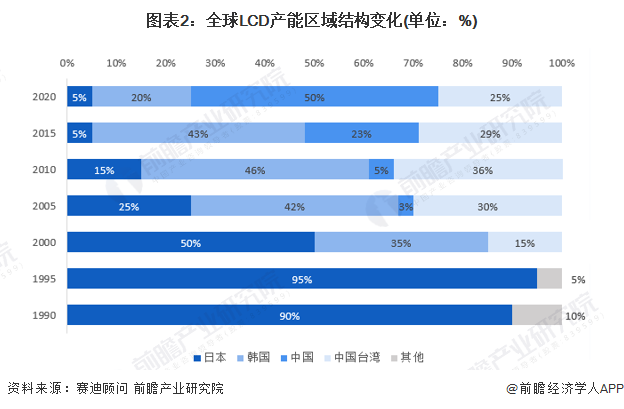

近年PCB光刻胶市场需求增长稳定。受益于LCD产业由日韩加速向国内转移,同时大尺寸面板需求快速增长,国内面板光刻胶需求高速提升。

注:此为1990-2020年数据。

全球半导体产业共经历三次产业迁移:20世纪80年代,由美国本土向日本迁移,成就东芝、松下、日立等;20世纪90年代末期到21世纪初,由美国、日本向韩国、中国台湾迁移,造就三星、海力士、台积电、日月光等;第三次,是中国台湾向中国大陆迁移。半导体光刻胶主要用于晶圆制造环节,未来随着国内晶圆厂的高速建设,半导体光刻胶市场空间广阔。

3、国外断供,有望推动国产替代

2021年2月,日本福岛东部海域发生7.3级地震,导致信越化学在当地的产线遭受破坏,因此信越化学向中国大陆多家晶圆厂限制供应KrF光刻胶,并向小规模晶圆厂通知停止供应,之后,KrF光刻胶供需也一致处于进展状态。2022年3月,日本福岛外海再次发生规模7.3级地震,信越化学工厂再次受到影响。

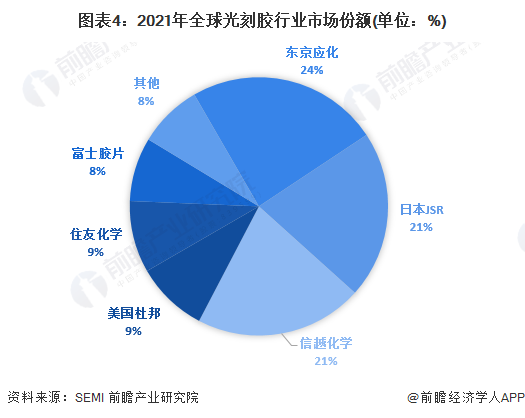

当前,日美厂商占据了全球光刻胶市场绝大份额,半导体光刻胶的进口比例高达九成。同时,高端光刻胶保质期较短,且保存较为困难,芯片制造商通常不会大量囤货。一旦日美厂商限供,中国芯片制造厂商难免陷入“无胶可用”的困境。

4、三大因素推动国产化进程

当前我国半导体光刻胶需求主要由外资企业来满足,未来在政策推动、需求增长和国外断供等多重因素的影响下,行业国产化前景广阔。

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK