头部云厂商“以价换量”云计算市场增速放缓何处觅增量?

source link: https://www.qianzhan.com/analyst/detail/329/230620-bc021d28.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

头部云厂商“以价换量”云计算市场增速放缓何处觅增量?

图源:摄图网

作者|科技云报道 来源|科技云报到(ID:ITCloud-BD)

最近,阿里云、腾讯云、华为云等头部云计算厂商纷纷发布产品降价公告,云计算市场新一轮价格战硝烟弥漫。

此轮云产品降价背后,折射出的是竞争激烈的市场和快速发展的技术,标志着云服务市场已经走过快速扩张期,从“增量”拓展步入到“存量”深耕的新阶段。

长期来看,云计算市场的发展虽然还远未触及“天花板”,但一个事实也不容忽视,“躺赚”时代结束了。

云服务商想要赢得更多市场份额,还要深度扎根千行百业,根据行业特点提高产品和服务质量,调整云服务结构模式,推动云服务走实向深。

云服务“价格战”硝烟弥漫

5月16日,腾讯云宣布对多款核心云产品降价,部分产品线最高降幅达40%,降价政策将在6月1日正式生效。

其中,云服务器方面,腾讯云将针对部分区域云服务器实例特惠时长加大折扣力度,价格降幅最高将达40%;云网络方面,腾讯云对负载均衡CLB(即弹性负载均衡)的LCU(用来衡量独享型ELB处理流量能力的指标)费降价18%,对标准型NAT(网络地址转换)网关降价15%;数据库方面,腾讯云数据库TDSQL-C serverless全新发布资源包付费模式,刊例价对比同规格包年包月产品降幅高达25%。

腾讯集团副总裁、云与智慧产业事业群COO、腾讯云总裁邱跃鹏表示,在健康可持续战略下,腾讯云更加聚焦产品,通过技术创新、供应链整合等一系列手段,不断打造核心产品的极致性价比,也将通过价格调整,进一步向用户释放技术红利。

此前,阿里云早已打响“价格战”的“第一枪”。4月26日,阿里云宣布史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%。

当日,阿里巴巴董事会主席兼CEO、阿里云智能集团CEO张勇表示,大规模降价是希望将技术红利更多回馈给客户和伙伴,持续降低用云成本,扩大云的市场空间。

此外,在5月15日举行的2023阿里云国际伙伴大会上,阿里云又发布全新的国际伙伴政策,产品优惠幅度最高至40%。

总的来看,云计算厂商降价有三方面背景:一是随着经济的强势复苏,对于中小企业来说有巨大的机会,众多厂商都想抓住中小企业市场;二是数字经济快速发展,AI时代来临,尤其是大模型带来的对算力的巨大需求;三是或许与头部企业旗下云计算业务未来的分拆上市有关,希望以规模效应形成对二级市场的良好支撑。

基于这三个方面的考虑,这些企业选择降价,以价换量。

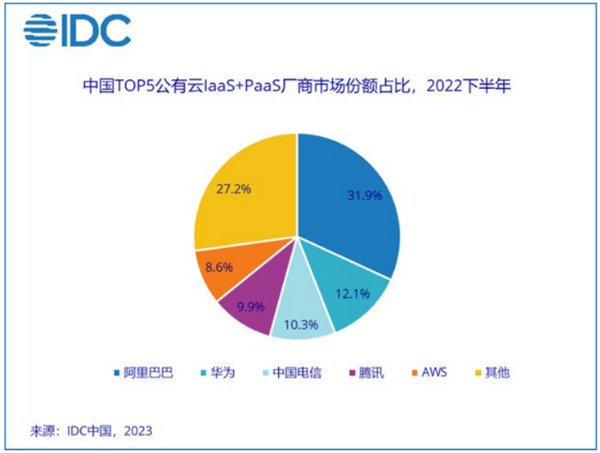

调研机构IDC发布的《中国公有云服务市场(2022下半年)跟踪》报告显示,2022下半年,中国云计算市场规模为188.4亿美元,相比上半年增长24.5%,中国公有云服务市场增长稳中有降,其中IaaS+PaaS(基础设施即服务+平台即服务)市场2022下半年同比增长19.0%,与2021年下半年同比增速(42.9%)相比下滑23.9%,与2022上半年同比增速30.6%相比下滑11.6%,增速均有明显放缓。

伴随市场放缓,2022年下半年,头部云厂商的排名也发生了变化。

其中,阿里云市场份额从36.7%降至31.9%,排名保持第一;华为云市场份额从10.8%增至12.1%,排名从第三升至第二;天翼云市场份额从8.9%增至10.3%,排名从第四升至第三。腾讯云市场份额从11.1%降至9.9%,跌至第四名。

近年来,包括阿里、腾讯等互联网厂商的云业务增速逐渐放缓,而中国移动、中国电信等运营商云的市场份额却在不断扩大。

以阿里云为例,财报显示,2021年至2022年的8个季度里,阿里云业务的收入同比增速(抵消跨分部交易的影响后)分别为37%、29%、33%、20%、23%、10%、4%、3%,增速下降明显。

百度方面,2020年至2022年,公司核心业务云服务年度收入同比增速分别为44%、64%和18%,也呈现下降态势。

与此同时,电信运营商的云业务增长速度迅猛,市场份额持续提升。

2022年,中国电信旗下云业务子公司天翼云实现收入579亿元,同比增长107.5%;中国移动云收入达到503亿元,同比增长108.1%;联通云继续翻倍增长,实现收入361亿元,同比增速达121%。

AI或催动云计算

迎新一轮景气度上行

本轮云产品降价的背后,是各大服务商对云市场未来发展的研判。

从市场供给看,以电信运营商为主的厂商持续发力公有云特别是政企市场,市场竞争生态发生极大改变。日趋激烈的竞争迫使云服务商通过降价维持业务增速。

从市场需求看,中小企业上云意愿不强,市场难以拓展,降价成为云服务商抢占市场份额的重要策略。

从技术推动看,以ChatGPT为代表的人工智能爆火,其超大规模人工智能模型和海量数据对高算力提出新要求,将拉动云计算算力需求快速增长。各大云厂商借此纷纷出击,通过降价提前抢占客户,构筑先发优势。

目前来看,公有云市场仍为整体云市场底座,行业云建设为非公有云提供增长机遇,整体云市场从市场格局看,公有云市场格局仍旧稳定,但头部厂商面临较强增长压力。

云计算服务目前在供给端已形成较为稳固的市场格局,上云、用云亦成为需求侧的广泛共识。

但云计算服务市场已经过了“概念变现”阶段,要从“能力变现”角度出发去探寻多元增长曲线,用长时间的技术能力升级、生态能力构建换取更广阔的市场空间。

AI在云计算服务产业链的各个环节持续渗透,从底层算力对智能的支撑到多厂商大模型的发布再到PaaS与SaaS厂商与Al能力的融合,厂商在积极向智能方向升级的同时也收获着AI带来的产品增效升级客户使用体验。

目前,全球云服务市场虽有所回暖,但增速放缓,主要原因在于各行业数字化进程延缓,云服务行业存量市场中业务拓展带动的营业收入增长有限。

新用户为更好应对潜在市场风险,更为谨慎地开展上云用云规划,云服务市场增量动力不足。因此,存量市场云消耗不足,增量市场云投入有限,导致整体云市场增速放缓。

抢占新一轮

产业竞争制高点

数据显示,2023财年第三财季,微软智能云部门营业收入为221亿美元,同比增长16%,远超市场预期。谷歌云业务也首次实现盈利,息税前利润1.91亿美元。

受全球经济不确定性影响,与上一财季相比,全球云计算三强整体增长也放缓,增长率下降约4个百分点。

但是,自2022年12月微软云支撑的ChatGPT发布以来,人工智能大模型云服务为微软云市场注入新活力,微软云业务增长远超市场预期。同样,谷歌也得益于在人工智能领域的发力,云计算业务实现盈利。

由此可以看出,智能云正成为全球云计算服务市场增长的新动能。云服务商积极布局人工智能,不断强化自身技术,持续推出新产品和服务,仍能在云服务市场找到差异化竞争优势。

面对激烈的市场竞争,我国云服务厂商应该摆脱靠低水平的价格竞争,应该在产品创新上下功夫,加快人工智能算力、大模型算法云、元宇宙服务等新产品的投入,抢占新一轮云计算竞争的制高点。

随着AI大模型时代到来,智能算力成为普遍需求,云计算服务的模式和格局或将生变。随着大模型走向成熟,云计算服务格局逐步从以算力为基础的平台IaaS,走向以模型能力为主的平台MaaS,AI能力将逐步放大,成为主要需求。

尽管新一轮“价格战”正打得如火如荼,对于云计算行业的价格战无需惊讶,在国际市场上,降价也是一些头部企业的常用手段和核心策略。包括亚马逊AWS、微软Azure和谷歌等公司,自上线以来已多次启动降价策略。

从整体市场发展来看,尽管市场增速放缓,但受益于信创、数字经济等多个概念利好驱动,尤其是ChatGPT等AI模型引发海量算力需求,国内云计算市场仍面临广阔的增长空间行。

随着ChatGPT与云产品的加速融合,行业加速朝“自动化”“数智化”发展进程,产业商业价值实现再度拓宽。

编者按:本文转载自微信公众号:科技云报到(ID:ITCloud-BD),作者:科技云报道

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK