谁能成为中国欧莱雅?

source link: https://www.qianzhan.com/analyst/detail/329/230616-1169e375.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

谁能成为中国欧莱雅?

(图片来源:摄图网)

作者|大师兄 来源|市值观察(ID:shizhiguancha)

20年前,提到哪款化妆品好用,得到的回答几乎都是欧莱雅、SK2、玉兰油等国际品牌。

但是现在,答案变了。

从今年的618大促预售就能直观感受到,珀莱雅、贝泰妮、润百颜等国产化妆品牌正在强势崛起,甚至已经有不输于国际大牌的影响力。

这些国货美妆公司,谁能成为中国欧莱雅?

01

年度大考

刚刚过去的618大促预售,正在见证着国产品牌的逆袭之路。

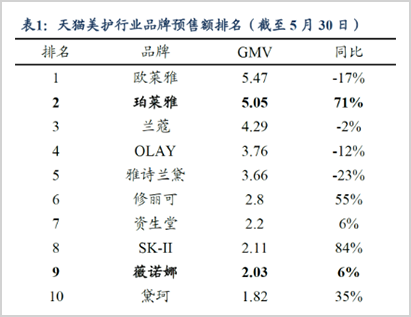

数据显示,在天猫618预售TOP20护肤和彩妆品类中,国产品牌GMV占比分别为22.0%和30.2%,同比均实现持续增长。其中珀莱雅、薇诺娜、可复美、夸迪、优时颜等优质国牌跻身天猫预售TOP20,珀莱雅更是以5.05亿的销售额排在预售榜的第二位,仅次于欧莱雅。

如此多的国货品牌入围预售榜,在近几年并不多见。

▲数据来源:青眼情报,东吴证券研究所

5月31日交易最高峰当天,国货头部美妆品牌的天猫旗舰店成交额同比均实现大幅增长:珀莱雅旗下珀莱雅及彩棠、华熙生物旗下润百颜、上美股份旗下韩束、上海家化旗下玉泽、毛戈平旗下同名品牌的成交额同比增幅均在90%以上,丸美股份旗下丸美、花西子等品牌成交额同比增幅也超过50%。

与头部国货美妆品牌的强劲增长相比,外资品牌今年618的表现并不理想。大众较为熟悉的欧莱雅、OLAY、雅诗兰黛三大品牌,预售GMV则同比分别下降了17%、12%和23%。

国际大牌在电商平台没有表现出足够的统治力,和其线上渠道较弱有一定关系:从2022年线上营收占比来看,珀莱雅占比超过90%,贝泰妮超过80%,而欧莱雅电商渠道销售额占比仅为28%,头部国货美妆在销售渠道的数字化转型方面,远远超过外资品牌。

抛开线上渠道的因素,国际品牌在中国市场的整体颓势,其实过去几年已现出端倪。

以欧莱雅为例,这家全球最大的化妆品公司在中国市场的的增幅最近几年持续下降。2019年该公司在华营收增速仍高达35%、到2022年增速已经下降到5.5%,不到3年前的20%。

事实上,2022年堪称外资品牌在中国化妆品市场大面积衰退的一年。除了欧莱雅增速大降之外,雅诗兰黛、宝洁、欧舒丹、爱茉莉太平洋等外资巨头,在中国市场业绩均出现不同程度的负增长。

中外品牌竞争态势的变化,从中国化妆品进出口数据上也能窥见一二。

2022年,中国化妆品出口金额为376.52亿元,大幅增长了20.1%,进口金额为1493.59亿元,同比下降了7.3%。

国产美妆品牌的崛起,其实也不过是最近10多年发生的行业变局。在这之前,国内美妆市场主要被欧莱雅、雅诗兰黛等国际大牌占据,国内品牌主要聚焦在低端市场,在口碑和品质上几乎不具备和国际品牌同台较量的能力。

近年来伴随着经济崛起和文化自信提升,尤其是年轻消费者,对国际品牌的免疫力越来越强,越来越不愿为国际品牌的高溢价买单。在这种背景下,一大批国潮消费品牌迅速起势,其中美妆就是重要代表。

从东亚邻国韩国和日本的经验来看,在两国经济高速发展的进程中,化妆品等消费市场也经历了早期由国际品牌主导,再被国内品牌反超的过程。

2021年,韩国化妆品市场前10大品牌中,国外品牌仅剩Chanel、Mac和YSL三家,其中排名最高的Chanel市场份额也仅有4.6%,韩国化妆品牌已经在本土市场占据主导位置。

目前,中国美妆市场外资品牌仍占据主导地位,按照日韩的经验,国货品牌对外资的赶超之路,已经开始了。

02

谁能成为中国欧莱雅?

在美妆赛道中,未来最有机会和国际大牌一决高低的中国公司,无疑是最近几年陆续在A股上市的珀莱雅、华熙生物和贝泰妮,不管是营收规模、成长性、品牌矩阵,还是研发投入,三大龙头相比其他公司都处于断层式领先地位。

疫情管控三年,国内大部分美妆企业业绩都出现了下滑,国际大牌的业绩也不理想,但是三大龙头仍然保持了持续性“狂飙”模式。2019年-2022年,珀莱雅营收从31亿增长到63.8亿,净利润从3.9亿增长到8.17亿;华熙生物营收从18.86亿增长到63.59亿,净利润从5.85亿增长到9.71亿;贝泰妮营收从19.44亿增长到50.14亿,净利润从4.12亿增长到10.51亿。

作为可选性消费品,化妆品的核心竞争力无疑是品牌力。三家美妆公司之所以能够从众多竞争者中脱颖而出,首先是依靠强势大单品带来的品牌辨识度。

比如消费者一提到薇诺娜,马上就能想到敏感肌的“救星”;提到润百颜,想到的是玻尿酸,产品成分是品牌的核心竞争力;提到珀莱雅,则会被归为功效类,“双抗”产品形象已深入人心。

强势大单品奠定了品牌调性之后,多元化品牌矩阵进一步加固了三大龙头的竞争壁垒。

以珀莱雅为例,旗下拥有珀莱雅、彩棠、Off&Relax、悦芙媞、科瑞肤、INSBAHA(原色波塔)等多个知名品牌。2022年,在主品牌珀莱雅首度突破50亿之外,彩棠营收也突破5亿,公司第二增长线逐渐成型。

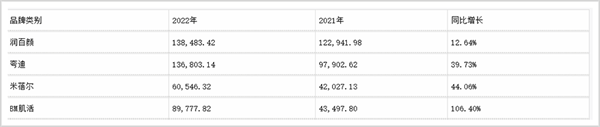

再比如华熙生物,本来是全球最大的玻尿酸原料生产商,近年来业务重心向美妆领域成功转型。目前,公司四款主要品牌中,已经有两款年营收超过10亿并且持续增长的大单品。其中润百颜2022营收达13.84亿元,同比增长12.64,夸迪营收13.68亿元,同比增长了39.7%。

另外BM肌活去年实现营收8.98亿元,同比增长超100%,成为增幅最快的品牌,很可能在今年成为第三个过10亿的大单品。

▲华熙生物四大品牌营收情况

来源:公司年报

行业龙头强大品牌力背后,离不开持续增长的研发投入带来的产品力加持。

过去三年,华熙生物研发投入增长了近3倍,贝泰妮增长了4倍,珀莱雅的研发投入也接近翻倍。

2022年,华熙生物研发投入3.88亿元,研发费用率高达6.1%;贝泰妮的研发费用2.55亿,研发费用率超过5%,都已超过了很多国际品牌。

美妆行业的实力差异和竞争态势,在资本市场得到了充分体现。

截至6月15日,珀莱雅市值456亿,华熙生物454亿,贝泰妮409亿,三家美妆龙头在资本市场的市值竞赛中,相比其他行业对手处于遥遥领先的位置。

三大国货美妆龙头的市值表现,一定程度上也代表了未来潜力和发展预期。相对而言,产业链更加完整、研发力量更为强劲、产品线更为丰富的华熙生物,以及群众基础更为庞大、线上渠道更占优势的珀莱雅,应该是未来更有潜力挑战国际大牌的美妆巨头。

除了已经上市的美妆龙头之外,还有一家近年来异军突起的美妆公司正在冲击A股主板,那就是凭创始人个人IP起家的毛戈平。

从营收规模和品牌深度上,毛戈平与珀莱雅等行业龙头相比还比较小,但是在疫情期间发展韧性十足。

2020年到2022年,公司营业收入从8.82亿增长至16.82亿,净利润由1.98亿增长至3.49亿,增幅分别达90.7%和76.26%。其中主力品牌MAOGEPING2022年的营收为15.72亿元,已经跻身美妆一线大单品的行列。

与其他品牌主要依靠广告式营销不同,MAOGEPING品牌之所以能快速崛起,除了个人影响力,其独特的体验式营销模式也功不可没。

由于公司本身就有美容培训的业务,毛戈平柜员都经受过专业化妆培训,不但会推荐产品,还能免费教客人化妆,从而更好地拉近了与消费者的距离,提升了客户粘性。

通过线下体验式营销积累了忠实用户和良好口碑之后,毛戈平近年来也开始向线上转型。2020年到2022年,毛戈平电商营收占比由27.96%快速提升至42.8%。

一旦毛戈平成功上市,电商渠道彻底打通,MAOGEPING品牌的营收规模很可能出现爆发性增长,而且也更利于公司新品牌的推广和孵化。

到那个时候,毛戈平很有可能成为A股美妆行业的第四极,甚至冲击行业前三的位置。

编者按:本文转载自微信公众号:市值观察(ID:shizhiguancha),作者:大师兄

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK