中国咖啡零售市场趋势:渠道下沉、栅栏化铺货、产业创新

source link: https://www.qianzhan.com/analyst/detail/329/230614-f8389bd8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中国咖啡零售市场趋势:渠道下沉、栅栏化铺货、产业创新

图源:摄图网

作者|沥金 来源|沥金(ID:Finding_Gold)

咖啡作为舶来品,近十年在我国零售市场不断生根发芽,并最终成为一种很独特的品类。在全球咖啡市场不断增长的情况下,我国咖啡市场有着怎样的特点?咖啡市场面临怎样的变化?

在中国轻工企业投资发展协会与上海博华国际展览有限公司联合举办的《2023中国咖啡产业创新大会——咖啡的100种可能》,尼尔森IQ中国区快消品首席业务增长官郑冶就渠道和产品两个维度,分享了咖啡在中国当下零售市场的发展趋势。

快消品线下占主流,O2O增长力持续凸显

尼尔森基于线上快消品销售数据及线下600多万零售网点分析发现,快消品销售呈现线上占比三成,线下占比七成的趋势。

受疫情影响,这一趋势虽有所放缓,但线下仍保持相对稳定的发展态势。

然而今年初,线上已出现了销售负增长趋势。至于咖啡的线上发展受阻,早在去年618、双11品牌未曾达到销售预期时,便初见端倪。

即便如此,线上渠道的机会仍旧存在,主要在于O2O与社交电商。

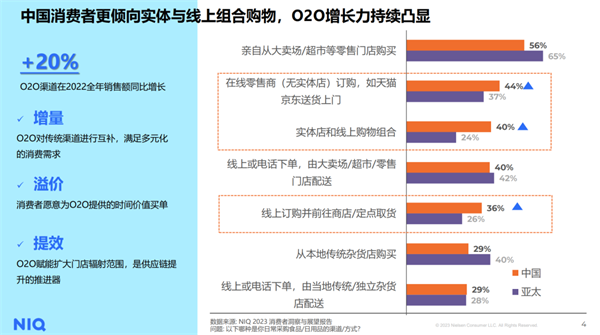

先说O2O。相比亚太地区,中国的消费者习惯更倾向于实体与线上组合购物。

这一偏好,令消费者更愿意为O2O提供的时间价值买单。在基于对传统渠道的互补,及为扩大门店辐射范围赋能的基础上,O2O渠道在2022全年销售额同比增长了20%。

再说社交电商。在知名咖啡品牌牢牢占据线下及线上传统电商的背景下,新锐品牌想脱颖而出,就要抓住社交电商的流量红利。

新锐品牌在社交电商的销售额增长是传统电商的24倍,有概念、有品质的新产品尤为如此。

零售业态小型化成趋势,渠道下沉带来新增长点

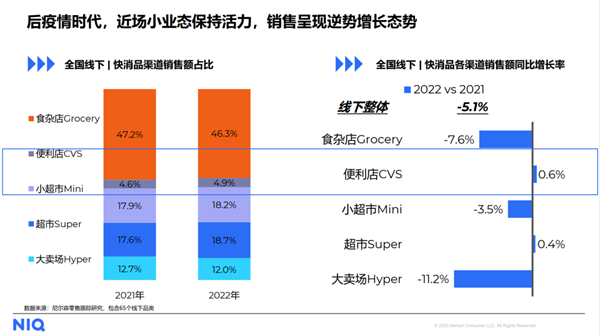

虽说在速溶咖啡的销售渠道中,大型线下门店占比仍居高位,但中国整体零售行业却正在出现小型化的趋势。

可以看到,大卖场的销售额在逐渐下滑,但食杂店这类小型渠道,或是近场大超市的增速却高于渠道平均。

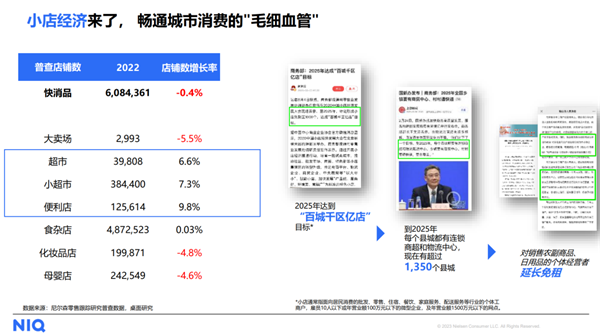

之所以会出现这样的趋势,很大程度上源于政策引导。国家大力支持创业创新,不断扶持线下基础设施建设,使得低线城市的小店增长速度非常快。即使在疫情期间,小店仍然保持着正向的开店速度。

小店经济在低线城市的发展,意味着快消品品类的渠道正在下沉:在低线城市(地级市及以下的区域,包括三四线城市、县城及广大农村)铺货,寻找新的市场增长点。

目前低线城市的发展潜力已经显现,农村渠道已经占比两成,且保持着高增长速度。与此同时,行业头部品牌的渠道下沉探索,也获得了不错的销售增长。

事实上,当前低线城市的快消品类占比已经超过七成,且保持着正向的增长。三四线低线城市市场的潜力,还体现开关店率、资本进入与人才流入的增长数据上。

在低线城市,尤其高线城市的周边区域,快消品品类还有更大的发展机会。且低线城市准入门槛较低,探索产品创新的试错成本低,有利于品牌摸索造就产品护城河。因此关注低线城市的发展和政策支持力度,就显得尤为重要。

速溶咖啡线上占大头,线下渠道应该铺不同货品

消费者对于快消品品类的渠道购买偏好,线上线下渠道往往呈现三七、四六开的趋势,且当前线上销售额增速有所放缓。

具体到速溶咖啡品类,则有一些不同。

线上速溶咖啡销售占比近七成,线下只有三成,且线上销售额增速快于线下。可见,对于速溶咖啡这一品类而言,线上渠道依旧值得重视。

2022年,在整体快消品销售额增速疲软情况下,咖啡品类线下仍有正增长,可见咖啡产业发展面之好。

事实上,疫情波及了高线城市的线下销售网点,但并未影响其正向增长的局面,线下销售额仍保持着相对平稳的状态。与此同时,线上“618”及“双十一”电商节实现了较大的销量涨幅,占到销售额的70%。

这反映出,咖啡品类线上线下的消费人群重合度偏低。因此在线上线下两个渠道铺货时,是否还要打同样的产品与概念便是个值得思考的问题。

在去年11月的访谈结果中,超过一半的消费者偏好在实体店消费。除了消费体验感,消费者还追求咖啡的品质,其中有一定技术含量的精品咖啡更受欢迎。

渠道铺陈栅栏化,以产业逻辑创新咖啡品类

在线下零售占据主流的咖啡零售市场,把握线下铺货的趋势,只需记住一点:消费者需求在哪,就把货铺到哪。

如何实现呢?

将覆盖区域栅栏化,一公里为一栅栏,精准寻找目标人群,哪里集中便在哪里下功夫。在锁定目标人群区域一公里内,在附近门店铺货以缩短消费者购买路径,电梯广告投放产品信息来占领消费者的心智。

咖啡品类创新也是如此,要基于用户需求场景来做创新。

速溶咖啡在过去一年推出的新品销售额远不如老品,精细化厘清消费者需求,有的放矢出新品才能让创新落地见效。

那咖啡品类创新的角度有哪些?

第一,“咖啡+健康”。在健康理论越发深化的当下,消费者更关心健康营养和产品本身的属性。

数据显示,全球约2/3的受访者选择通过控制饮食来变得更健康。消费者关注更健康低脂产品的偏好,令“咖啡伴侣”市场异常火热。脱脂牛奶、全脂牛奶、椰乳、豆奶、燕麦奶市场体量近1个亿,销售额增速高达207%。

这充分表现了咖啡不只是饮品,还可以是原料,更是风味。中国素来有食补传统,如何基于这一洞察,在咖啡产品中引入健康元素以吸引更多人爱上咖啡,是一个可以思考的方向。

第二,挖掘咖啡的核心功能。从业者要注重咖啡的核心功能,在借势中掌握咖啡的流量密码,助力品牌曝光,通过繁荣咖啡产业来实现商业闭环。

咖啡虽是舶来品,但外资品牌进入中国市场快速普及了咖啡提神的认知,塑造了消费者喝咖啡的习惯。随后,三顿半等本土品牌的崛起,与外资品牌争相辉映,所形成的咖啡文化助推咖啡产业加速发展。

激烈竞争中,品牌为了获得更多市场份额,纷纷借势收割流量红利。诸如“353岁同仁堂 X 制茶司”的老字号背书,融入中式国潮元素的雀巢白桃乌龙奶茶,2022年销售额达到280万人民币,亦或是中国邮政的邮局咖啡,均展现了咖啡融入中国市场的澎湃生机。

最后,积极拥抱热门话题。巧借时局,从可持续营销、DTC营销、户外经济开拓更多消费场景,顺势而为探索品牌创新。

已有品牌率先进行尝试探索。如雀巢的可持续营销,承诺到2025年实现100%的包装材料可循环再生或可重复使用;星巴克的DTC营销,“沿街取”的门店供应。

未来,咖啡若能与露营、飞盘活动等户外经济做更多的联动,许能碰撞更多的火花。

沥金点评

无论从宏观快消品品类趋势,还是具体到咖啡品类,线下零售小店经济繁荣,小型化已成趋势。

要想在零售市场寻找新的增长点,渠道下沉抓住三四线这类低线城市的发展机遇,或是把握线上O2O和社交电商的机会打出新品,都是可供探索的路径。

而在产品打磨上,如以前那般亦步亦趋做舶来品生意,大概率无法满足消费者消费升级的需求。因此,如何在大市场中精准洞察消费者的需求,提供更有品质更有文化沉淀的咖啡品牌,是咖啡产业未来新的发力点。

期待更多优秀的咖啡品牌,抓住产业的锚点,把握市场机会,成就有特色有力量的好品牌。

编者按:本文转载自微信公众号:沥金(ID:Finding_Gold),作者:沥金

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK