关键“卡脖子”领域研究之酶制剂

source link: https://www.qianzhan.com/analyst/detail/627/230607-6702a0c2.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

关键“卡脖子”领域研究之酶制剂

我国明确提出要从保护人民健康、保障国家安全、维护国家长治久安的高度,把生物安全纳入国家安全体系,系统规划国家生物安全风险防控和治理体系建设,全面提高国家生物安全治理能力。酶制剂正是生物安全的重要一环,也是我国面临“卡脖子”问题的突出领域之一。

酶,是由细胞产生、具有催化作用的有机物,大部分为蛋白质,也有极少部分为RNA,它经过提纯、加工后的具有催化功能的生物制品叫做酶制剂。目前全球已报道发现的酶类有3000 多种,实现规模化生产的酶制剂有60 多种。

第一节 全球酶制剂市场形势

在产品应用领域,工业酶应用多元化,市场空间广阔。随着工业化生产技术的不断进步,全球市场上已经出现20多个系列、60多种酶制剂产品。

一、 全球酶制剂市场规模不断扩大

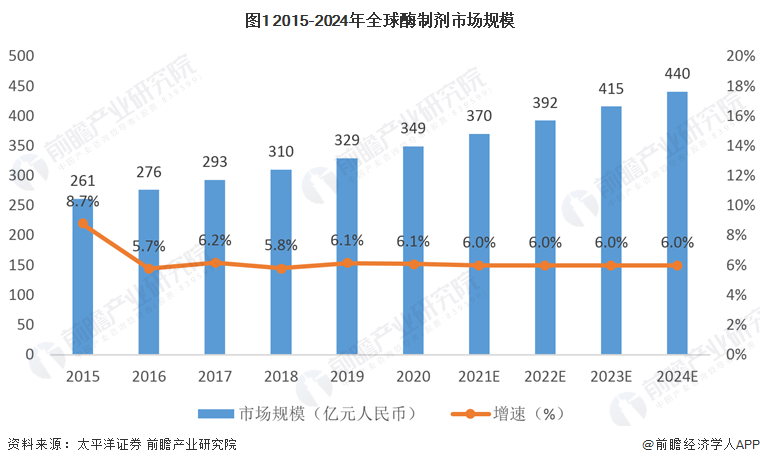

近年来,全球酶制剂工业稳定增长,酶制剂市场规模不断扩大。2020年,全球酶制剂市场规模达到349亿元,同比增长6.1%。2015-2020年全球酶制剂市场规模复合增长率达到6.0%,据此估计,2024年全球酶制剂市场规模将达到440亿元人民币。随着行业技术的不断创新和发展,以及工业酶在更多领域的推广应用,工业酶市场规模将持续扩容。

二、 全球酶市场呈现寡头垄断局面

随着市场竞争不断加大,国际酶制剂公司不断兼并、重组,全球酶制剂企业数量逐渐减少,集中度逐步提高,酶制剂工业趋于寡头垄断。目前,诺维信(Novozymes)、杜邦杰能科(Dupont)、德国AB酶制剂、皇家帝斯曼(Royal DSM)和巴斯夫(BASF)五家公司占据了全球工业酶行业约75%的市场份额。

国际巨头凭借着先发优势带来的技术壁垒和营销网络带来的渠道壁垒,牢牢盘踞全球工业酶市场。而我国以酶为代表的生物催化剂尽管已被广泛应用于工业层面,但仍然大量依赖进口。

第二节 国内酶制剂产业发展

我国酶制剂行业起步较晚,与全球领先企业诺维信、杜邦、帝斯受等公司在研发和发酵生产工艺等方面有一定差距。但是,在某些细分领域已经形成了自主品牌和竞争力,和国际领先企业的差距在缩短。

一、 酶制剂产业快速发展

我国的酶制剂在发展初期品种单一、生产工艺落后。改革开放后,国际酶制剂巨头纷纷布局中国市场,我国酶制剂产业进入高速发展期。以饲用酶制剂为例,在20世纪90年代,国内饲用酶以进口国外的产品为主。1998年,国际酶制剂巨头诺维信在天津建厂;同年,美国最大的酶制剂公司——杰能科国际公司和中国最大的酶制剂公司无锡酶制剂厂合资,将新型复合酶源引进中国。

进入21世纪,随着国内酶制剂发酵水平不断提高,生产成本不断降低,国内酶制剂生产企业迅速发展,逐渐形成了自主品牌,不但占领了国内饲用酶制剂大部分市场份额,而且在国际市场上也得到很好的推广,出口量逐年提高,饲用酶制剂现已成为少数几个出口创汇的饲料添加剂品种之一。

虽然我国酶制剂产业起步较晚,但是随着我国酶制剂研发能力和发酵水平不断提高,在某些细分领域已经形成了自主品牌和竞争力,和国际领先企业的差距在缩短,形成一定的国产替代能力。目前我国能够实现规模化生产的酶制剂品种已达到30多种。

二、 酶制剂产量不断增加

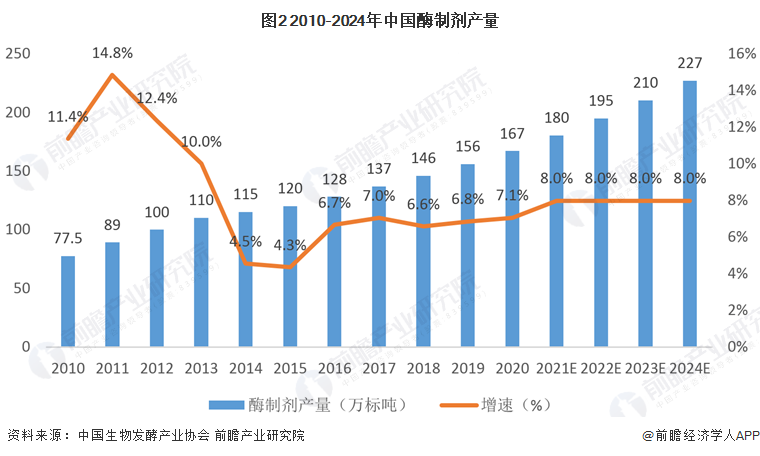

在市场需求扩大和政策利好的双重刺激下,我国酶制剂产量持续扩大。根据中国生物发酵产业协会数据,我国酶制剂产量从2010年的77.5万标吨增加至2020年的167万标吨,年复合增长率达8.0%。据此估计,2024年我国酶制剂产量将达到227万标吨。

三、 酶制剂市场活力焕发

随着国内对生物酶研究的兴起、酶制剂生产技术的提高,国内酶制剂企业逐渐形成了自主研发能力,实现部分基础技术的突破。在新型生物酶领域,跨国企业拥有的新菌种、新基因等核心技术壁垒逐步被国内企业打破。国内企业陆续开发出了许多新的酶制剂产品并成功应用到多个领域,特别是饲用酶制剂已基本实现国产化,产品质量已达到或超过发达国家水平,在国内市场已基本替代价格昂贵的进口产品。同时,涌现出一批具有竞争力的本土酶制剂生产企业,如广州溢多利、武汉新华扬、山东隆大、青岛蔚蓝等,正在逐步抢占国内外高端酶制剂市场份额。按产能统计,16家规模以上酶制剂企业占国内企业高端酶制剂总产能的90%以上,行业市场集中度较高。但是,目前食品酶和工业洗涤酶等领域目前仍然是以国外品牌为主,进口替代市场空间仍然较大。

四、 酶制剂关键领域亟待突破

近年来,随着国内生物技术水平的提高,酶制剂的产量得到了明显提升,我国也加入到世界工业酶制剂产销大国的行列。但是,在酶制剂的性能水平上来看,我国从产酶大国到产酶强国还有很长的路要走,许多农产品加工环节需涉及的关键酶制剂仍依赖进口。为此,2020年科技部将“工业酶创制与应用”列为“绿色生物制造”重点专项的六大任务之一,旨在进一步推动国内酶制剂产业的自主创新。

第三节 酶制剂产业发展新机遇

习近平主席提出的碳达峰、碳中和目标将为包括生物技术在内的绿色低碳技术提供更广阔的发展空间。在《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中,党中央和国务院将生物技术认定为绿色低碳技术,其独特的节能、降耗、增效优势,将在国家推动碳排放总量和强度双降目标中发挥越来越重要的作用。生物技术在推动绿色转型方面的作用日益得到重视和支持。其中,酶制剂将在交通系统能源结构优化、有机废弃物综合利用、农业和食品生产体系变革、减少化石基产品的使用和污染等方面推动绿色转型,促进“双碳”目标实现。

一、 酶制剂助力交通系统能源结构优化

中国正在推动形成绿色低碳交通运输体系,推动能源消费革命。目前,生物燃料被证明是向电气化和氢燃料过渡阶段的理想替代燃料,也是对未来电气化和氢燃料的良好补充。政府倡导积极推进先进生物燃料在市政、交通等重点领域的推广应用,推动化石能源向绿色低碳可再生能源转型。

纤维素酶和酵母菌株能够降低纤维素燃料乙醇的生产成本,推动纤维素燃料乙醇替代传统化石能源。通过技术突破,纤维素酶和酵母菌株能使酒精转换率达到92%以上,降低纤维素燃料乙醇的生产成本,同时具备良好的耐高温性能。以中国年汽油表观消费量约1.3亿吨计算,如果2代纤维素燃料乙醇可以填补中国汽油年消费量的5%,则可每年减少约3690万吨二氧化碳排放。此外,未来生物燃料仍可为重型运输和航空航海运输领域的碳减排做出重要贡献。

二、 酶制剂推动有机废弃物综合利用

大力发展循环经济是实现减排的重要路径,酶制剂通过利用农作物秸秆和餐厨垃圾生产生物燃料乙醇、生物柴油和生物天然气,提高资源回收利用率,节能降污,助力减排。以餐厨垃圾的循环利用为例,使用酶制剂作为助剂,可以大幅提升处理过程中油脂提取率和沼气产率,降低剩余固渣量,切实助力变废为宝和“无废城市”建设。在利用废弃油脂生产生物柴油方面,酶法催化生物柴油工艺作为环保节能的绿色工艺,替代了传统的硫酸和碱两步催化工艺,减少化学残留对环境的影响,同时节能降耗,是未来生物柴油行业的一个主要发展方向。

三、 酶制剂促进农业和食品生产体系变革

“十四五”期间,人民生活品质将进一步提高,对食品消费的需求将更加多元化。《“十四五”生物经济发展规划》提出,顺应“解决温饱”转向“营养多元”的新趋势,发展面向农业现代化的生物农业,满足人民群众对食品消费更高层次的新期待。

在农业领域,酶制剂的应用空间巨大。农业部门产生的碳排放贯穿于生产、能源和投入品使用、以及废弃物处理的全过程中。其中,饲养的家禽、牲畜是农业碳排放的主要贡献者。饲料酶制剂可减少家禽、牲畜饲养过程中的抗生素的使用,为农户节省饲料用量,减少动物粪便的二氧化碳排放。在粮食加工过程中,酶制剂可提高玉米淀粉处理效率,通过减少玉米原料的使用来减少在种植和加工环节的温室气体排放。在食品加工领域,酶制剂可以保持食物的新鲜口感,减少食物浪费,节约粮食。

四、 酶制剂减少化石基产品的使用和污染

酶制剂生物基产品是推动社会转向绿色、低碳、清洁模式的重要力量。在洗涤过程中,采用酶制剂来减少洗涤过程中的表面活性剂使用,既可以减少石油基化学产品对环境带来的负面影响,其低温洗涤的功能还可以进一步减少对能源的消耗。若中国有50%的衣物使用含多元酶的洗涤剂替代传统洗涤剂,则每年可减少30万吨的二氧化碳排放、10万吨的化学品消耗、并节约3500万吨的稀释水的使用。此外,酶制剂在农业生产、动物饲养、油脂精炼加工等诸多行业,可以部分替代石化产品,促进实现经济社会发展和生态环境保护双赢。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK